Fabio Cardoso Pasquini

Aprovado em 1° lugar no concurso CFP para o cargo de Analista Técnico/Auditor Interno

Aprovado CFP: Fabio Cardoso Pasquini

Aviso: As opiniões contidas neste artigo são estritamente pessoais e não guardam nenhuma relação com a Comissão de Valores Mobiliários, instituição em que trabalho.

Amigos(as) leitores(as), sejam bem-vindos(as) à era da crise fiscal.

Não, nós não estamos entrando nessa “nova era”. A grande verdade é que já estamos nela faz alguns anos, de modo que o “bem-vindo” tem efeito retórico e serve de alerta ao fato de que o pior está por vir.

É esse o objetivo desse artigo: tratar da situação fiscal brasileira, apresentar as regras que norteiam a elaboração e execução fiscal e demonstrar, de forma resumida, o tamanho do problema que isso apresenta.

Resultado fiscal e dívida pública

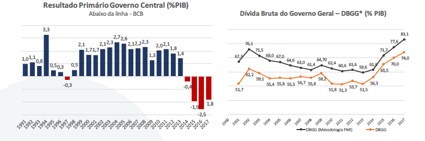

Vamos iniciar com a análise do resultado fiscal brasileiro e do comportamento da dívida pública nos últimos anos. No gráfico abaixo[1]:

O gráfico da esquerda mostra o comportamento do resultado primário, ou seja, da diferença entre receitas e despesas não financeiras do governo (nesse dado não são computadas as receitas e despesas relativas à dívida, como juros).

Apresentamos superávits primários de 1998 até 2013 em valores significativos. A partir de 2014 iniciamos a trajetória de déficit primário, também em valores significativos. Em 2018 também apresentamos déficit primário e o mesmo está previsto para ocorrer em 2019: show must go on!

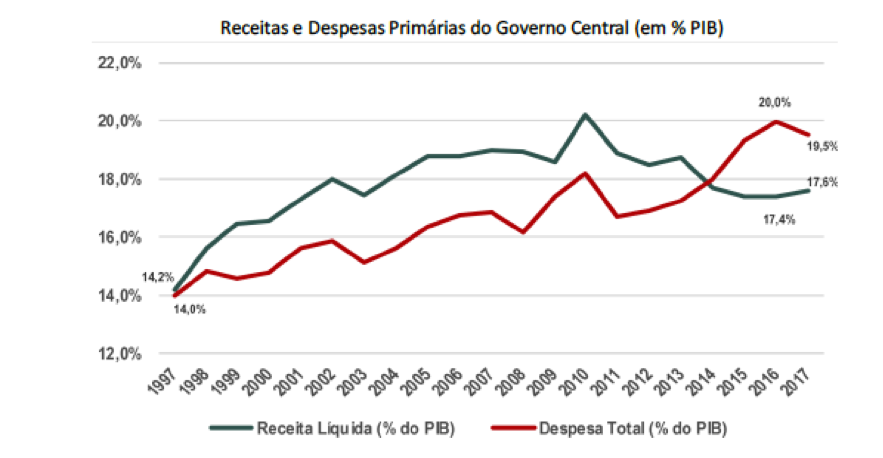

O último gráfico mostra as causas desse processo: um mix entre crescimento constante das despesas e redução das receitas primárias a partir de 2010.

E o que isso significa?

Bem, é simples!

Quando apresentamos superávit primários, temos recursos para pagar os juros da dívida sem assumir nova dívida (não pagamos os juros com rolagem da dívida). Nesse contexto, existe a possibilidade de reduzir a dívida pública em termos do PIB.

Se apresentamos déficit primário, o processo acima descrito não é possível. Ou seja, precisamos pagar os juros da dívida com nova dívida, de modo que, provavelmente, teremos aumento na relação dívida/PIB.

O conceito “primário” do superávit quer dizer justamente que ele é a fonte primária de aumento ou redução da dívida. Nomes sempre significam alguma coisa, não é mesmo?!

Bem, podemos verificar que ocorre justamente isso no caso brasileiro. Até 2013 há tendência de queda na dívida pública: saímos de uma dívida bruta próxima de 76% do PIB em 2002 para 69,6% em 2013 (uma queda significativa!). De 2014 até 2017, nossa dívida subiu para 83,1% do PIB (um aumento também significativo!).

Bem, isso é um problema.

Na existência de déficits fiscais, o Brasil precisa emitir dívida para pagar juros, rolar sua dívida anteriormente contraída e pagar suas contas correntes e de capital.

E assim vamos emitindo mais e mais dívida bem, até que…. bem, até que existam pessoas dispostas a financiar essa dívida à remuneração corrente.

Quando isso não for mais possível, será necessário aumentar a remuneração dos credores da dívida, ou seja, veremos aumentos na taxa de juros brasileira.

Portanto, guarde as seguintes informações antes de prosseguirmos: o déficit primário é significativo e ocorre desde 2014, a dívida pública está aumentando e, tudo o mais constante, teremos dos juros em um futuro próximo.

Regras Fiscais: Regra de Ouro e o Teto dos Gastos

Vamos, agora, adicionar duas regras importantes à nossa análise,

A primeira delas, conhecida como “Regra de Ouro”, está apresentada da CF/88. Segundo o art. 167 da Carta Magna:

Art. 167. São vedados:

(…)

III – a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

A ideia da Regra de Ouro é a seguinte: só é possível tomar mais dívida para financiar mais despesas de capital (investimentos e amortizações). Dito de outro modo, a CF/88 não permite que o governo tome dívida para financiar gastos correntes.

Em outras palavras, a Regra de Ouro serve como limite ao endividamento público e, por isto, é importante mecanismo fiscal.

E, qual a questão relativa a ela?

Bem, ela nos diz que o déficit primário (DP) mais as despesas com juros reais (JR) menos as receitas financeiras (RF) deve ser maior ou igual aos investimentos (I) somados às despesas de capital com impacto primário (DK) e com impacto financeiro (DF). Ou seja:

Em função das condições fiscais atuais, nosso país não conseguirá cumprir com a restrição orçamentário apresentada acima e, para tanto, solicitou crédito suplementar de R$ 248,9 bilhões. Bem, é bastante dinheiro.

Cabe ao Congresso Nacional aprovar essa medida. Se ele não aprovar, iremos experimentar, pela primeira vez desde a redemocratização de 1988, um shutdown da máquina pública.

Resumindo, o governo não conseguirá realizar esses quase R$ 250 bilhões de despesas, deixando de pagar previdência, benefícios de prestação continuada, entre outros gastos.

Agora, vamos analisar o caso do Teto dos Gastos.

Sem muitas delongas, o Teto dos Gastos dispõe que a despesa orçamentária de determinado ano será a despesas orçamentária do ano anterior mais a inflação.

Assim como a Regra de Ouro representa limite para o endividamento público, o Teto de Gastos representa limite para as despesas públicas.

Mas, há também um problema por aqui (ou alguns problemas).

O mais importante deles é nítido: as despesas com previdência crescem de forma orgânica e elevada há tempos; como um limite para o crescimento do total dos gastos, há a necessidade de reduzir a participação dos demais gastos.

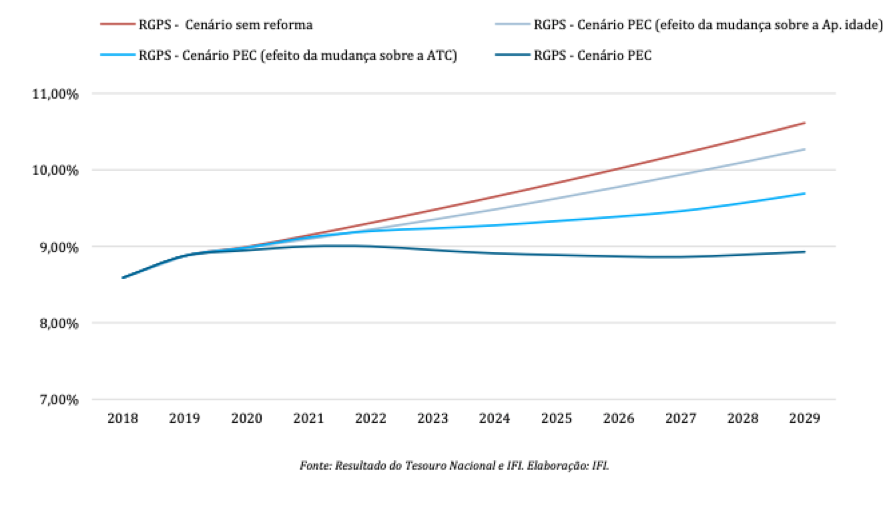

Segundo projeções do Instituto Fiscal Independente (IFI) do Senado Federal, a reforma da previdência pode estabilizar os gastos com previdência em até 10 anos em torno de 9% do PIB, de modo a evitar o colapso dos demais gastos.

No gráfico[2]:

Estima-se que em 20 ou 30 anos todo o orçamento público será consumido em previdência, caso nada seja feito.

Resumindo:

Frustração de receitas e contingenciamento de despesas

Por fim, chegamos ao nosso último ponto. Sejamos breves para evitar mais sofrimentos…

O orçamento público prevê a estimativa de receitas, limites de despesas e as metas do resultado fiscal obtido.

Pois bem, temos um problema em 2019 (assim como tivemos em anos anteriores): a estimativa de receita será, provavelmente, frustrada em função do baixo (ou inexistente) crescimento econômico.

Com isso, é

necessário contingenciar despesas.

O racional é simples: espero ganhar R$ 100,00 e estimo que irei gastar R$

101,00, mas eu ganho R$ 95,00! O que fazer? Óbvio: suspender (contingenciar)

gastos!

Se a execução de receitas surpreender positivamente, o governo faz o processo inverso e executa tais gastos.

É o que vem sendo feito há anos no Brasil. O processo é basicamente sempre o mesmo. O governo contingencia, aguarda pela execução da receita e, caso ela não venha de acordo com o estimado, não executa parte dos gastos.

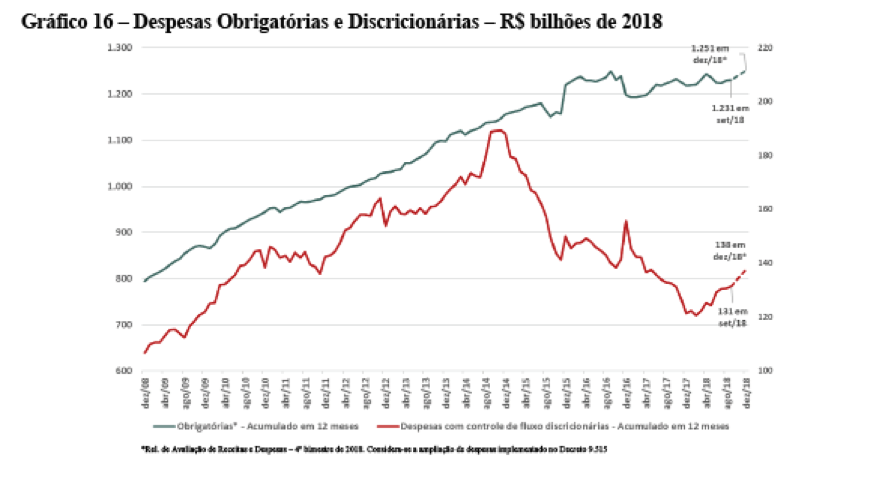

No gráfico[3]:

Como o governo não pode suspender gastos obrigatórios, o contingenciamento ocorre sobre os gastos discricionários. O gráfico acima mostra como eles têm sido reduzidos desde 2014.

O problema é que parte desses gastos são importantes e deveriam ser executados em áreas como educação, saúde e segurança.

O que ocorre no Governo Bolsonaro atualmente é derivado desse fato e, mesmo que contra intuitivo, representa medida de responsabilidade fiscal e boa prática nesse sentido. O mesmo ocorreu nos Governos Lula, Dilma e Temer.

Finalmente, é importante salientar que, na ausência de crescimento econômico significativo, o Brasil irá continuar a presenciar confrontos por redistribuição de recursos. Como há um limite de crescimento de gastos e dívida, mais recursos para determinado setor da sociedade significa menos para outro na ausência de crescimento. Tensões sociais e políticas estarão cada vez mais presentes daqui em diante.

Conclusões

Chegou a hora de concluir e fazer algumas observações importantes.

Primeiro: o resultado fiscal brasileiro apresenta dados preocupantes desde 2014 e, juntamente com a crise econômica, tem gerado relevante aumento na dívida pública. Esse processo é insustentável, caso nada seja feito, e pode resultar em aumento dos juros da economia, aumento do risco-país, desvalorização cambial e crescimento da inflação. Parte desses fatores já está ocorrendo.

Segundo: as regras fiscais impõem limitação ao aumento da dívida e dos gastos. Sem ao menos a reforma da previdência, corremos o risco de shutdown da máquina pública e redução dos demais gastos públicos, como educação, saúde e segurança.

Terceiro: essa situação implica em resultados econômicos ruins. As pessoas consomem menos, os investidores investem menos, as empresas produzem e empregam menos, há menos renda, o PIB cresce cada vez menos (quando cresce) e o problema continua. A sociedade não ganha com isso.

Quarto: sem crescimento, não é possível distribuir renda. Se a economia não cresce, o ganho de determinado grupo corresponde a perda de outro grupo. Esse processo de redistribuição gera conflitos sociais e pode ser danoso do ponto de vista político, social e econômico.

Quinto: o tempo para resolver isso está acabando.

Boa sorte a

todos nós!

[1] Retirado de “Panorama Fiscal Brasileiro”. Disponível em http://www.fazenda.gov.br/centrais-de-conteudos/publicacoes/analises-e-estudos/arquivos/2018/panorama-fiscal-brasileiro.pdf/view

[2] Relatório de Acompanhamento Fiscal de abrir de 2019. Disponível em http://www2.senado.leg.br/bdsf/bitstream/handle/id/556198/RAF27_ABR2019.pdf

[3] Retirado de “Panorama Fiscal Brasileiro”. Disponível em http://www.fazenda.gov.br/centrais-de-conteudos/publicacoes/analises-e-estudos/arquivos/2018/panorama-fiscal-brasileiro.pdf/view