Olá, queridas e queridos! Tudo certo? Nosso artigo terá o intuito de contextualizar sobre a Análise das Demonstrações Contábeis. Do que se trata? Como estudá-la? Bom, vamos lá!

Análise das Demonstrações Contábeis: contextualização

Tendo em vista a vultuosa extensão da disciplina de Contabilidade, existem alguns assuntos que são tratados como verdadeiras disciplinas. Esse é o caso da Análise das Demonstrações Contábeis como também da Contabilidade de Custos.

As demonstrações contábeis são demonstrativos que representam a situação de uma determinada empresa em relação a parâmetros contábeis. Elas podem evidenciar o cenário em uma data específica, como é o caso do Balanço Patrimonial. Em outros casos, referem-se a fatos ocorridos em um período específico de tempo, como a Demonstração do Resultado do Exercício.

A importância dessas demonstrações é indiscutível, tendo em vista que são utilizadas como um dos fatores de decisão para investimentos. Tais decisões são pautadas não nas demonstrações em si, mas na análise das mesmas. A Análise das Demonstrações Contábeis tem como principal objetivo oferecer um diagnóstico da real situação patrimonial, econômica e financeira da empresa analisada.

Para que a análise seja confiável, completa e, principalmente, comparativa, é necessário que sejam utilizadas ferramentas de análise já conhecidas. As técnicas de análise mais comuns são: vertical (de Estrutura), horizontal (de Evolução) e por índices. Vamos introduzir cada uma dessas técnicas.

Análise Vertical ou de Estrutura

A análise vertical é realizada por meio da extração de relacionamentos percentuais entre itens pertencentes à demonstração contábil de um mesmo período. Os percentuais obtidos podem ser comparados entre si ao longo do tempo, ou entre diferentes empresas.

Um exemplo de percentual analisado é a razão entre a conta caixa e o ativo total da empresa.

Análise Horizontal ou de Evolução

Tal análise concentra seus estudos na evolução histórica do patrimônio apresentado nas demonstrações por meio de número- índices ou da comparação das contas ao longo do tempo. Dessa forma, o foco é na evolução, de um ano para outro, de determinado item ou conjunto patrimonial. É necessário que se estabeleça uma data base/focal, a qual será utilizada como referência.

A análise horizontal possui mais sentido e utilidade quando aliada à análise vertical. Isso acontece pelo fato de a relevância das variações ao longo do tempo depender da magnitude de cada conta na composição do resultado, ou seja, da proporção da “parte” em relação ao “todo”.

Um exemplo de análise vertical seria a comparação entre os valores da conta estoques em 2020 e 2019. Já uma combinação entre ambas análises, o que se torna mais interessante, seria a comparação entre a razão da conta estoques sobre o ativo total (estoques/ativo total) referentes aos anos de 2020 e 2019.

Análise por Índices ou Quocientes

Consiste na utilização de índices predefinidos que esboçam certas características da situação atual da empresa. Trata-se da confrontação entre os diversos grupos ou contas patrimoniais e de resultado de uma maneira em que se estabeleça uma relação lógica que possibilite a mensuração da situação econômica e financeira da empresa.

Os índices utilizamos para tal análise são divididos nos seguintes grupos:

Índices de Solvência ou Liquidez (financeiros)

Índices de Endividamento (de estrutura)

Índices de Rentabilidade (econômicos)

Índices de Rotatividade (de Atividade)

Foco na Análise por Índices

A contextualização sobre a Análise das Demonstrações Contábeis foi necessária para a evidenciação de quais tópicos são os preferidos pelas bancas. Preponderantemente, há um favoritismo pela cobrança da análise referente aos índices.

A quantidade de índices a serem memorizados é consideravelmente elevada: 5 de Liquidez, 7 de Endividamento, 6 de Rentabilidade, 5 de Rotatividade. A quantidade pode variar de autor para autor, mas esses são os mais cobrados em prova. Além disso, também existem 3 índices relacionados ao Grau de Alavancagem (Financeira, Operacional e Total) e 1 índice de Capital de Giro Líquido.

Essa elevada quantidade de fórmulas é um chamariz para as bancas, fato que se confirma com o domínio dos índices nas questões de provas. Um outro fator que também colabora, para que isso aconteça, é o estilo das questões de análise vertical e horizontal. Nesses casos, não existem fórmulas a serem utilizadas, o que faz com que o examinador tenha muito mais trabalho para criar uma questão que possua uma dificuldade mais elevada.

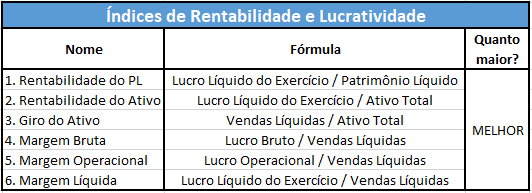

Índices de Rentabilidade e Lucratividade

Como estudar?

Como em qualquer outro assunto e disciplina, completar os estudos por um material de qualidade, seja em videoaulas ou PDFs, é um ótimo começo. Relembrando que a Análise das Demonstrações Contábeis não costuma estar incluída em um curso regular de Contabilidade Geral e Avançada. Os próximos passos após a finalização do curso dependem totalmente de uma pergunta. “Esse conteúdo costuma ser cobrado no concurso/área de seu interesse?”

Se a resposta for não, então é interessante considerar esse assunto como mais um assunto de Contabilidade Geral e Avançada. Dessa forma, o aluno o revisará na mesma proporção dos tantos outros conteúdos que compõem essa disciplina. Nesse caso, é comum que, devido ao grande espaço de tempo entre as retomadas ao assunto, seja difícil manter as fórmulas memorizadas.

No caso de a resposta ser sim, é interessante que haja uma revisão semanal ou quinzenal da disciplina. Para isso, é interessante alocar um tempo especificamente para o assunto, além da carga destinada à Contabilidade. Nesses casos, é interessante que o aluno realize bastantes exercícios e mantenha as formuladas decoradas. Como fazer isso?

Bom, uma dica é memoriza-la com uma técnica relativamente rudimentar, mas que funciona bem. Todos os dias o candidato deve tentar escrever todas as fórmulas e seus respectivos títulos em uma folha de papel. Após esse procedimento, corrigir a relação escrita com ajuda do formulário, o qual contém o “gabarito” dos índices. Repetindo-se esse procedimento todos os dias, por volta de 2 a 3 semanas, haverá grande possibilidade de a memorização inicial ser bem sucedida. Assim, será somente necessária a manutenção, que despende menos tempo do que esse primeiro procedimento.

Necessidade constante de revisão e reavaliação

Concluindo

Esperamos que tenham gostado desse panorama sobre a Análise das Demonstrações Contábeis.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.