Olá, pessoal. Tudo certo? No artigo de hoje veremos o Resumo sobre Crédito de ICMS para SEFAZ-PA.

Como o tema é cheio de detalhes, dividiremos em duas partes e focaremos naquilo com maior probabilidade de aparecer em sua prova.

Tópicos a serem vistos neste artigo:

Compensação do Imposto e Crédito Fiscal

Creditamento do Ativo Permanente

Vamos lá.

Compensação do Imposto e Crédito Fiscal

Dando início ao Resumo sobre Crédito de ICMS para SEFAZ-PA, vamos falar sobre a compensação e crédito fiscal.

Sabe-se que é assegurado ao contribuinte, salvo disposição expressa em contrário, o direito de creditar-se do imposto anteriormente cobrado e destacado em documento fiscal hábil (Art. 51).

Assim, a RICMS elencou algumas hipóteses.

Hipóteses de crédito fiscal (Art. 55)

I – o valor do imposto anteriormente cobrado, relativo aos serviços da mesma natureza contratados pelos prestadores de serviços de transporte interestadual e intermunicipal, no transporte por redespacho eno transporte intermodal:

II – o valor do imposto anteriormente cobrado a título de diferença de alíquotas, de bens ou materiais destinados ao seu ativo imobilizado, assim entendidos os bens destinados à manutenção das atividades do estabelecimento;

III – o valor dos créditos presumidos e dos créditos mantidos por disposição expressa da legislação;

IV – o imposto cobrado nas operações anteriores às isentas ou não-tributadas, relativamente a produtos agropecuários, sempre que as saídas posteriores a estas forem tributadas; -> depende de prévia autorização (§1º)

V – o valor do imposto relativo à mercadoria, em retorno, não entregue ao destinatário por qualquer motivo.

Assim como a arrendadora poderá utilizar o crédito na opção de compra pelo arrendatário antes do final do contrato ou na hipótese de contrato celebrado em desacordo com a legislação federal (Art. 55, §3ª)

Arrendamento mercantil

Contrato celebrado em desacordo com a legislação-> Incide ICMS desde o início, como se fosse uma venda

Contrato celebrado conforme com a legislação -> Só incide na venda posterior

Período de creditamento

Temos que o direito ao crédito está condicionado à escrituração do respectivo documento fiscal no períodoem que se verificar a entrada da mercadoria no estabelecimento ou a utilização do serviço (Art. 53)

Assim, a escrituração fora dos momentos aludidos no artigo anteriorsomente poderá ser feita (Art. 54)

I – pelo fisco, decorrente da reconstituição da escrita do contribuinte;

II – pelo contribuinte, relativamente aos créditos a que tiver direito, nãoapropriados na época própria, desde que não esteja sob ação fiscal*;

III – pelo contribuinte, quando detectado erro que não resulte em recolhimento atrasado de imposto*.

* O contribuinte deverá comunicara apropriação extemporâneaà repartição fazendária a que estiver circunscrito, até o 10ª dia do mês subsequente ao da apropriação (Art. 54, §1º)

Devolução de mercadoria

Também é possível aproveitar o crédito na devolução de mercadoria, seguindo algumas regras.

Devolução de mercadoria entre contribuintes do ICMS(Art. 57) – procedimentos:

I – pelo estabelecimento que fizer a devolução:

emitir NF para acompanhar a mercadoria;

escriturar no livro Registro de Saídas a Nota Fiscal;

II – pelo estabelecimento que receber a mercadoria:

escriturar no livro Registro de Entradas a NF;

provar, pelos seus registros contábeis e fiscais e demais elementos de sua escrita, a restituição ou crédito de seu valor ou a substituição da mercadoria.

Devolução feita por pessoa não obrigada a NF(Art. 58) – mercadoria ser acompanhada de declaração expedida pelo comprador, contendo:

I – a discriminação da mercadoria devolvida;

II – o motivo da devolução;

III – o número e a data de emissão da Nota Fiscal originária, exceto quando a declaração for prestada na própria Nota Fiscal;

IV – a identificação do comprador.

Obs.:Quando o estabelecimento vendedor assumir o encargo de retirar ou transportar a mercadoria devolvida, além da declaração do comprador, deverá a NF de entrada acompanhar o seu trânsito (Art. 58, §2º).

Período de aproveitamento do crédito(58, §3º).

I – garantia:dentro do prazo determinado no documento respectivo;

II – demais casos: 30 dias, contado da data efetiva da saída. -> No caso de inadimplemento do comprador, o prazo é livre, além disso o crédito é proporcional ao valor que retorno (§4º)

Demais informações

Continuemos o Resumo sobre Crédito de ICMS para SEFAZ-PA.

Créditoindependentemente de autorização(Art. 59): Poderá o contribuinte creditar-se:

Estorno e Erro de fato:mediante lançamento, no período de sua constatação, na linha “007 – Outros Créditos” do livro Registro de Apuração do ICMS, anotando-se a origem do erro;

Valor do imposto indevidamente recolhido em razão de destaque a maior: mediante lançamento no livro Registro de Apuração do ICMS, na linha “007 – Outros Créditos”, com a expressão “Recuperação de ICMS – art. 59, II, RICMS-PA”. -> somente poderá ser efetuado à vista de autorização firmada pelo destinatário do documento fiscal, com declaração sobre a não utilização do valor excedente, devendo tal documento ser anexado à respectiva Nota Fiscal.

Ainda temos o caso do destaque a menor ou ICMS não destacado, assim o creditado ficado condicionado a regularização.

Destaque a menor ou não destacado (Art. 60): ficará condicionada à regularização mediante emissão de documento fiscal complementar, pelo remetente ou prestador.

Por óbvio, o excesso não será apropriado como crédito (art. 66)

Creditamento do Ativo Permanente

Finalizemos o Resumo sobre Crédito de ICMS para SEFAZ-PA.

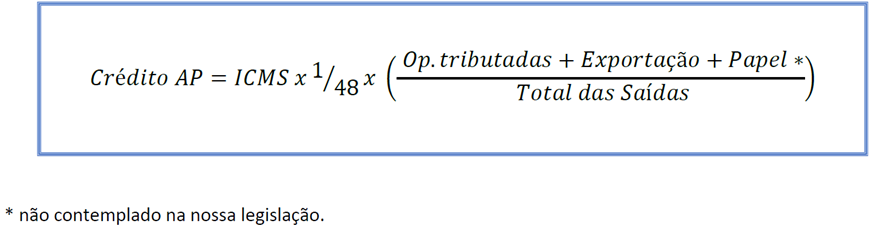

A apropriação de crédito de ativo permanente segue as regras da Kandir, a regra do 1/48 por mês, entretanto atente-se que a literalidade não trouxe o papel como parte do coeficiente.

Art. 82, II – para aplicação do disposto no inciso anterior, o montante do crédito a ser apropriado será obtido multiplicando-se o valor total do respectivo crédito pelo fator igual a um 1/48 da relação entre o valor das operações de saídas e prestações tributadas e o total das operações de saídas e prestações do período, equiparando-se às tributadas, para fins deste inciso, as saídas e prestações com destino ao exterior;

Assim, esquematizando:

Resumo sobre Crédito de ICMS para SEFAZ-PA

Ainda, destacamos a disposição do lançamento do CIAP para o livro de apuração do ICMS.

III – a fração do crédito, obtida na forma do inciso anterior, será abatido no CIAP e lançado no livro Registro de Apuração do ICMS, na linha “007 – Outros Créditos” do quadro “Crédito do Imposto”, antecedido da expressão “Apropriação de Crédito do Ativo Permanente”. -> Lembre-se que o CIAP deverá ser mantido à disposição do Fisco durante 5 anos após completado o quadriênio de aquisição do bem do ativo permanente (Art. 88)

Transferência e outras informações

Também é importante saber que o creditamento pode continuar quando ocorre transferência interna de ativo imobilizado.

Transferência interna de ativo imobilizado(Art. 82, §2º): antes de ser concluída a apropriação de crédito fica assegurado, ao estabelecimento destinatário, mediante NF relativa à transferência.

Estado destinatário permitir a apropriação(Art. 82, §3º): aplicar-se- á o procedimento previsto no parágrafo anterior. Exemplo: Máquina do Pará para SP, aplica-se os procedimentos da transferência interna

Bem adquirido em operação interestadual(Art. 82, §4º): contribuinte autorizado a apropriar-se do crédito fiscal informado na Nota Fiscal. -> O Pará já autoriza

Obs.:Os créditos fiscais correspondentes ao serviço de transporte e ao diferencial de alíquotas, vinculados à aquisição do bem, estão sujeitos às mesmas regras (Art. 82, §5º).

Além disso, não se aplicam as regras caso ocorra desincorporação antes de decorrido 12 meses da data de sua incorporação (Art. 88-A), ou seja, será tratado como mercadoria.

Considerações Finais

Pessoal, chegamos ao final do Resumo sobre Crédito de ICMS para SEFAZ-PA. Espero que tenham gostado.

Como ressaltamos no início, trata-se de um tema cheio de detalhes, assim não deixe de estudar por nossas aulas.

Além disso, destacamos a importância do treino por questões.