Aprovada SEAD - PI: Frankercia Naiara da Silva

Aprovada SEAD – PI: Frankercia Naiara da Silva

Olá, pessoal! E aí? Como foram na prova?

Se você seguiu o conselho que eu dei no aulão de véspera do ISS Criciúma (veja a seguir em 4h34min), e leu a Lei 6.404 Esquematizada, então tenho certeza de que você garantiu pontos importantes na sua prova.

De modo geral (outras matérias), a prova não foi difícil, tanto que há algumas pessoas com notas com 125 pontos ou mais (disseram por aí).

Contabilidade exigiu um pouquinho de conhecimento e foi mais trabalhosa, mas não havia praticamente a necessidade de fazer cálculos. As questões mais chatas foram as de análise. Essas realmente foram bem chatinhas.

Lembre-se de que se você está na ponta dos cascos é preferível que a prova venha difícil. Afinal, uma prova fácil nivela por baixo e não dá margem para qualquer deslize por parte do candidato.

Assim, quem fará ICMS RO, por exemplo, pode com certeza esperar uma prova ainda mais punk!

De todo modo, se você conseguiu ir bem na pontuação de Criciúma, não deve desanimar, afinal, só existem dois tipos de concurseiros: os que passam e os que desistem.

Vamos lá! Vamos falar um pouco sobre as questões.

As questões foram bem literais. Repetindo, quem leu os nossos PDFs do Estratégia e seguiu os conselhos que demos na véspera (Lei 6.404 + Decorar os índices) deveria se sair no mínimo razoavelmente bem.

As questões de análise foram as mais trabalhosas. Aliás, foram bem trabalhosas.

Não vemos, a princípio, qualquer possibilidade de recurso. A questão 29 parece ter cobrado uma resolução revogada. Vamos analisar melhor e, sendo possível, impetraremos o recurso cabível.

Grande abraço.

Questão 21

Exige um pouco de conhecimento sobre a DVA. Todos os pontos estavam no nosso material em PDF do Estratégia.

Item 1. Está correto. A DVA evidencia a riqueza gerada pela entidade e o modo como essa riqueza é distribuída.

Item 2. Está correto. Questiona a segunda parte da DVA, item 06 do CPC 09.

Item 3. Está correto também. A DVA serve para ajudar a calcular o PIB.

Item 4. Está correto. A DVA é elaborada a partir da DRE.

Gabarito D.

Questão 22

No aulão, eu disse que era MUITO importante dar uma olhada nos índice de análise. Quem seguiu esse conselho, certamente se deu bem!

a – Margem bruta: Lucro bruto/Vendas líquidas

Empresa x – MB = LB/VL – 0,6 = LB/500

LB = 300

Como o lucro bruto é 300, temos que:

Receita líquida 500

(-) CMV X

= Lucro bruto 300

O CMV, portanto, da empresa X é 200.

Empresa Y – MB = LB/VL

0,6 = LB/400

LB = 240

Como o lucro bruto é 240, temos que:

Receita líquida 400

(-) CMV X

= Lucro bruto 240

Logo, o CMV é 160.

Não há o mesmo valor monetário para os custos, portanto.

b –

Empresa X

ROI = Margem líquida x Giro do ativo

Giro do ativo = Vendas líquidas/Ativo

Ativo = Passivo + PL

Ativo = 200 + 400 + 400 = 1.000

Giro do ativo = 500/1000

Giro do ativo = 0,5

ROI Empresa X = 0,5 x 0,5 = 0,25

Empresa Y

ROI = Margem líquida x Giro do ativo

Giro do ativo = Vendas líquidas/Ativo

Ativo = Passivo + PL

Ativo = 400 + 400 + 200 = 1.000

Giro do ativo = 400/1000

Giro do ativo = 0,4

ROI Empresa Y = 0,4 x 0,4 = 0,16

ROI de X > ROI de Y. Ok

Agora o ROE é LL/PL

ROE Empresa X

Margem líquida = Lucro líquido/Vendas líquidas

0,5 = LL/500

LL = 250

ROE X = 250/400 = 0,625

ROE Empresa Y

Margem líquida = Lucro líquido/Vendas líquidas

0,4 = LL/400

LL = 160

ROE Y= 160/200 = 0,8

O erro, porém, está em dizer que a análise deve ser feita pela equação de Abramo.

Abramo Hefez é um matemático que escreve sobre álgebra e aritmética.

Também está errado dizer que esse cálculo é suportado pela análise vertical da DRE. A análise vertical só mostra a margem. Não mostra o giro do ativo, o ROI ou o ROE.

c –

Está errado. O ROE da empresa X é inferior ao da empresa Y.

d –

Item correto.

ROE X = 250/400 = 0,625

ROE Y= 160/200 = 0,8

Nível de despesas X

Lucro bruto X 300

(-) Despesas

Lucro líquido X 250

Despesas X = 50

Nível de despesas Y

Lucro bruto Y 240

(-) Despesas

Lucr líquido Y 160

Despesas Y = 80

O nível de despesas de X foi inferior ao de Y, mas o ROE de Y é maior que o de X.

Gabarito!

e – Na verdade, não dá pra saber qual o lucro operacional

Pela lei 6.404, o lucro operacional é aquele em que pegamos o lucro bruto e tiramos todas as despesas operacionais, etc.

Só temos como saber o lucro bruto e o lucro líquido, mas não o lucro operacional.

Questão 23.

Literalidade da Lei 6.404.

Questão falada no aulão de véspera!

a – Gabarito!

b – Errado. O ativo é dividido em circulante e não circulante.

c – Errado. O correto é que não se destinem à manutenção da atividade da companhia ou da empresa.

d – Errado. Questão cantada no aulão! Falamos que deve ser não usual.

e – Errado. Não há mais lucros acumulados com saldo final depois das alterações contábeis.

Questão 24.

Questão trabalhosa.

Como a questão diz que você dispõe de todas as informações, deve usar somente essas contas para fazer o cálculo.

a –

Ativo circulante 2016

Caixa 300

Contas a receber 400

Estoques 400

Total 1100

b –

Liquidez seca = (Ativo circulante – Estoques)/Passivo circulante

Liquidez geral = (AC + ARLP)/(PC + PNC, exceto Receita Diferida)

Liquidez corrente = AC/PC

| AC | 2016 | 2015 |

| Caixa | 300 | 600 |

| Clientes | 400 | 900 |

| Estoques | 400 | 700 |

| Total | 1100 | 2200 |

| ARLP | 1600 | 900 |

| PC | ||

| Empréstimos | 1600 | 200 |

| Fornecedores | 600 | 500 |

| Impostos a pagar | 300 | 200 |

| Salários | 600 | 200 |

| Financiamento | 0 | 2500 |

| Total | 3100 | |

| Liquidez seca 2016 | 700 | 0,23 |

| 3100 | ||

| Liquidez seca 2015 | 1500 | 1,36 |

| 1100 | ||

| Liquidez corrente 2016 | 1100 | 0,35 |

| 3100 | ||

| Liquidez corrente 2015 | 2200 | 2,00 |

| 1100 | ||

| Liquidez geral 2016 | 2700 | 0,87 |

| 3100 | ||

| Liquidez geral 2015 | 3100 | 0,86 |

| 3600 |

Gabarito! A liquidez diminuiu, logo a situação se deteriorou.

Mas e a liquidez geral? Vejam, ela praticamente se manteve, 086 e 0,87. Todavia, os índices de curto prazo pioraram. Logo, podemos inferir que a situação da empresa de modo geral piorou. Quando analisamos os três índices, fica evidente que a situação se deteriorou.

Paira uma dúvida quanto à classificação de salário, mas não faria diferença no cálculo da questão.

c – A liquidez seca piorou. Errado.

d –

A única conta de PL que temos é capital social. Logo, não podemos fazer essa afirmação, já que esta conta aumentou de saldo.

e –

Endividamento geral: Exigível total/(Exigível total + PL)

| Balanço patrimonial | ||

| Ativo | 2016 | 2015 |

| Caixa | 300 | 600 |

| Clientes | 400 | 900 |

| Estoques | 400 | 700 |

| ARLP | 1600 | 900 |

| Imobilizado | 500 | 500 |

| Investimento | 500 | 500 |

| Total do ativo | 3700 | 4100 |

| Passivo | ||

| Empréstimos | 1600 | 200 |

| Fornecedores | 600 | 500 |

| Impostos a pagar | 300 | 200 |

| Salários | 600 | 200 |

| Financiamento | 0 | 2500 |

| CS | 600 | 500 |

| 3700 | 4100 | |

| Endividamento geral 2016 | 3100 | 0,84 |

| 3700 | ||

| Endividamento geral 2015 | 3600 | 0,88 |

| 4100 | ||

Errado, o endividamento diminuiu de 2015 para 2016.

Questão 25.

Decoreba do CPC 03.

1 – Correto. Está nas definições do CPC 03.

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

2 – Correto. Está nas definições do CPC 03.

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

3 – Errado. Entradas e saídas de caixa e EQUIVALENTES de caixa.

Fluxos de caixa são as entradas e saídas de caixa e equivalentes de caixa.

4 – Correto.

Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

5 – Correto.

Atividades de investimento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

6 – Errado. Faltou incluir capital próprio.

Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

Questão 26.

1 – Correto. Sempre dissemos em nossas aulas que o objetivo das demonstrações contábeis é fornecer informações úteis. Foi dito no aulão também.

2 – Correto. É uma decorrência lógica. A questão, em termos técnicos, está dizendo que para comprar ações ou emprestar dinheiro para uma entidade você avaliará o retorno que obterá com isso.

3 – Correto. Também é uma questão lógica. Em síntese, a questão diz que os investidores precisam de informações sobre o ativo, passivo e também analisar os diversos índices para saber sua rentabilidade.

4 – Errado. São os usuários primários. Também falado no aulão e sempre digo isso aos nossos alunos.

5 – Errado.

OB7. Relatórios contábil-financeiros de propósito geral não são elaborados para se chegar ao valor da entidade que reporta a informação; a rigor, fornecem informação para auxiliar investidores, credores por empréstimo e outros credores, existentes e em potencial, a estimarem o valor da entidade que reporta a informação.

Questão 27

Questão chatinha de decoreba da LSA.

Item 1. Errado.

Art. 187. A demonstração do resultado do exercício discriminará:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

Faltaram os tributos.

Item 2. Correto.

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

Item 3. Errado.

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

Faltou as despesas financeiras deduzidas das receitas.

Item 4 – Correto.

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

Item 5 – Correto.

V – o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

Item 6 – Correto.

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa; (Redação dada pela Lei nº 11.941, de 2009)

Item 7 – Errado.

VII – o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

A questão foi um pouco sacana, pois pede o que está de exato acordo com a referida Lei. Assim, dificulta a possibilidade de recurso e quer saber exatamente a literalidade.

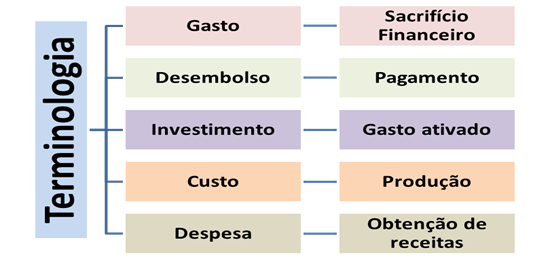

Questão 28

Resumo do nosso material:

Vamos relacionar:

( ) Bem ou direito consumido direta ou indiretamente para obtenção de receitas.

Despesa (está relacionada com a obtenção de receitas) – 4

( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

Custos (produção) – 1

( ) Venda de imobilizado que gerou benefício econômico.

Ganho – 5

( ) Máquina utilizada na produção que sofreu avaria, de forma inesperada, e não traz mais benefício econômico.

Perda – 7

( ) Sacrifício com que a entidade arca para obtenção de um produto ou serviço qualquer, sacrifício representado por entrega ou promessa de entrega de ativos (normalmente dinheiro).

Gasto (sacrifício financeiro) – 6

( ) Quanto maior a quantidade produzida, maior seu consumo.

Custo Variável – 3

( ) Possui relação direta com o produto, é apropriado através de uma medida de consumo.

Custo direto – 2

Assim, temos: 4 – 1 – 5 -7 – 6 – 3 – 2

Gabarito: D

Questão 29

Aparentemente, a questão foi baseada na Resolução 963/03 do CFC:

10.5.2.7. O custo do imóvel compreende todos os gastos incorridos para a sua obtenção, independentemente de pagamento e abrange:

a) preço do terreno, inclusive gastos necessários à sua aquisição e regularização;

b) custo dos projetos;

c) custos diretos e indiretos relacionados à construção, inclusive aqueles de preparação do terreno e canteiro de obras;

d) impostos, taxas e contribuições envolvendo o empreendimento; e

e) encargos financeiros diretamente associados ao financiamento da construção.

Essa resolução já foi revogada, mas a parte de atribuição dos custos continua correta.

Fica assim:

| Preço do terreno | 1.600.000 |

| Gastos necessários à sua aquisição e regularização do terreno | 400.000 |

| Preparação do terreno | 400.000 |

| Projetos | 400.000 |

| Canteiro de obras e gastos de benfeitorias | 200.000 |

| Encargos financeiros diretamente associados ao financiamento | 400.000 |

| Total do custo do imóvel | 3.400.000 |

O item “Impostos, taxas e contribuições não recuperáveis que envolvem o empreendimento imobiliário, incorridos após a fase de construção” não entra. Segundo a regra geral, entra no custo todos os gastos necessários para deixar o ativo nas condições pretendidas pela administração. Os gastos subsequentes vão para a despesa.

Gabarito: B

Questão 30.

Item a. Errado. A lei trata da DLPA. Artigo 186.

Item b. Errado. A depreciação em excesso não deve sequer ser registrada e, sendo, é um erro.

Item c. Errado. As receitas e despesas são apresentadas das demonstração do resultado do exercício.

Item d. Errado. A PDD é apresentada no ativo.

Item e. Gabarito!

Art. 186. A demonstração de lucros ou prejuízos acumulados discriminará:

I – o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II – as reversões de reservas e o lucro líquido do exercício;

III – as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.