Juliane Dionisio

Aprovada em 1° lugar no concurso TRT-10 para o cargo de Analista Judiciário - Especialidade: Arquivologia

Aprovada em 1° lugar no concurso TRT-10: Juliane Dionisio

Olá pessoal,

No domingo comentei as questões da FGV, antes de o edital ser publicado. Na segunda o gabarito preliminar foi divulgado e na minha opinião, olhando com mais calma, identifiquei uma questão que extrapolou o edital.

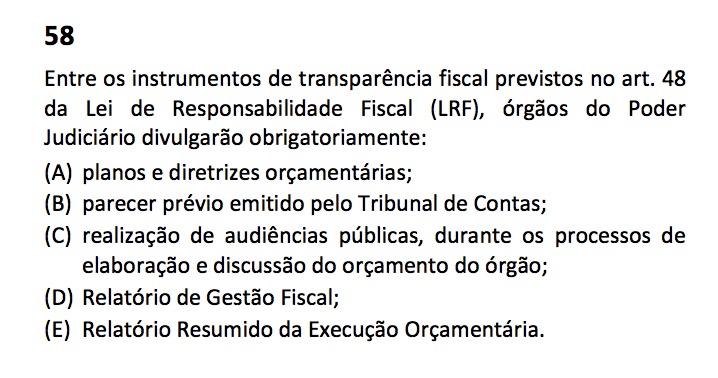

Estou falando da questão 58 da prova Tipo 3 – Amarela para TJAA.

Veja, Minha matéria não continha a Lei de Responsabilidade Fiscal (LRF). Continha a LC 131/2009 que altera o artigo da LRF (o art. 48). Mas a referida LC não altera o caput do artigo 48. E para resolver a questão, você precisava do…caput! Entendeu? E não sou professor de AFO. Por isso, atenho-me nessa proposta de recurso a analisar sob o que estava no edital, ou seja, a LC 131/2009.

Ora, como cobrar algo que dependia de algo que não foi alterado pela LC 131/2009? Foi isso que aconteceu, de acordo com o gabarito.

O caput que reproduzo logo abaixo NÃO foi alterado pela LC 131/2009! Logo, nada do que está nele poderia ser cobrado. Veja no final do artigo a reprodução da lei por completo.

Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos. [ O CAPUT DO ARTIGO 48 DA LRF NÃO ESTÁ NO EDITAL, POIS ELE NÃO FOI ALTERADO PELA LC 131/2009 – ESSA SIM PEDIDA EM EDITAL]

Veja a questão:

Pela mentalidade da FGV:

Pela mentalidade da FGV:

A transparência será assegurada também mediante:

I – incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos;

Diante disso, sugiro que seja pedida a anulação dessa questão. Recomendo escrever com suas palavras, de forma respeitosa à Banca. Se você copiar do jeito que está aqui, suas chances são quase zero. Cite a própria LC 101/2000 (LRF) como fonte e escolha o livro de algum autor que possa embasar seu pedido. Você possui duas tentativas: a) extrapolação do edital por falta de cobrança do que se restringia à LC 131/2009; b) mais de uma resposta correta caso se utilize da LC 101/2000 que não constava do edital de “Noções de Administração Pública”.

Veja a LC inteira. Ela é bem curta:

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei Complementar:

LEI COMPLEMENTAR Nº 131, DE 27 DE MAIO DE 2009

Art. 1o O art. 48 da Lei Complementar no 101, de 4 de maio de 2000, passa a vigorar com a seguinte redação:

“Art. 48. ………………………………………………………………………..

Parágrafo único. A transparência será assegurada também mediante:

I – incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos;

II – liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público;

III – adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A.” (NR)

Art. 2o A Lei Complementar no 101, de 4 de maio de 2000, passa a vigorar acrescida dos seguintes arts. 48-A, 73-A, 73-B e 73-C:

“Art. 48-A. Para os fins a que se refere o inciso II do parágrafo único do art. 48, os entes da Federação disponibilizarão a qualquer pessoa física ou jurídica o acesso a informações referentes a:

I – quanto à despesa: todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado;

II – quanto à receita: o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários.”

“Art. 73-A. Qualquer cidadão, partido político, associação ou sindicato é parte legítima para denunciar ao respectivo Tribunal de Contas e ao órgão competente do Ministério Público o descumprimento das prescrições estabelecidas nesta Lei Complementar.”

“Art. 73-B. Ficam estabelecidos os seguintes prazos para o cumprimento das determinações dispostas nos incisos II e III do parágrafo único do art. 48 e do art. 48-A:

I – 1 (um) ano para a União, os Estados, o Distrito Federal e os Municípios com mais de 100.000 (cem mil) habitantes;

II – 2 (dois) anos para os Municípios que tenham entre 50.000 (cinquenta mil) e 100.000 (cem mil) habitantes;

III – 4 (quatro) anos para os Municípios que tenham até 50.000 (cinquenta mil) habitantes.

Parágrafo único. Os prazos estabelecidos neste artigo serão contados a partir da data de publicação da lei complementar que introduziu os dispositivos referidos no caput deste artigo.”

“Art. 73-C. O não atendimento, até o encerramento dos prazos previstos no art. 73-B, das determinações contidas nos incisos II e III do parágrafo único do art. 48 e no art. 48-A sujeita o ente à sanção prevista no inciso I do § 3o do art. 23.”

Art. 3o Esta Lei Complementar entra em vigor na data de sua publicação.

Brasília, 27 de maio de 2009; 188o da Independência e 121o da República.

LUIZ INÁCIO LULA DA SILVA

Tarso Genro

Guido Mantega

Paulo Bernardo Silva

Luiz Augusto Fraga Navarro de Britto Filho

Um abraço

Ronaldo Fonseca