Saiba os principais pontos importantes da LRF para PF (Edital para Delegado) sobre orçamento público em provas de concurso público e saia na frente

Pontos Importantes da LRF para PF

Olá, Estrategista. Tudo joia?

O edital da Polícia Federal para Delegado não veio fácil. Simplesmente colocou a Lei de Responsabilidade Fiscal de maneira ampla na disciplina de Direito Administrativo. Isso significa que o examinador poderá cobrar qualquer tópico desta Lei, por mais que seja em assuntos não usualmente estudados em Direito Administrativo.

E não vá pensando em entrar com recurso, caso o examinador cobre algum tópico relacionado a orçamento ou créditos orçamentários, arguindo que são tópicos de AFO (Administração Orçamentária e Financeira), e não de Direito Administrativo. Se está no edital, tudo poderá ser objeto de cobrança.

Por conta disso, preparei este artigo sobre Pontos Importantes da LRF para PF (edital para Delegado).

Antes de adentrarmos nos Pontos Importantes da LRF para PF, vejamos o que a CF/88 dispõe sobre orçamento.

Em primeiro lugar, a matéria “Orçamento” é de competência concorrente entre a União, os Estados, o DF e os Municípios, segundo o art. 24 da Constituição Federal.

Desse modo, a competência da União limita-se a estabelecer normas gerais. Cumpre também ressaltar que a competência da União para legislar sobre normas gerais não exclui a competência suplementar dos Estados, caso ainda não exista as referidas normas gerais (não é o caso).

Ou seja, inexistindo lei federal sobre normas gerais, os Estados exercerão a competência legislativa plena, para atender a suas peculiaridades. Contudo, caso os Estados exerçam a competência plena (na hipótese de inexistência de uma lei geral) e, posteriormente, essa lei geral federal surja, a superveniência de lei federal sobre normas gerais suspenderá a eficácia da lei estadual, no que lhe for contrário.

Feito esse breve panorama, vamos ao que interessa. A LRF é uma lei que dispõe em sua maior parte sobre o orçamento público, em obediência ao que estabelece a Constituição Federal. Veja:

Competências sobre Orçamento

Segundo a CF/88 cabe ao Congresso Nacional, com a sanção do Presidente da República, dispor (regular/legislar) sobre plano plurianual, diretrizes orçamentárias, orçamento anual, operações de crédito, dívida pública e emissões de curso forçado.

Nesse ínterim, os projetos de lei relativos ao PPA, LDO, LOA e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum.

Além disso, as competências para legislar sobre plano plurianual, diretrizes orçamentárias e orçamentos são indelegáveis.

Por oportuno, a CF/88, em seu art. 165, exige que sejam elaboradas por meio de lei complementar as matérias sobre exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual.

Outrossim, a CF/88 explica que compete privativamente ao Presidente da República enviar ao Congresso Nacional o plano plurianual, o projeto de lei de diretrizes orçamentárias e as propostas de orçamento previstos nesta Constituição.

Análise: Enquanto que a competência do Congresso Nacional é dispor sobre PPA, LDO e LOA (a lei em si, as normas gerais), a competência do Presidente é de enviar os projetos de PPA, LDO e LOA (orçamentos) para os anos seguintes.

Cumpre salientar, ainda, que é crime de responsabilidade os atos do Presidente da República que atentem contra a lei orçamentária, sujeitos, portanto, a processo de impeachment.

Breve Resumo sobre PPA, LDO e LOA

1. Plano Plurianual (PPA)

A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as Diretrizes, Objetivos e Metas (DOM) da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

Ademais, os planos e programas nacionais, regionais e setoriais previstos na Constituição serão elaborados em consonância com o PPA e apreciados pelo Congresso Nacional.

2. Lei de Diretrizes Orçamentárias (LDO)

A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo:

as despesas de capital para o exercício financeiro subsequente;

orientará a elaboração da lei orçamentária anual;

disporá sobre as alterações na legislação tributária; e

estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

De acordo com a Emenda Constitucional nº102 de 2019, integrará a LDO, para o exercício a que se refere e, pelo menos, para os 2 exercícios subsequentes, anexo com previsão de agregados fiscais e a proporção dos recursos para investimentos que serão alocados na LOA para a continuidade daqueles em andamento. Todavia, essa exigência aplica-se exclusivamente aos orçamentos fiscal e da seguridade social da União.

Mister se faz elucidar que as emendas ao projeto de lei de diretrizes orçamentárias não poderão ser aprovadas quando incompatíveis com o plano plurianual.

Nessa mesma linha de raciocínio, as emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias.

3. Lei Orçamentária Anual (LOA)

A lei orçamentária anual compreenderá:

o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

o orçamento da seguridade social (Saúde, Previdência Social e Assistência Social), abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Além do mais, o projeto de LOA será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

Os orçamentos FISCAL e de INVESTIMENTOS terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional.

De acordo com a EC nº 102 de 2019, a LOA poderá conter previsões de despesas para exercícios seguintes, com a especificação dos investimentos plurianuais e daqueles em andamento.

Emendas na LOA

Como já salientado, as emendas ao projeto de LOA somente podem ser aprovadas caso:

sejam compatíveis com o PPA e com a LDO;

indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre:

dotações para pessoal e seus encargos;

serviço da dívida;

transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou

sejam relacionadas:

com a correção de erros ou omissões; ou

com os dispositivos do texto do projeto de lei.

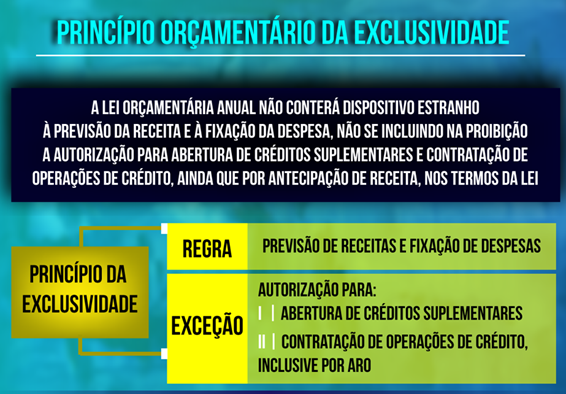

Princípio da Exclusividade

A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Análise: Dessa forma, o princípio da exclusividade surgiu para evitar que o orçamento fosse utilizado para aprovação de matérias sem nenhuma pertinência com o conteúdo orçamentário, em virtude da celeridade do seu processo.

Princípio da Exclusividade

Créditos Especiais e Suplementares

Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

Créditos Especiais e Extraordinários

Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos 4 meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente.

Ademais, a abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública

Vedações Constitucionais sobre Orçamento

Veja as principais vedações constitucionais, no que diz respeito à matéria de Orçamento Público. São vedados:

o início de PROGRAMAS ou PROJETOS não incluídos na LOA;

a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais;

realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes;

a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa;

concessão ou utilização de créditos ilimitados;

a utilização, sem autorização legislativa específica, de recursos dos orçamentos fiscal e da seguridade social para suprir necessidade ou cobrir déficit de empresas, fundações e fundos (se houver autorização legislativa pode);

a instituição de fundos de qualquer natureza, sem prévia autorização legislativa;

a transferência voluntária de recursos e a concessão de empréstimos, inclusive por antecipação de receita, pelos Governos Federal e Estaduais e suas instituições financeiras, para pagamento de despesas com pessoal ativo, inativo e pensionista, dos Estados, do Distrito Federal e dos Municípios;

a utilização dos recursos provenientes das contribuições sociais para a realização de despesas distintas do pagamento de benefícios do regime geral de previdência social;

Além dessas vedações acima, nenhum investimento cuja execução ultrapasse um exercício financeiro (1 ano) poderá ser iniciado sem prévia inclusão no PPA, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.

Finalizando

Neste artigo falamos sobre Pontos Importantes da LRF para PF: regras do orçamento público, PPA, LDO, LOA, créditos adicionais e vedações orçamentárias.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!