Luís Fernando Azevedo Fernandes

Aprovado no Exame CFC 2024.2

ENTREVISTA: Luís Fernando Azevedo Fernandes – Aprovado no Exame CFC 2024.2

Prezados, nesse artigo vamos postar o nosso gabarito extraoficial Exame CFC 2020.1 (vamos atualizar o artigo a todo o instante até fechar todas as questões).

A aplicação da prova do Exame CFC 2020.1 não obteve o sucesso esperado… inúmeras falhas estruturais, as quais comentamos na nossa live no canal do Estratégica CFC. Na oportunidade comentamos a metade da prova e vamos compilar tudo aqui nesse artigo para facilitar a sua correção.

1. Questões de Contabilidade Geral e Pronunciamentos Contábeis/Normas

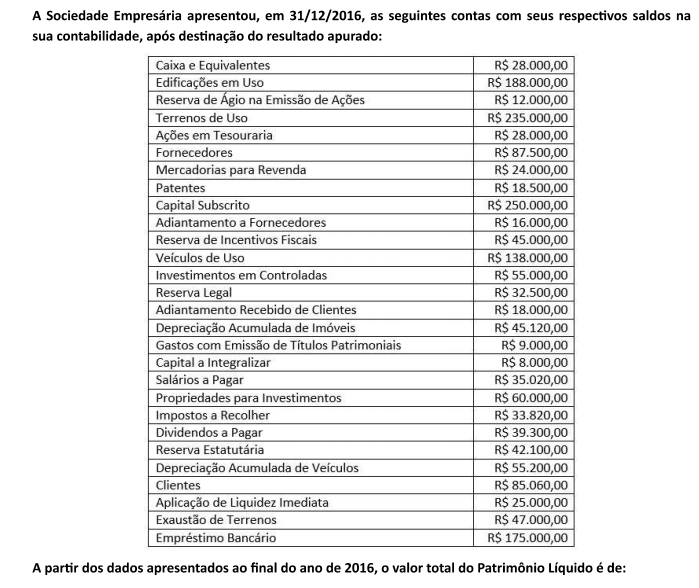

A sociedade empresária “A” controladora das Sociedades “B” e de “C” sobre as quais mantém influência e controles recebeu das controladas informações acerca dos resultados líquidos apurados pelas mesmas em 30/12/2016, sendo, respectivamente, R$ 650.000,00 de “B” e, R$ 428.000,00 de “C”, para serem refletidos no Balanço Patrimonial de “A” em 31/12/2016. Considere que a participação de “A” no capital votante das controladas é de 20% em “B” e 25% em “C”, e que o valor inicial dos investimentos registrados na Controladora é de R$ 160.000,00 em “B” e R$ 125.000,00 em “C”.

Aplicando-se o MEP – Método de Equivalência Patrimonial em ambas as investidas, o valor contábil final que será registrado no Balanço Patrimonial da Controladora “A em 31/12/2016 será de:

a) “B” R$ 290.000,00 e “C” R$ 428.000,00

b) B” R$ 130.000,00 e “C” R$ 107.000,00

c) B” R$ 650.000,00 e “C” R$ 428.000,00

d) B” R$ 290.000,00 e “C” R$ 232.000,00

Comentários

A sociedade empresária A Controladora das Sociedades B e C

Ganho com MEP B = 650.000 x 0,20 = 130.000

Valor Final do Investimento = 160.000 + 130.000 = 290.000

Ganho com MEP C = 428.000 x 0,25 = 125.000

Valor Final do Investimento = 107.000 + 125.000 = 232.000

Gabarito: D

A Companhia Gama S/A possui um capital social integralizado no valor de R$ 3.000.000,00; Reserva Legal de R$ 585.000,00; uma quantidade de ação do capital social de 3.000.000; e, 250.000 ações em tesouraria. No exercício social findo em 31 de dezembro 2019, apurou-se um resultado líquido positivo de R$ 320.000,00. NO estatuto da entidade, encontra-se definido um dividendo obrigatório de 25% do Lucro Líquido Ajustado. Em seguida, determinado analista apresentou as seguintes afirmações referentes ao exercício findo em x9; analise-as.

I. Reserva legal constituída de R$ 16.000,00

II. Dividendos distribuídos no valor de R$ 76.000,00

III. Dividendo obrigatório por ação de R$ 0,0275.

Com base na legislação societária e as informações do contexto apresentado, podemos concluir que:

a) Apenas as afirmativas II e III estão corretas.

b) Todas as afirmativas estão incorretas

c) Todas as afirmativas estão corretas

d) Apenas as afirmativas I e II estão corretas

Comentários

A Cia Gama S/A possui um capital social…Reserva Legal = 5% de 320.000 = 16.000, mas não pode ultrapassar 20% do Capital Social de 3.000.000. = 600.000.

I – Errada. Só pode constituir no período 600.000 – 585.000 = 15.000

II – Errada. Dividendo Obrigatório = 25% de (320.000 – 15.000) =76.250

III – Errada. Lucro Por ação = 76.250/3.000.000 = 0, 254167

Gabarito: B

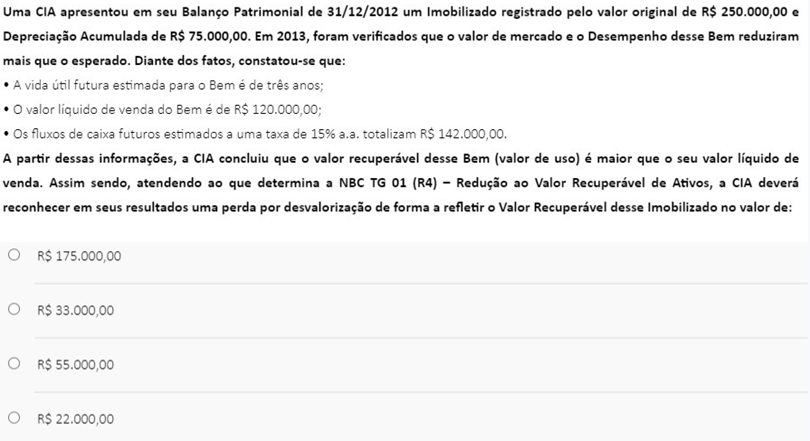

250.000,00

(-) 75.000,00

= 175.000,00 esse é o valor contábil

valor justo 120.000,00

valor uso 142.000,00

valor recuperável 142.000,00 (maior)

Ajuste de perda no valor de R$ 33.000,00

Gabarito: B

Gabarito: D

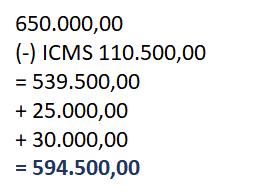

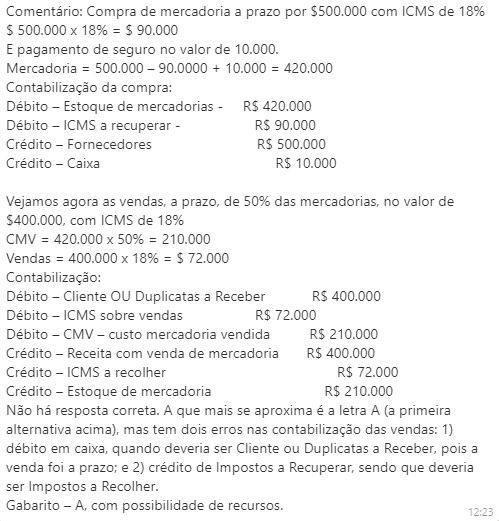

A Sociedade Empresária que atua no mercado de compras e vendas de mercadorias apresentou, no mês de abril de 2017, as seguintes operações: •Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000 com incidência de ICMS de 17%; •Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista; •Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS; •Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

De acordo com as informações apresentadas, segundo a NBC TG 16 (R2) – Estoques, combinada com a NBC TG 20 (R2) – Custos de Empréstimos, o valor final a ser registrado no Ativo Circulante – “Mercadorias para Revenda” é:

a) R$ 650.000,00

b) 634.500,00

c) 594.500,00

d) 539.500,00

Comentários

Segundo o CPC 16, a entidade geralmente compra estoques com condição para pagamento a prazo. A negociação pode efetivamente conter um elemento de financiamento, como, por exemplo, uma diferença entre o preço de aquisição em condição normal de pagamento e o valor pago; essa diferença deve ser reconhecida como despesa de juros durante o período do financiamento

Gabarito: C

Uma Sociedade Empresária vendeu, no exercício de 2016, matéria-prima para sua controladora por R$ 500.000,00, apurando um lucro na operação de R$ 180.000,00. Em 31/12/16, a controladora possuía em seus estoques 30% das matérias-primas negociadas. Com base nestas informações, em 31/12/16, o ajuste referente a lucros não realizados para fins de cálculo da Equivalência Patrimonial na Controlada era de:

a) R$ 180.000,00

b) R$ 150.000,00

c) R$ 126.000,00

d) R$ 54.000,00

Comentários

Considerando o valor do lucro R$ 180.000,00 e que permanecem nos estoques 30% o valor do LNR é R$ 54.000,00

Gabarito: D

Uma empresa comercial revendia três tipos de produtos. Em 31/12/2019 apurou a seguinte situação sobre o estoque: Conforme o disposto na NBC TG 16 (R2) – estoque, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

A) Aumento de 5.000,00 no Ativo Circulante e de 3.000,00 no Patrimônio Líquido (resultado)

B) Redução de 3.000,00 no Ativo Circulante e aumento de %,000,00 no Patrimônio Líquido

C) Redução de 5.000,00 no Ativo Circulante e no Patrimônio Líquido (Resultado)

D) Aumento de 3.000,00 no Ativo Circulante e redução de 5.000,00 no Patrimônio Líquido (resultado)

Comentários

Produto Valor aquisição Valor realizável líquido Redução

A 92000 89000 3000

B 87000 90000

C 54000 52000 2000

Total 5000

D – Despesa com ajuste no estoque (resultado)…..5.000

C – Ajuste para perdas no estoque (ret. Ativo)……..5.000

Gabarito: C

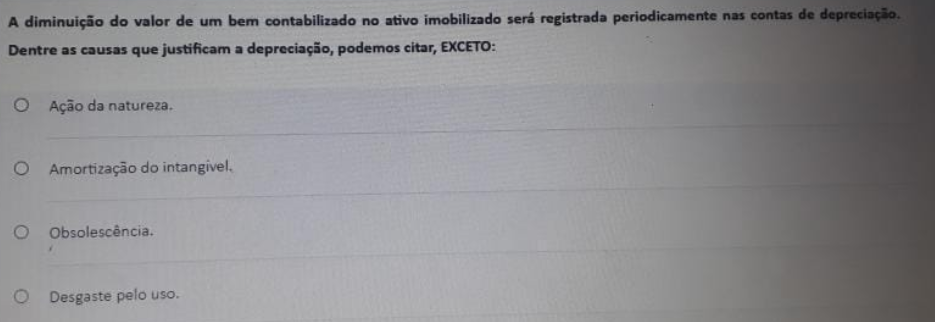

Gabarito: B (amortização do Intangível)

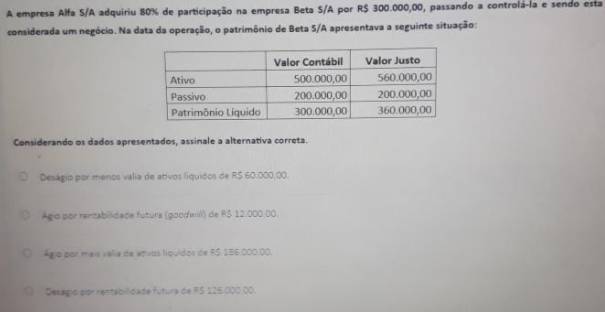

Comentários

Valor Contábil Proporcional = 300.000 x 0,80 = 240.000

Valor Justo Proprocional = 360.000 x 0,80 = 288.000

Valor Pago = 300.000

Goodwill = Valor Pago – Valor Justo = 300.000 – 288.000 = 12.000

Mais Valia = Valor Just – Contábil = 288.000 – 240.000 = 48.000

Gabarito: B GOODWILL 12.000

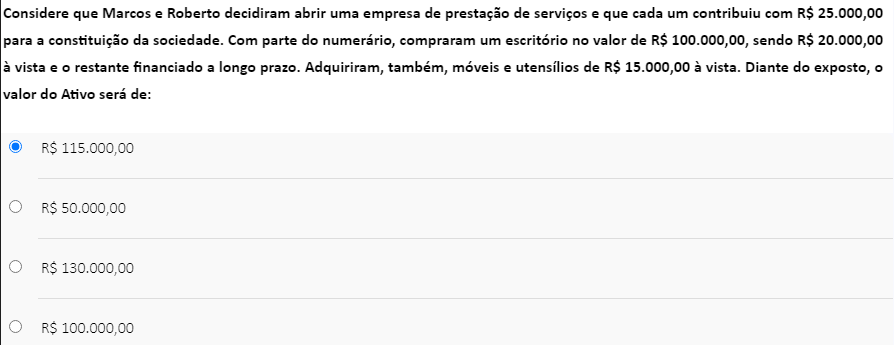

Ativo = 50.000 + 100.000 – 20.000 = 130.000

Gabarito C (130.000)

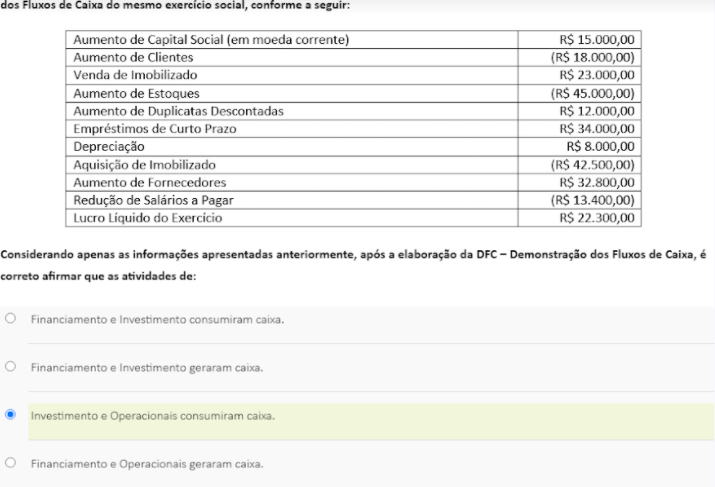

Atividades operacionais

Atividades investimentos

Atividades financiamento

Gabarito: C (Investimentos e operacionais consumiram caixa)

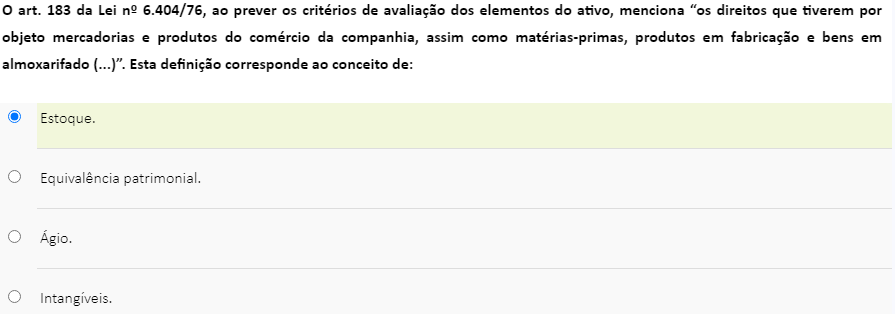

A questão se refere à definição de Estoques

Gabarito: A

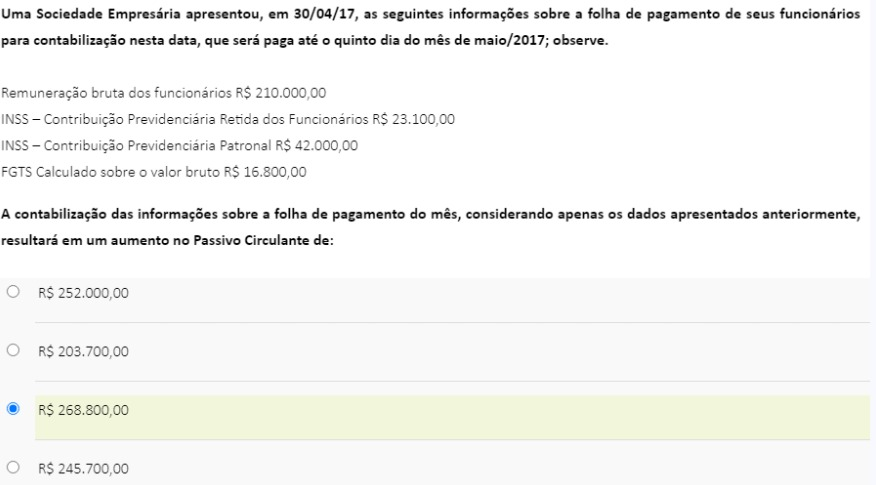

A questão pede o valor do aumento no passivo circulante, vamos lá:

R$ 210.000,00 (composto pelo valor do salário líquido de R$ 186.900,00 e INSS do funcionário no valor de R$ 23.100,00);

R$ 42.000,00 referentes ao INSS patronal;

R$ 16.800,00 referentes ao FGTS;

Total a pagar (PC) no valor de R$ 268.800,00.

A sacada aqui era lembrar que mesmo deduzindo o valor do INSS retido dos funcionários, esse valor é pago aos cofres públicos junto com os demais impostos sobre a folha…

Gabarito: C

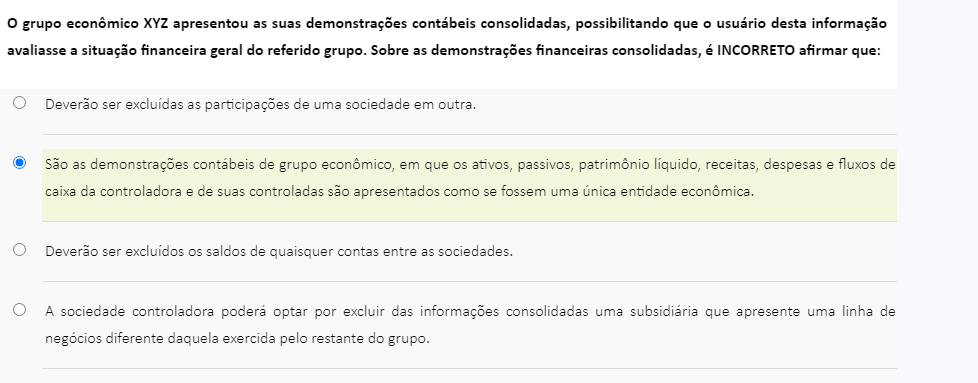

Gabarito: D (A sociedade controladora poderá optar…)

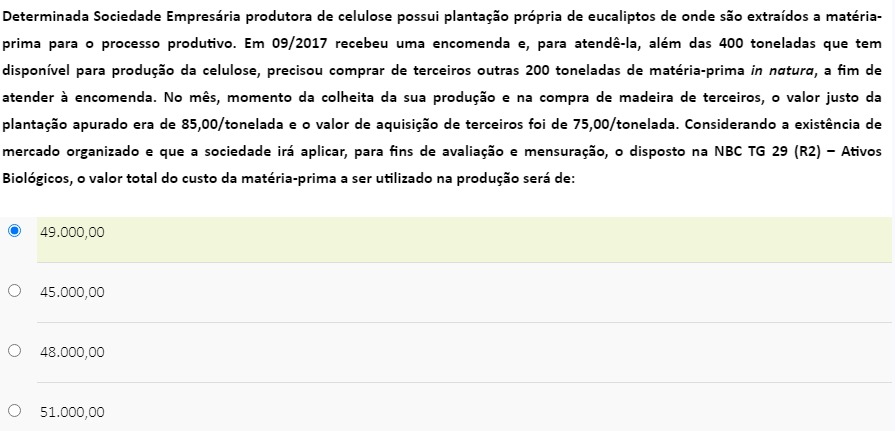

A questão pede o valor total da matéria-prima a ser utilizada na produção, vamos lá:

400 toneladas foram colhidas e mensuradas a valor justo, resultando no valor de R$ 34.000,00.

Já as 200 toneladas foram adquiridas de terceiros, mas a questão deixa claro que o valor justo no mês era de R$ 85,00/tonelada, e em atendimento ao CPC 29, item 30, temos que: “Há uma premissa de que o valor justo dos ativos biológicos pode ser mensurado de forma confiável. Contudo, tal premissa pode ser rejeitada no caso de ativo biológico cujo valor deveria ser cotado pelo mercado, porém, este não o tem disponível e as alternativas para mensurá-los não são, claramente, confiáveis. Em tais situações, o ativo biológico deve ser mensurado ao custo, menos qualquer depreciação e perda por irrecuperabilidade acumuladas. Quando o valor justo de tal ativo biológico se tornar mensurável de forma confiável, a entidade deve mensurá-lo ao seu valor justo menos as despesas de venda.”

Logo, o valor das 200 toneladas serão 17.000,00, que somado ao valor das 400 toneladas formam o valor total de R$ 51.000,00.

Gabarito: D (51.000,00)

Questão do Valor Adicionado a Distribuir…

Receita R$328.000,00

(-) CMV -R$146.600,00

(-) Depreciação -R$8.000,00

(+) Receita Financeira R$16.500,00

Valor Adicionado a Distribuir R$189.900,00

Gabarito: C (189.900,00)

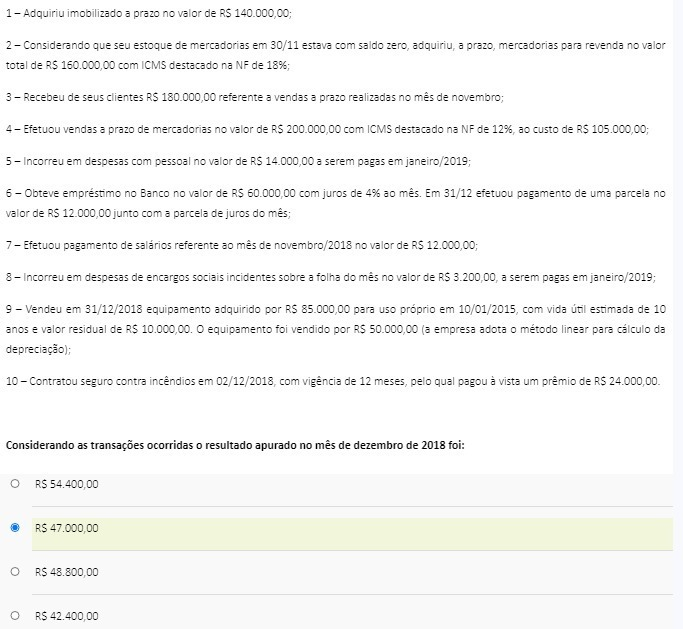

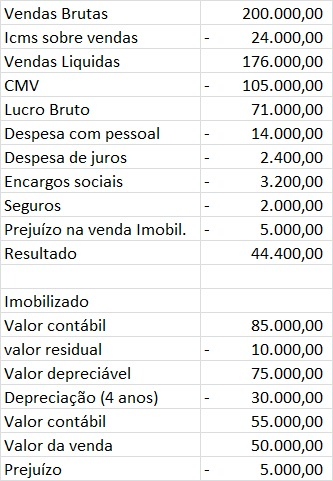

Questão: Em 25/12/2018 foram encontradas contas patrimoniais na contabilidade (Origens e aplicações)…

1

5

7

9

11

12

13

15 (ORIGENS)

2

3

4

6

8

10

14

APLICAÇÕES GABARITO – D

Gabarito: D

Gabarito: Sem resposta. Parece que houve erro na questão. Vamos aguardar o gabarito, para ver a possibilidade de recurso

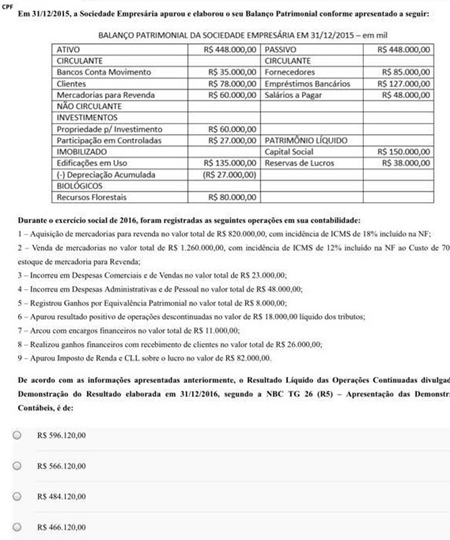

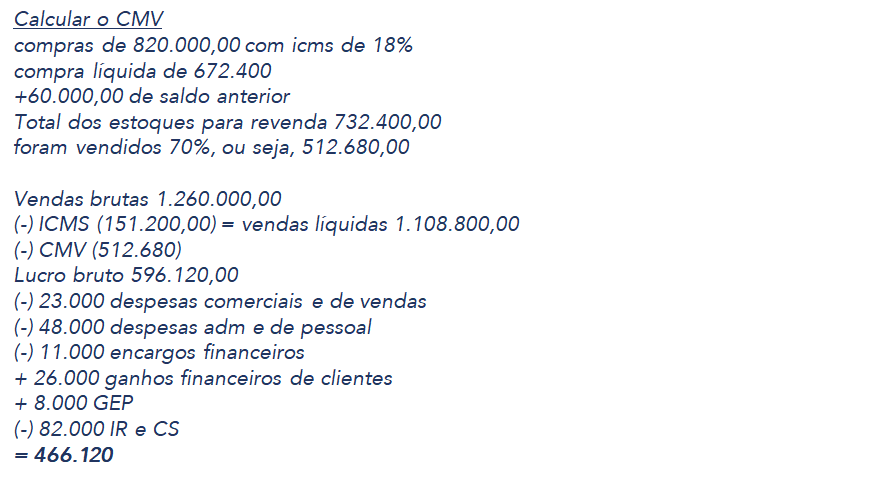

Gabarito: 336.600

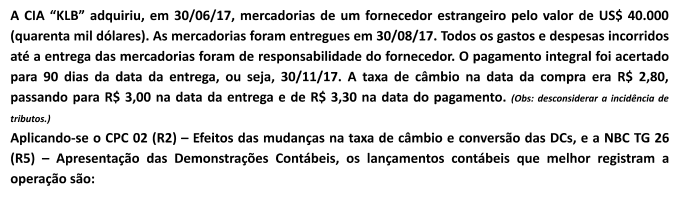

Comentário:

As datas que interessam para a contabilização são a entrada na empresa (30/08) e o pagamento (30/11).

A variação monetária ocorrida até a entrada na empresa vai para o custo da mercadoria. A variação monetária posterior vai para o Resultado, como despesa de variação cambial.

USS$ 40.000 x 3,00 = R$ 120.000 – valor na data da chegada da mercadoria

USS$ 40.000 x 3,30 = R$ 132.000 – valor na data do pagamento

Contabilização:

Débito de Estoque de Mercadoria

Crédito de Fornecedor Estrangeiro R$ 120.000

Débito de Variação Cambial

Crédito de Fornecedor Estrangeiro R$ 12.000

Débito de Estoque de Mercadoria

Crédito de Bancos c/ Movimento R$ 132.000

Gabarito B

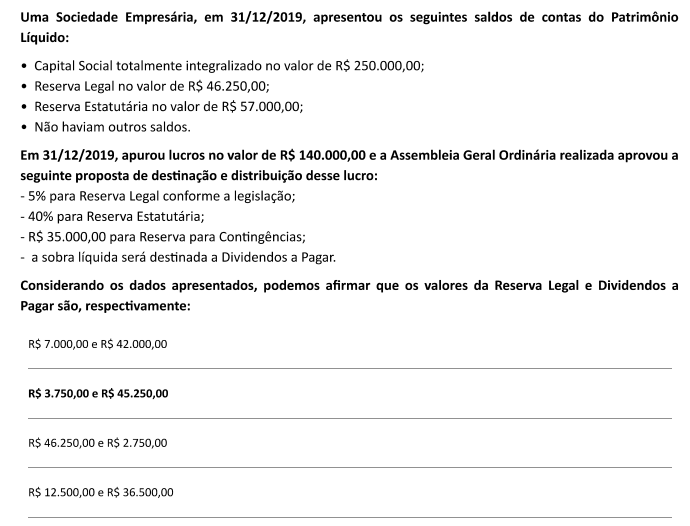

Comentário:

Reserva legal = Lucro $ 140.000 x 5% = $ 7.000

Vejamos agora o limite da reserva legal:

RL = 20% do Capital Social = 20% x 250.000 = $ 50.000

$ 50.000 – Reserva Legal atual de $ 46.250 = $ 3.750

A empresa poderia destinar até $7.000 para a Reserva Legal, mas, para não ultrapassar o limite, deverá destinar $ 3.750.

Destinação do lucro:

Lucro Líquido 140.000

(- ) Reserva Legal – 3.750

(-) Reserva Estatutária (40% x 140.000) – 56.000

(-) Reserva para Contingência – 35.000

Sobra (destinada a dividendos) 45.250

Reserva Legal de $ 3750 e dividendos a pagar de $ 45.250.

Gabarito: B

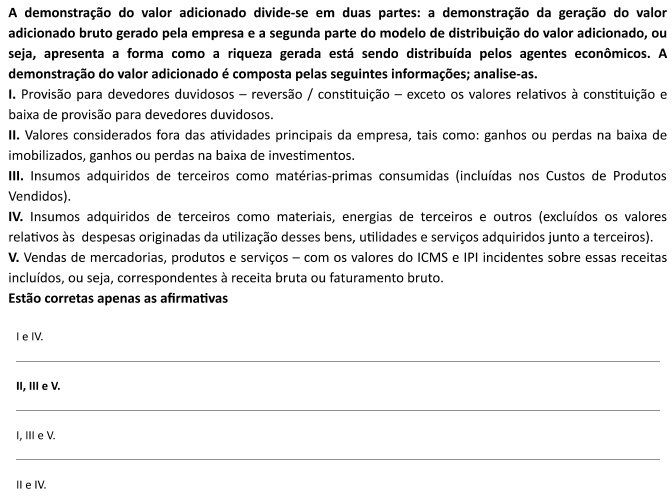

Comentário:

Vamos analisar as assertivas:

I – ERRADO. Entra a Provisão para devedores duvidosos, INCLUINDO os valores relativos à constituição de baixa da provisão para devedores duvidosos.

II – CERTO.

III – CERTO.

IV – ERRADO. INCLUI os valores relativos às despesas originadas da utilização desses bens.

V – CERTO.

II, III e IV estão corretas.

Gabarito: B

2. Questões de Teoria da Contabilidade

A Itália foi o país em que seus pensadores tiveram um papel importante no desenvolvimento da Contabilidade na Europa e, posteriormente, no mundo, pelo desenvolvimento das primeiras escolas da Contabilidade, elevando esta à categoria de ciência. Diante do estudo das escolas na história da Contabilidade, podemos afirmar que a Teoria da Escola Europeia que acomoda o Controlismo, o Positivismo e o Patrimonialismo é a Teoria:

a) Econômica

b) Patrimonialista

c) Matemática

d) Personalista

Comentários

Questão extraída da obra de Teoria de Contabilidade dos Professores Iudícibus, Marion e Faria (2009).

O comando da questão refere-se à Teoria Econômica

Gabarito: A

3. Questões de Contabilidade Pública

Uma entidade do setor público possui contrato de prestação de serviços com determinada empresa. Nesse sentido, assinale o registro contábil, na entidade do setor público, referente ao empenho da despesa de serviços de terceiros – pessoa jurídica, pela informação de natureza orçamentária.

a) Débito: Serviços Terceiros – PJ.

Crédito: Fornecedores e contas a pagar nacionais a curto prazo – consolidação

b) Débito: Execução da disponibilidade de recursos – disponibilidade por destinação de recursos

Crédito: Execução da disponibilidade de recursos – DDR comprometida por empenho

c) Débito: Crédito Disponível

Crédito: Crédito Empenhado a Liquidar

d) Débito: Obrigações Contratuais

Crédito: Execução de obrigações contratuais – contratos de serviços a executar

Comentários

A única opção que indica um lançamento com contas de natureza orçamentária é:

D – Crédito Disponível

C – Crédito Empenhado a Liquidar

A opção B indica um lançamento válido para a operação de empenho, porém no âmbito da natureza de informação de controle.

Gabarito: C

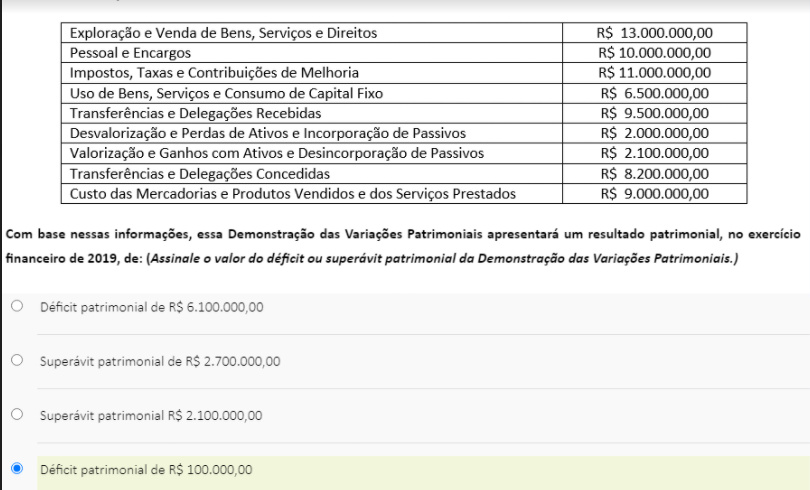

Comentários

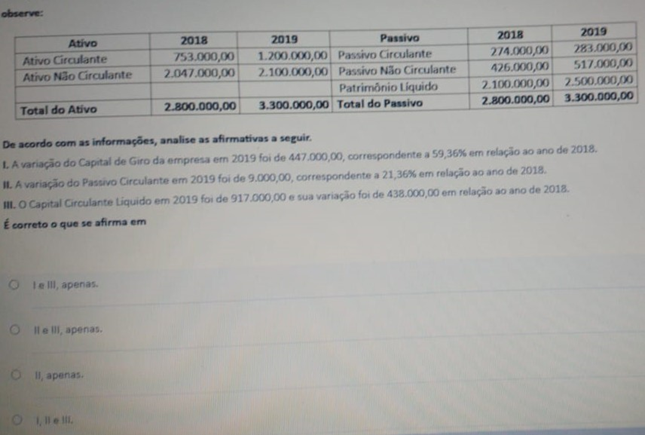

Para encontrar o resultado patrimonial precisamos confrontar o total das VPAs com o total das VPDs. Assim, temos:

Total VPAS = 35.600.000,00

Exploração e Venda de Bens 13.000

Impostos, taxas e contribuições 11.000

Transferências Recebidas 9.500

Valorização e Ganhos com ativos 2.100

Total VPDs = 35.700.000,00

Pessoal e Encargos 10.000

Uso de Bens 6.500

Desvalorização e Perdas de Ativos 2.000

Transferências Concedidas 8.200

CMV 9.000

Logo, observa-se que houve um déficit de 100.000,00

Gabarito: D

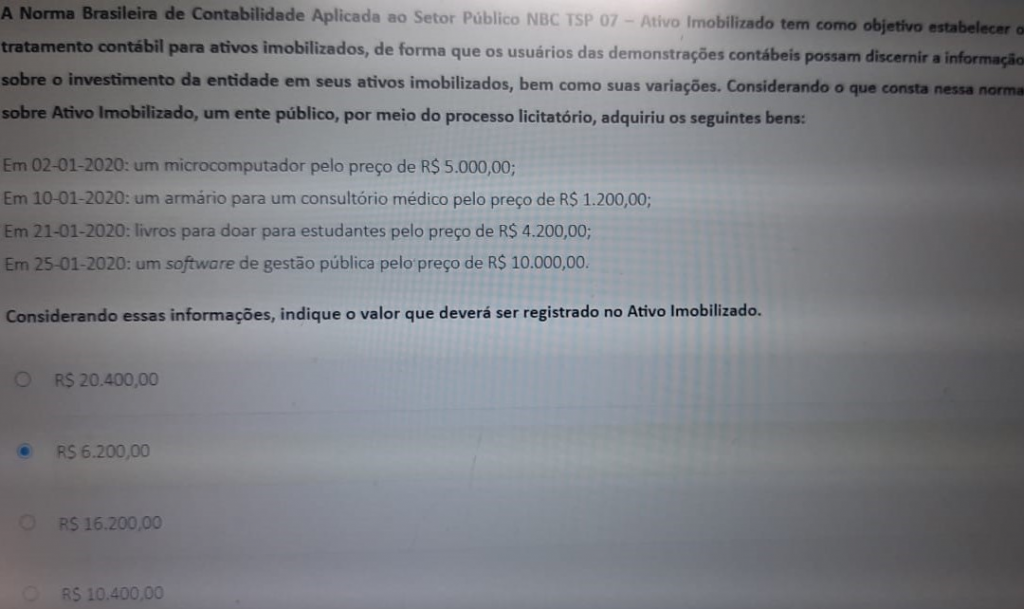

São ativos imobilizados:

Microcomputador R$ 5.000,00

Armário R$ 1.200,00

Total R$ 6.200,00

Software é intangível e livros para doar representam estoques

Gabarito: B

4. Questões de Contabilidade de Custos/Gerencial

A empresa Peças e Peças Ltda. Fabrica três tipos de peças para caminhão, das quais temos as seguintes informações:

| Peça A | Peça B | Peça C | |

| Preço de Venda | 60,00 | 80,00 | 100,00 |

| Custos e Despesas Variáveis | 20,00 | 30,00 | 40,00 |

| Horas-máquinas consumidas | 10 | 5 | 8 |

Sabendo-se que a empresa possui 400-horas máquinas disponíveis, qual deverá ser a ordem de priorização para a produção e venda das peças para maximizar o lucro considerando o fator limitativo?

a) 1ºA; 2ºC; 3º B

b) 1º C; 2º B; 3º A

c) 1º A; 2º B; 3º C

d) 1º B; 2º C; 3º A

Comentários

| Peça A | Peça B | Peça C | |

| Preço de Venda | 60 | 80 | 100 |

| (-) Custos e despesas variáveis | -20 | -30 | -40 |

| (=) Margem de Contribuição | 40 | 50 | 60 |

| H/M consumidas | 10 | 5 | 8 |

| MC por fator limitativo | 4 | 10 | 7,5 |

A ordem é B, C e A.

Gabarito: D

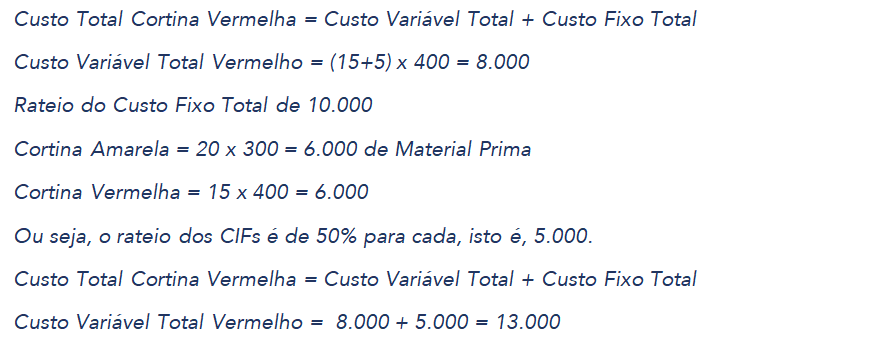

Uma Sociedade Empresária é uma indústria que produz cortinas, sendo fabricados dois modelos: cortina amarela e cortina vermelha. Esta indústria apresentou os seguintes dados da sua produção:

| Dados | Cortina amarela | Cortina vermelha |

| Matéria-prima consumida | R$ 20,00 por unidade | R$ 15,00 por unidade |

| Mão de obra direta | R$ 5,00 por unidade | R$ 5,00 por unidade |

| Produção acabada no período | 300 unidades | 400 unidades |

| Vendas no período | 200 unidades | 300 unidades |

| Custo fixo do período | R$ 10.000,00 |

Considerando que essa empresa utiliza o Método do Custeio por Absorção do custo dos seus produtos e que os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida, assinale, a seguir, o custo total da cortina vermelha.

a) R$ 12.500,00

b) R$ 13.000,00

c) R$ 14.000,00 d) R$ 12.000,00

Comentários

Gabarito: B

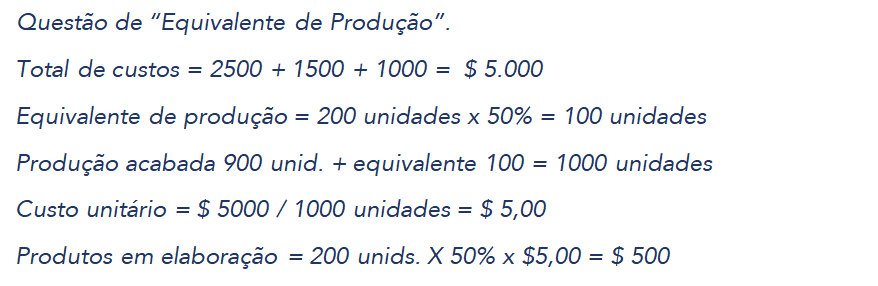

Uma Sociedade Empresária, que produz embalagens de papel, utiliza o método de controle de estoque do Primeiro a Entrar, Primeiro a Sair. No primeiro mês do ano, apresentou os seguintes custos (em $) e informações sobre o volume físico (em unidades).

| Mês 1 | |

| Matéria-prima | 2.500 |

| Mão de Obra Direta | 1.500 |

| Custos Indiretos de Fabricação | 1.000 |

| Informações sobre o volume físico (em unidades) | |

| Iniciadas | 1.100 |

| Acabadas | 900 |

| Em processamento (estágio de fabricação 50% | 200 |

Considerando somente as informações apresentadas e utilizando o Custeio por Processo, qual o valor de custo do estoque de produtos em elaboração no final do primeiro mês?

a) R$ 240,00

b) R$ 218,00

c) R$ 500,00

d) R$ 280,00

Comentários

Gabarito: C

Gabarito: A

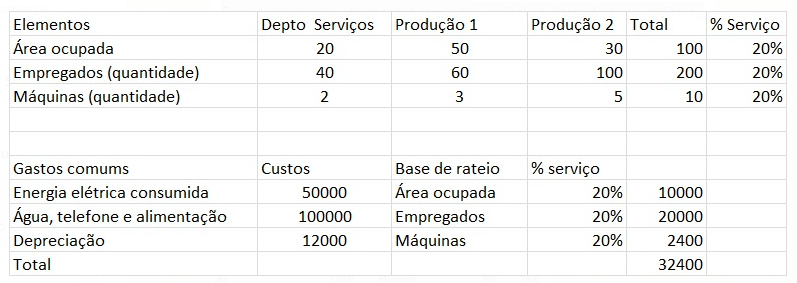

Uma Sociedade Empresária industrial é formada por 3 departamentos, sendo um de serviços e dois de produção. (…)

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviço;

A) R$ 12.000,00

B) R$ 32.400,00

C) R$ 22.400,00

D) R$ 30.000,00

Gabarito: B

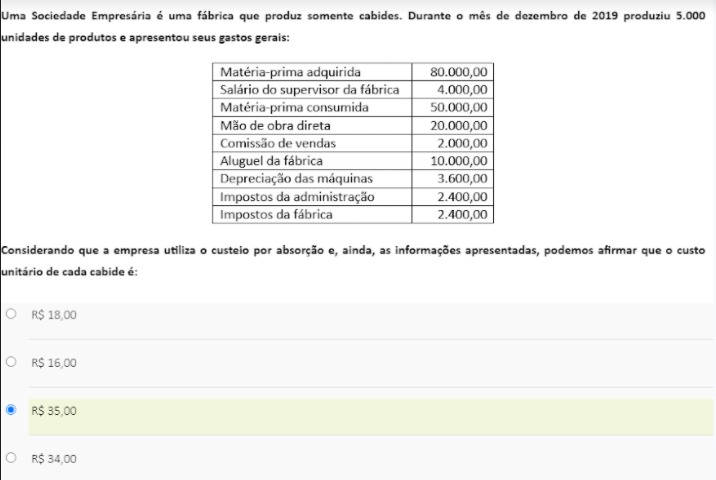

sal. Superv fab 4000

mp consumida 50000

mod 20000

aluguel fábrica 10000

depreciação maq 3600

impostos fáb. 2400

Total 90000

produção 5000

Custo unitário 18

Gabarito: A

5. Questões de Estatística

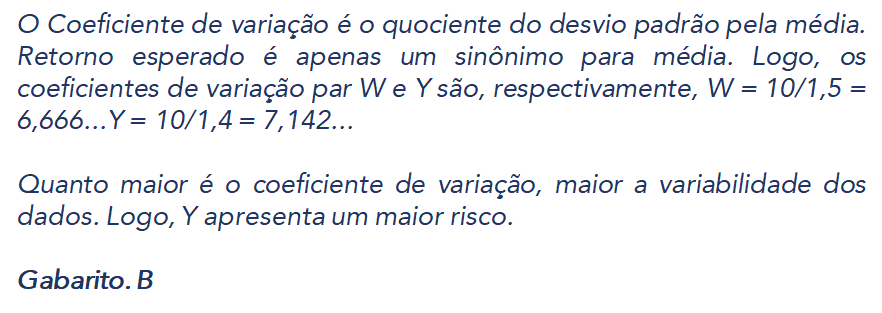

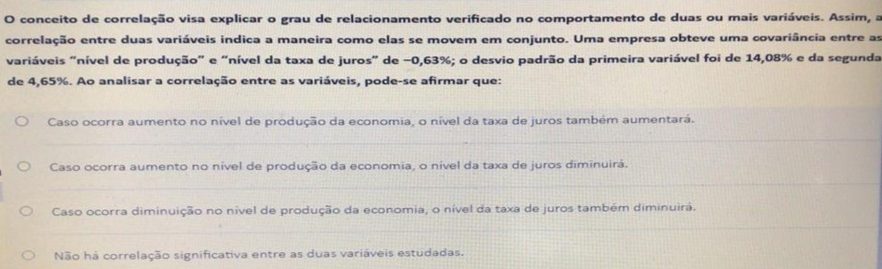

A empresa Fernandes Ltda. Possui dois investimentos W e Y. O departamento financeiro levantou as seguintes informações: o retorno esperado de W é de 1,5% e o de Y 1,4%. O desvio padrão é de 10% para W e para Y. Considerando que o nível de risco absoluto é igual para ambas as alternativas de investimento pelo critério da variação relativa (coeficiente de variação), assinale qual investimento é mais arriscado.

a) Os dois são interessantes, pois, pelo critério proposto, os riscos de ganhar ou perder para os dois investimentos são os mesmos. Portanto, não faz diferença.

b) O investimento Y é mais arriscado do que W, pois, para cada R$ 1,00 de retorno do investimento W, a empresa pode perder ou ganhar R$ 6,67; já o investimento Y, para cada R$ 1,00 de retorno, a empresa pode ganhar ou perder R$ 7,14.

c) O investimento W é bem mais arriscado do que o Y, pois, para cada R$ 1,00 de retorno do investimento em W, a empresa pode perder ou ganhar R$ 0,14; já o investimento Y, para cada R$ 1,00 de retorno, a empresa pode ganhar ou perder R$ 0,15.

d) Considerando que o risco absoluto é o mesmo para os dois investimentos, as duas alternativas não serão interessantes.

Gabarito: B

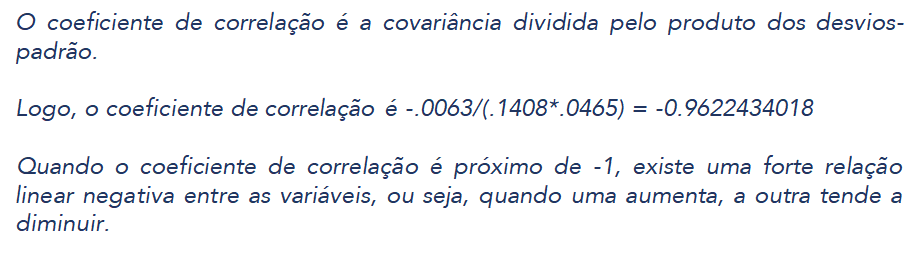

Comentários

X Y Z

Vendas R$ 500.000,00 R$ 600.000,00 R$ 550.000,00

Lucro Líquido R$ 100.000,00 R$ 100.000,00 R$ 100.000,00

Giro do Ativo 1,25 1,20 1,22

Margem Líquida (LL/VL) 20,00% 16,67% 18,18%

Retorno sobre Investimento = Margem Líquida x Giro

25,00% 20,00% 22,18%

I – Correto, o ROI X = Margem Líquida x Giro do Ativo = 1,25*0,20 = 25%

ROI Y = 20% e ROI Z = 22,18

II – Errado, Retorno sobre Vendas = Margem Líquida

ML y = 16,67%

ML z = 18,18%

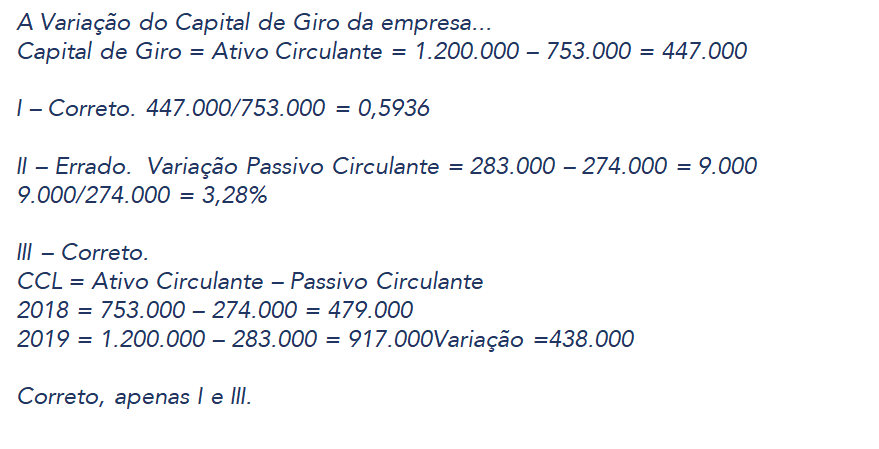

III – Giro do Ativo é diferente de Capital de Giro.

Capital de Giro maior significa mais eficiência em transformar os ativos em vends

IV – Correto, ML y = 16,67%

ML z = 18,18%

V – Errado.

ROI X = 25%

ROI Y = 20% e

ROI Z = 22,18

A divisão Y não possui o mesmo ROI de Z. Sua margem de vendas é a menor das divisões.

Atenção: questão que entendemos caber recursos, pois a III não deveria ser considerada correta, mas provavelmente a banca irá apresentar gabarito D. Vamos analisar os recursos em artigo específico após a liberação do gabarito preliminar

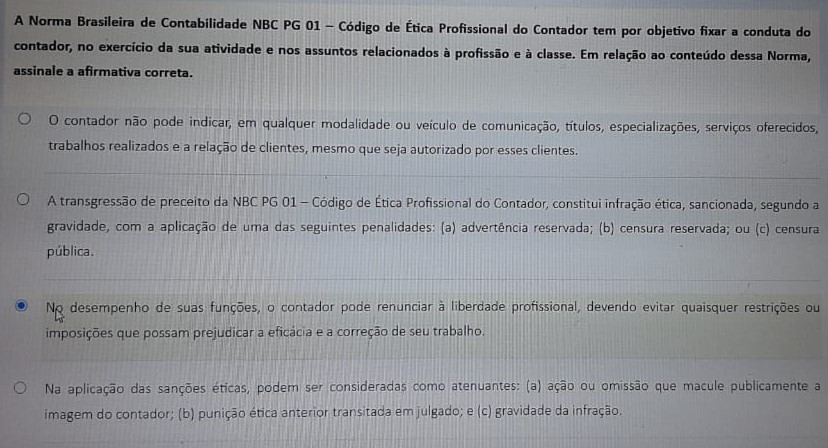

6. Questões de Ética Profissional

O Regulamento Geral dos Conselhos de Contabilidade é dado pela Resolução CFC n. 1.370/2011. Considere as afirmativas a seguir sobre essa Resolução.

I. O exercício eventual ou temporário da profissão contábil fora da jurisdição do registro ou do cadastro principal, bem como a transferência de registro e de cadastro, deve atender às exigências estabelecidas pelo Conselho Federal de Contabilidade.

II. Aos Conselhos de Contabilidade, Federal e Regionais, não cabe, mesmo dentro dos limites de suas competências, aplicarem penalidades a quem infringir disposições deste Regulamento Geral e da legislação vigente.

III. No que concerne à prestação de contas, os Conselhos Regionais devem encaminhar as suas contas à Câmara de Controle Interno para exame e deliberação e posterior julgamento pelo Plenário até o dia 28 de fevereiro do exercício social subsequente.

Está correto o que se afirma apenas em:

a) III

b) I e II

c) I

d) I, II e III

Comentários

I – Certo.

Art. 21. § 2º O exercício eventual ou temporário da profissão fora da jurisdição do registro ou do cadastro principal, bem como a transferência de registro e de cadastro, atenderá às exigências estabelecidas pelo CFC.

II – Errado.

Art. 26. Cabe, privativamente, aos Conselhos de Contabilidade, Federal e Regionais, dentro dos limites de suas competências, aplicarem penalidades a quem infringir disposições deste Regulamento Geral e da legislação vigente.

III – Errado

Art. 6.

§ 2º Os Conselhos Regionais encaminharão, até 28 de fevereiro do exercício social subsequente, suas prestações de contas do exercício findo ao Conselho Federal, com observância aos procedimentos, às condições e aos requisitos por este estabelecido.

§ 3º O Conselho Federal encaminhará as suas contas à Câmara de Controle Interno para exame e deliberação e posterior julgamento pelo Plenário até 28 de fevereiro do exercício social subsequente.

Gabarito: C

Questão possui duas questões erradas. Caberá recurso!!

Na opção D não pode ter resultado ilícito!

Gabarito: C/D

Comentários

Segundo a NBC PG 01,

A transgressão de preceito desta Norma constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades:

a. advertência reservada;

b. censura reservada; ou

c. censura pública.

Gabarito: B

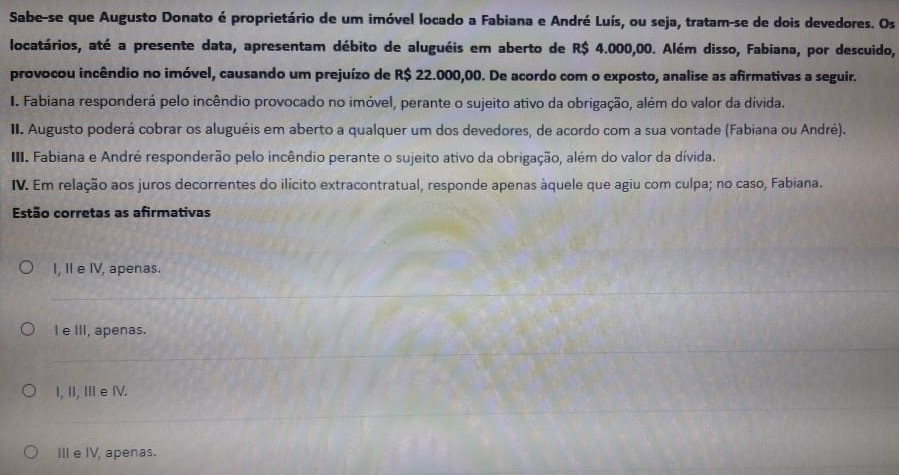

7. Questões de Noções de Direito

Problema dessa questão é que não indica se aplica ou não a Lei de Locações, e isso faz muuuita diferença. Se aplicar, haverá solidariedade entre os locatários; se não, a obrigação vai ser conjunta não divisível e a resposta será bastante diferente. Vou levar em consideração a intenção do examinador, de que sim, a questão se submete à Lei 8245.

I. Correta: Art. 279. Impossibilitando-se a prestação (de devolver o imóvel na integralidade) por culpa de um dos devedores solidários, subsiste para todos o encargo de pagar o equivalente; mas pelas perdas e danos (o incêndio propriamente dito) só responde o culpado.

II. Correto: Art. 275. O credor tem direito a exigir e receber de um ou de alguns dos devedores, parcial ou totalmente, a dívida comum; se o pagamento tiver sido parcial, todos os demais devedores continuam obrigados solidariamente pelo resto.

III. Errada, pelo mesmo art. 279

IV. Correta: como se trata do ilícito extracontratual (incêndio), vale a regra do art. 279. Parece que o examinador criou uma pegadinha, pra induzir a aplicação do art. 280. Art. 280. Todos os devedores respondem pelos juros da mora, ainda que a ação tenha sido proposta somente contra um; mas o culpado responde aos outros pela obrigação acrescida.

Gabarito: A

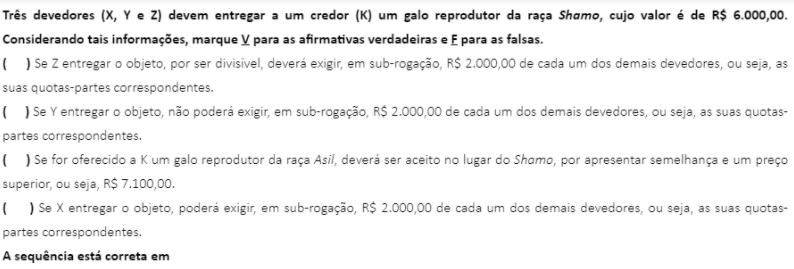

1. Falso. Galo é indivisível, a não ser que você vá fazer um coq au vin: Art. 258. A obrigação é indivisível quando a prestação tem por objeto uma coisa ou um fato não suscetíveis de divisão, por sua natureza, por motivo de ordem econômica, ou dada a razão determinante do negócio jurídico.

2. Falso. Art. 259. Parágrafo único. O devedor, que paga a dívida, sub-roga-se no direito do credor em relação aos outros coobrigados.

3. Falso. Art. 313. O credor não é obrigado a receber prestação diversa da que lhe é devida, ainda que mais valiosa.

4. Verdadeiro. O mesmo art. 259, parágrafo único

Sequência correta: F,F,F,V

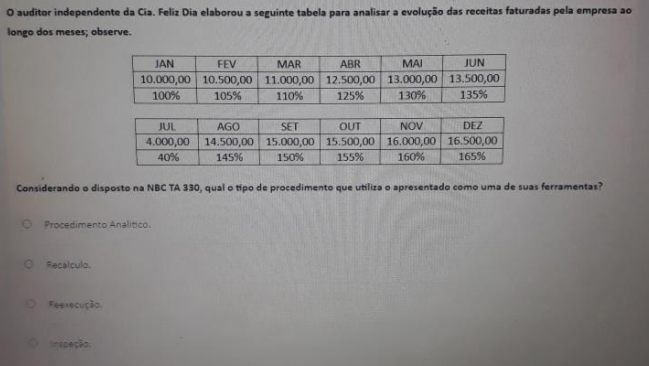

8. Questões de Auditoria

No caso em tela, o auditor fez a análise do comportamento de valores referentes ao faturamento, tendo observado uma queda atípica no período de JUL.

Procedimento analítico é o estudo da relação plausível entre dados financeiros e não financeiros. É a análise de valores significativos em busca de atipicidades.

Gabarito: A (Procedimento Analítico)

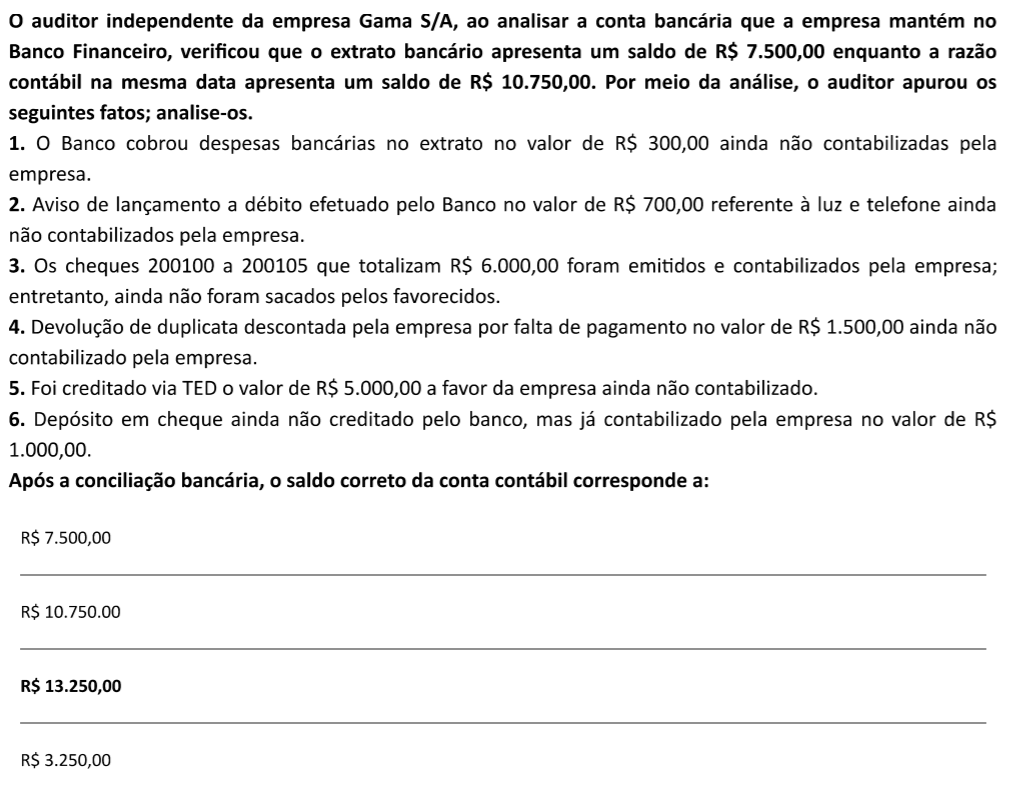

Essa questão caberá recurso também, pois o extrato ajustado não bate.

Gabarito: 13.250,00

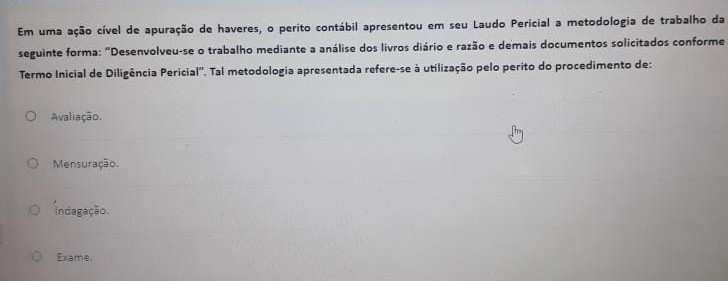

9. Questões de Perícia

Gabarito: D (Exame)

Questão: No laudo pericial encontra-se discriminado…

Gabarito: Quesito Impertinente

10. Questões de Português

Comentários:

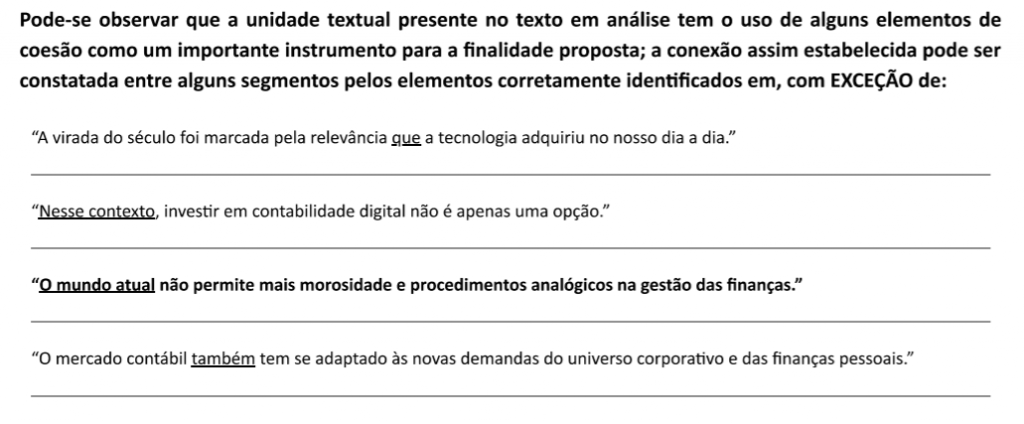

Aqui a banca exige reconhecimento de elementos coesivos.

“O mundo atual” não retoma nem anuncia nada dentro do texto, sua referência é exofórica, é extratextual, refere-se ao tempo em que o autor faz sua declaração.

“que” é pronome relativo e retoma termo anterior: “relevância”.

“Nesse contexto” retoma o contexto tecnológico mencionado no parágrafo anterior.

“também”, com seu sentido inclusivo/aditivo, recupera a informação de que a tecnologia adquiriu enorme relevância no mundo atual. A contabilidade também está nesse fenômeno.

Gabarito letra C (o mundo atual…)

Comentários:

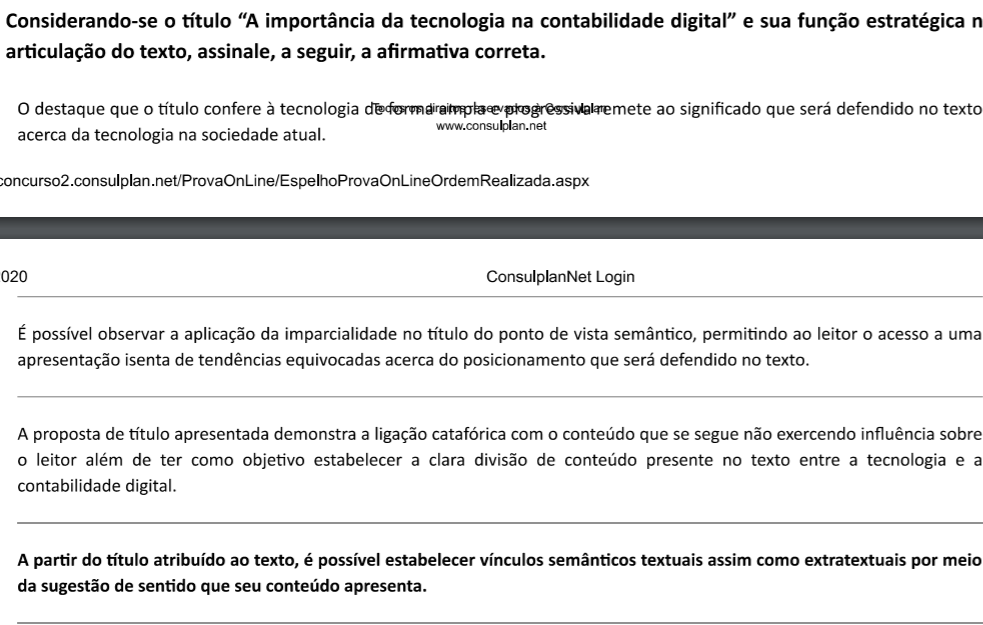

O cerne da questão é a informação implicada no título.

Ao chamar o texto de “A importância da tecnologia na contabilidade digital”, o autor já afirma que a tecnologia é importante na contabilidade digital! Essa é a sugestão do título. A partir dela é possível presumir que o autor vá desenvolver essa importância (vínculos textuais) e associar o tema ao momento atual (vínculo extratextual).

Gabarito: D (A partir do título…)

PREPARE-SE COM ESTRATÉGIA!

CURSO EXAME CFC 2020.2

https://www.estrategiaconcursos.com.br/curso/exame-cfc-essencial-2020-2-intensivo/