Alline Silva de Carvalho

Aprovada em 8° lugar no CNU (Bloco 7 - INCRA) para o cargo de Contador

Aprovados CNU: Alline Carvalho

Sabemos que para muitos concuseiros, a matéria de Direito Empresarial é deixada de lado, ora pela dificuldade em aprender, ora pelo peso da matéria nos certames de concurso público.

Com a concorrência elevadíssima, não é razoável deixarmos qualquer matéria de lado.

Esse artigo não tem a intenção de explicar a matéria, mas sim de trazermos importantes dados a respeito da incidência da cobrança das questões separadas por assunto, além de dicas de estudos. Para isso, este artigo foi escrito com a colaboração do auditor fiscal de São Bernardo do Campo, Carlos Tomiya.

O foco será a banca organizadora Cespe (Cebraspe).

Teremos, basicamente, três análises (cenários) que serão analisados de forma conjunta.

Foram analisadas cerca de 1.503 questões, tanto da forma Certo/Errado como de múltipla escolha. Esse será a nossa primeira análise.

A fim de dar maiores detalhes e complementar a análise, efetuamos uma segunda análise com comparação da incidência das questões aplicadas pela banca organizadora para as áreas de Fiscal e de Controle/Gestão. Encontramos nesse grupo 202 questões.

Por fim, temos a terceira análise contendo questões de todas as bancas organizadoras aplicadas para a área Fiscal. Verificamos 520 questões.

Para ajudar na análise desses importantes dados, criamos uma tabela que consolida todas as informações importantes e criamos um Semáforo Estratégico, separando por cores e destacando a incidência de cobrança de cada assunto, conforme mostrado ao longo desse artigo.

Antes de analisarmos os Detalhes do Semáforo Estratégico, vamos iniciar com um pequeno contexto a respeito da matéria de Direito Empresarial.

Iremos, contextualizar e pegar como exemplo os dados dos Editais da Sefaz Distrito Federal (DF) e, mais recentemente, da Sefaz Alagoas.

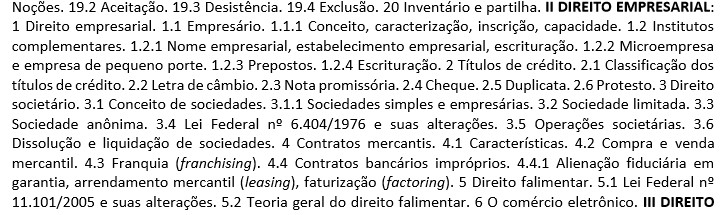

A seguir temos o conteúdo programático para a matéria Direito Empresarial para a Sefaz DF:

Fonte: https://www.cebraspe.org.br/concursos/SEEC_AUDITOR_

Comparado com os editais de outros certames de fiscos, percebemos que o da Sefaz DF veio cobrando assuntos não muito usuais, como indicado nos itens 4 e 6 .

Temos ainda a distribuição das questões, conforme mostrado a seguir:

Fica a Dica: Percebe-se que a Banca Organizadora não especificou o número de questões por matéria. Porém, atualmente, dada a concorrência elevadíssima, não podemos deixar nenhum assunto de lado. Vamos tentar deixar bem direcionado, mostrando as tendências da banca, para você acertar TODAS as questões de Direito Empresarial.

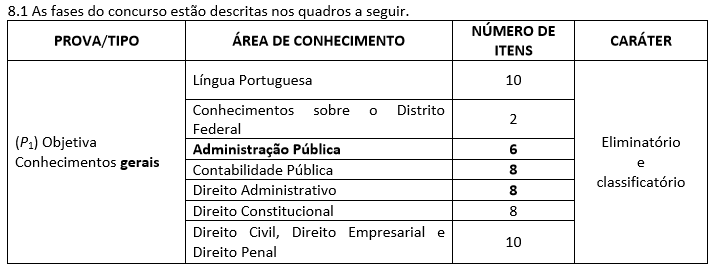

Analisando o conteúdo do Edital para a Sefaz Alagoas, temos que a matéria de Direito Empresarial será cobrada na Área de conhecimento de Conhecimentos Específicos, conforme tabela mostrada a seguir:

Fica a Dica: Novamente, a Banca Organizadora não especificou a quantidade de questões a serem cobradas de cada matéria. O Conteúdo Programático para a Sefaz Alagoas é bem semelhante ao do Distrito Federal.

Em resumo, geralmente a incidência de questões da matéria é baixa. Porém, iremos mostrar que alguns assuntos são mais recorrentes, e que muitos possuem um custo benefício muito bom. Vejamos.

Como é de conhecimento de todos, a matéria de Direito Empresarial é enorme, com um custo benefício, às vezes, não muito vantajoso. E para o certame da Sefaz DF e Alagoas, a banca organizadora não poupou esforços e cobrou praticamente tudo. Assim é importante estudarmos com Estratégia.

O princípio do Pareto, também conhecido como 80/20, nos diz que, ocorrendo diversos eventos, cerca de 80% dos efeitos são provenientes de 20% das causas. Isso significa que aproximadamente 80% do que é cobrado nas questões está contido em 20% de todo o conteúdo.

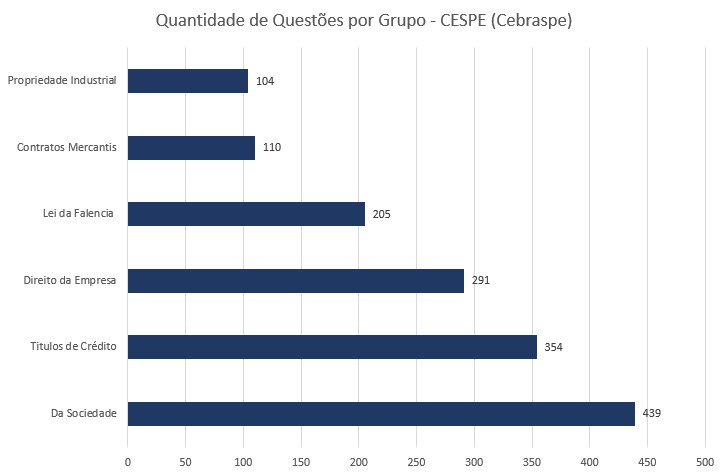

Foram separadas 1.503 questões da matéria, tanto as de formato Certo/Errado como de múltipla escolha.

Efetuamos a construção da tabela mostrando os dados de forma decrescente, ou seja, partindo do que cai mais para o que se menos cobra. Logicamente, estamos olhando para o histórico de cobranças.

Por fim, e o que realmente é importante, iremos mostrar como interpretar os dados contidos na tabela. Vejamos um breve histórico das premissas utilizadas para tal estudo:

Fica a dica: Percebe-se que a banca organizadora tem a tendência de cobrar os assuntos relacionados a “da Sociedade” e “Títulos de Crédito” sendo que a incidência conjunta nas questões, para esses grupos, representa cerca de 55% do total.

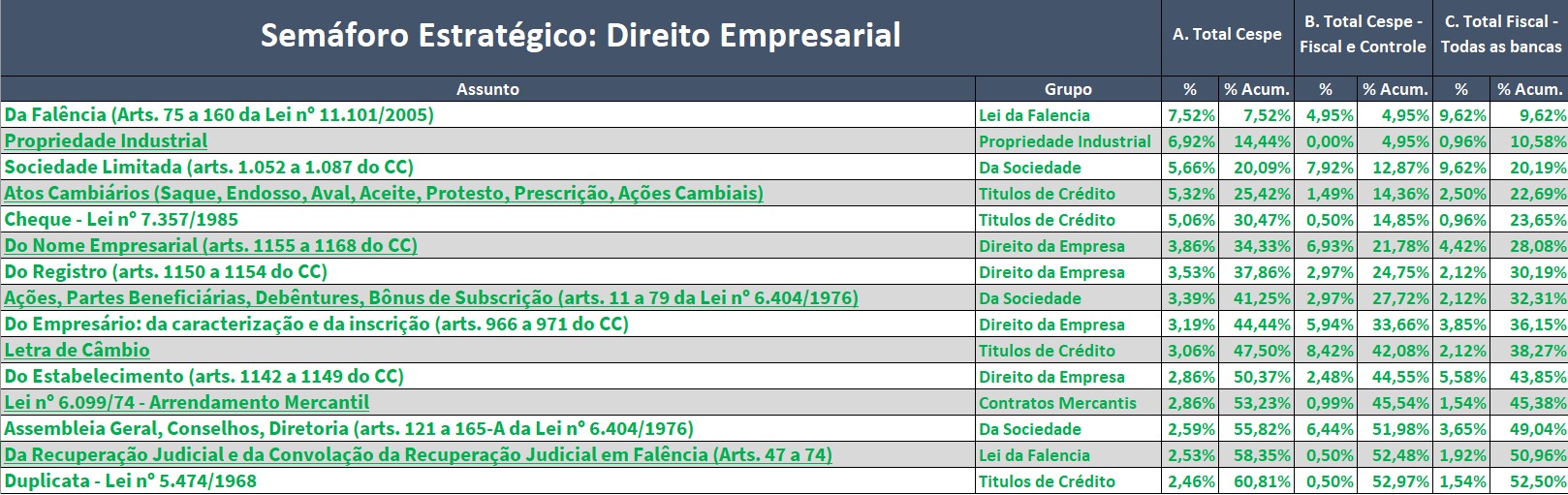

Tentamos deixar a figura anterior mais explicativa possível, mas aqui vale o destaque: mostraremos os percentuais da incidência de cada assunto na coluna % e, listando do maior para o menor, o % acumulado.

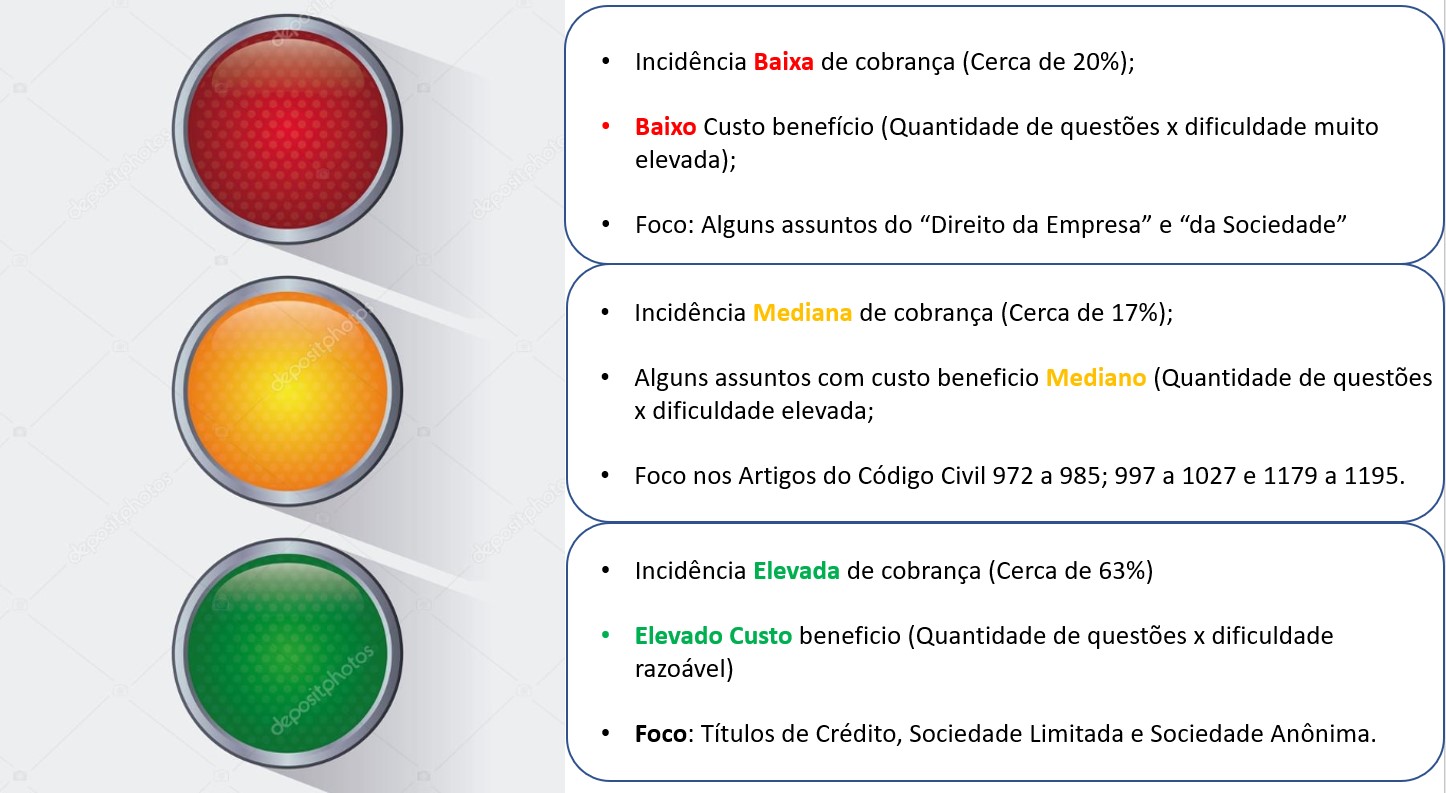

Para fins didáticos e para melhor visualização, iremos efetuar a análise do Semáforo de acordo com cada cor, conforme mostrado a seguir:

Observações:

Aqui é a parte da matéria em que o aluno não pode ir mal preparado para uma prova de Direito Empresarial. Tais assuntos, em conjunto, representam cerca de 60% do total da cobrança das questões do Cespe, cerca de 52% quando o concurso é da área Fiscal/Controle organizado pelo Cespe, e 53% do total das questões voltadas para a área Fiscal.

Percebam que há uma incidência considerável nas questões cujo assunto é “Propriedade Industrial”, quando se trata da totalidade das questões do Cespe, porém, analisando a incidência nas demais análises (Total Cespe: Fiscal e Controle; e Total Fiscal), a incidência reduz consideravelmente. Assim, se estiver expresso no edital a cobrança desse assunto, provavelmente, estará em sua prova do Cespe. Isso porque, a incidência elevada desse assunto, diz respeito à área de atuação: cargos de Magistratura, Cartórios, Procuradorias. Vejam que para a área Fiscal tal incidência não é relevante.

Além disso, há uma incidência considerável em alguns assuntos de “Títulos de Crédito” e na parte da Sociedade Limitada. Além de alguns assuntos específicos das Sociedades Anônimas, Lei 6.404/1976.

Observações: Percebam que o % acumulado, juntamente com os assuntos destacados no Semáforo Verde, chega próximo de 80%.

Assim, são assuntos que não podem ser deixados de lado e possuem um custo benefício intermediário.

Quase metade da incidência dos assuntos desse Semáforo está concentrado em poucos artigos: Veja os Artigos 972 a 980 do Código Civil, relacionado à Capacidade do empresário; Artigos 997 a 1027 relacionados à Sociedade simples; Artigos 1179 a 1195 relacionados à Escrituração, e Artigos 981 a 985 relacionados a conceitos iniciais da sociedade. Vejam que são poucos artigos que possuem um bom custo benefício.

Observações: Todos esses assuntos somados possuem um custo benefício muito baixo e, alguns deles, bem complexos. Se forem focar os esforços, tentem dar uma atenção especial nos assuntos relacionados aos do grupo “da Sociedade” e Direito da Empresa, que são assuntos que são menos complexos se comparados aos demais.

A seguir temos um pequeno resumo do que falamos anteriormente:

Por fim, temos algumas considerações finais:

PROMOÇÃO: É MELHOR QUE BLACK FRIDAY!

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.