Luís Fernando Azevedo Fernandes

Aprovado no Exame CFC 2024.2

ENTREVISTA: Luís Fernando Azevedo Fernandes – Aprovado no Exame CFC 2024.2

As provas do Exame CFC 2025.1 ocorreram no último domingo (06). Inclusive, já foram divulgados os gabaritos preliminares da etapa, com uma questão de português já anulada. Confira aqui!

O Estratégia Concursos esteve presente durante todos os momentos de sua preparação (assim como na correção extraoficial) e, mesmo após a realização das avaliações, não deixará de te acompanhar!

Com isso, reunimos nosso time de professores para apontar quais questões são passíveis de recursos do Exame CFC 2025.1.

Lembrando que os candidatos que não concordarem com os gabaritos divulgados poderão interpor recursos de 12h de 08/04 até 12h de 10/04 através do site da Fundação Getúlio Vargas (FGV).

QUESTÃO 11

Para que um passivo se qualifique para reconhecimento, é necessário haver não somente uma obrigação presente, mas também a probabilidade de saída de recursos que incorporem benefícios econômicos para liquidar essa obrigação. No caso de uma Provisão, o reconhecimento se dá quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

(b) seja provável uma necessária saída de recursos que incorporem benefícios econômicos para liquidar a obrigação; e

(c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida. Em relação ao reconhecimento de um PASSIVO CONTINGENTE, de acordo com a NBC TG 25 (R2), é correto afirmar que

(A) não é reconhecido e nem divulgado em notas explicativas.

(B) não é reconhecido, mas é divulgado em notas explicativas.

(C) é reconhecido e divulgado em notas explicativas.

(D) é reconhecido, mas não é divulgado em notas explicativas.

O gabarito preliminar da d. Banca foi a letra B – não é reconhecido, mas é divulgado em notas explicativas.

Ocorre que a resposta A) também pode ser considerada correta, a depender da possibilidade de saída de recursos (pagamento).

Se a possibilidade de saída de recursos for “possível”, o passivo contingente não é reconhecido, mas é divulgado em notas explicativas (letra B).

Se a possibilidade de saída de recursos for “remota”, o passivo contingente não é reconhecido e nem divulgado em notas explicativas (letra A).

Conforme o pronunciamento CPC 25 – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES:

27. A entidade não deve reconhecer um passivo contingente.

28. O passivo contingente é divulgado, como exigido pelo item 86, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

A questão não especifica se a possibilidade de pagamento associada ao Passivo Contingente é remota (sem divulgação) ou não.

Dessa forma, há duas possíveis respostas.

Solicitamos a ANULAÇÃO da questão 11 da prova tipo 2.

—————-xxxx—————-

QUESTÃO 36

A Indústria Cadeiras Maceió Ltda. produz e comercializa cadeiras de escritório. No mês de setembro de X4, a empresa produziu 30.000 cadeiras e não possuía estoque inicial. No mês, vendeu 24.000 unidades a um preço unitário de R$ 100,00. Os custos variáveis totais, incluindo matéria-prima, mão de obra direta e outros custos variáveis, somaram R$ 1.800.000,00. Os custos fixos, compostos principalmente por aluguel da fábrica, depreciação do maquinário e salários fixos dos supervisores da produção, totalizaram R$ 200.000,00. As despesas fixas, como gastos com administração e vendas, somaram R$ 100.000,00. Com base nessas informações, o lucro obtido com as vendas, aplicando o método de custeio variável, foi de

(A) R$ 660.000,00.

(B) R$ 960.000,00.

(C) R$ 700.000,00.

(D) R$ 300.000,00.

O gabarito preliminar foi a letra A) R$ 660.000,00.

Ocorre que a questão solicita o “lucro”, mas não especifica qual deve ser o lucro considerado.

Se considerarmos o “Lucro Líquido”, chegamos ao valor de R$ 660.000,00, que é a resposta indicada pela Banca.

Se considerarmos o “Lucro Bruto”, teremos o valor de R$ 960.000,00, que corresponde à letra B).

Ao não indicar qual o tipo de lucro de deve ser calculado, a questão fica com duas possíveis respostas corretas.

Assim, solicitamos a ANULAÇÃO da questão 36 da prova tipo 2.

——————xxx—————–

QUESTÃO 40

Em 01/01/2024, uma loja de teclados apresentava os seguintes saldos em seu balanço patrimonial:

• Disponibilidades: R$ 60.000,00;

• Estoque: R$ 240.000,00;

• Patrimônio Líquido: R$ 300.000,00.

O estoque era composto por 400 unidades de teclado, sendo que cada uma era vendida por R$ 1.000,00.

No primeiro semestre de 2024, os gastos fixos, considerando a loja e o escritório, foram os seguintes:

• Aluguel: R$ 36.000,00;

• Depreciação: R$ 30.000,00;

• Salários: R$ 60.000,00.

Além disso, foi paga, antecipadamente, uma despesa de R$ 4.000,00 relacionada ao segundo semestre do ano.

O ponto de equilíbrio contábil da loja, em unidades, no primeiro semestre de 2024, foi de

(A) 240.

(B) 300.

(C) 315.

(D) 375.

O gabarito preliminar foi a letra C) 315.

A questão apresenta erro no enunciado.

Começa mencionando que “, uma loja de teclados apresentava os seguintes saldos”.

Depois, menciona que “No primeiro semestre de 2024, os gastos fixos, considerando a loja e o escritório, foram os seguintes: “

E finalmente, a questão solicita o seguinte: “O ponto de equilíbrio contábil da loja, em unidades, no primeiro semestre de 2024, foi de”.

Para calcular apenas o ponto de equilíbrio da loja, a questão deveria fornecer os gastos fixos separados da loja e do escritório, e não junto, como foi apresentado.

Dessa forma, por apresentar falha no enunciado, solicitamos a ANULAÇÃO da questão 40 da prova tipo 2.

Tipo 1: 46 Tipo 2: 45 Tipo 3: 46 Tipo 4: 45

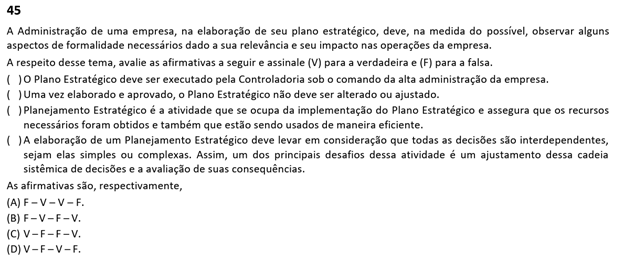

A questão trata do planejamento estratégico, cobrando do candidato que julgue quatro assertivas como verdadeiras (V) ou falsas (F), com base na teoria da administração estratégica.

O gabarito preliminar apontou como correta a alternativa (C) V – F – F – V.

Entretanto, a primeira afirmativa afirma que “O Plano Estratégico deve ser executado pela Controladoria sob o comando da alta administração da empresa.” No entanto, tal proposição está incorreta, conforme os principais autores da área de Administração Estratégica.

A Controladoria tem um papel de apoio gerencial, fornecendo informações econômico-financeiras para subsidiar decisões, mas não executa necessariamente o plano estratégico.

Ou seja, a Controladoria exerce função de apoio informacional e avaliação de desempenho, mas a execução do planejamento estratégico é uma responsabilidade difusa que envolve diversas áreas e níveis da organização, com liderança direta da alta administração, mas não limitada ou subordinada necessariamente à Controladoria.

Autores renomados confirmam isso:

“A execução do plano estratégico ocorre em todos os níveis da organização e deve ser conduzida pelos gestores de cada área.”

Dessa forma, a sequência correta de julgamento das assertivas seria: F – F – F – V, o que não corresponde a nenhuma das alternativas apresentadas, tornando a questão passível de anulação.