Neste último domingo, 12, foram aplicadas as provas do concurso da Contadoria e Auditoria-Geral do Rio Grande do Sul (CAGE RS) para Auditor do Estado.

O Estratégia Concursos esteve presente durante toda sua preparação (assim como na correção extraoficial e, mesmo após aplicação das avaliações, não deixará de te acompanhar!

Com isso, reunimos nosso time de professores para apontar quais questões do concurso CAGE RS são passíveis de recursos, cujo prazo para interposição ficará aberto no site da FGV, até o dia 21 de janeiro.

Concurso CAGE RS: possíveis recursos de Auditor de Estado

Disciplina: Estatística e Matemática Financeira

QUESTÃO 30

Considerando os conceitos de descontos em matemática financeira, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) O desconto racional ou “por dentro” é calculado com base no valor nominal do título, o que resulta em um valor presente maior do que o obtido pelo desconto comercial ou “por fora”.

( ) O desconto comercial simples favorece o credor, pois o cálculo do desconto considera o valor nominal do título e ignora a equivalência do valor presente.

( ) No desconto composto, o valor presente é sempre menor do que no desconto simples, independentemente da taxa de juros e do prazo.

As afirmativas são, respectivamente,

(A) V – F – V.

(B) F – V – F.

(C) V – F – F.

(D) V – V – F.

(E) F – F – V.

Gabarito disponibilizado: D

Gabarito correto: B

Justificativa:

O primeiro item afirma que o desconto racional é calculado com base no valor nominal. Essa afirmação é claramente errada. É de conhecimento de todos que o desconto racional é calculado sobre o valor atual (valor presente).

Os demais itens concordamos com a banca, sendo assim temos a alternativa B como sendo a correta.

QUESTÃO 31

Em 01/01/2024, uma sociedade empresária adquiriu do Governo uma edificação para a construção de uma fábrica. O valor justo da edificação era de R$ 800.000, no entanto, a sociedade empresária recebeu uma subvenção de 60% do valor, de modo que a compra foi realizada por R$ 320.000, com a condição de geração de empregos para a sociedade. A vida útil estimada da edificação era de 50 anos e a sociedade empresária deprecia os seus ativos imobilizados de acordo com o método da linha reta.

Em relação aos fatos, avalie as afirmações a seguir.

I. É prevista uma diminuição anual de R$ 9.600 no passivo.

II. O ativo imobilizado é inicialmente reconhecido contabilmente por R$ 320.000.

III. No momento da compra é reconhecida uma receita de R$ 480.000.

Está correto apenas o que se afirma em

(A) I.

(B) II.

(C) III.

(D) I e II.

(E) II e III.

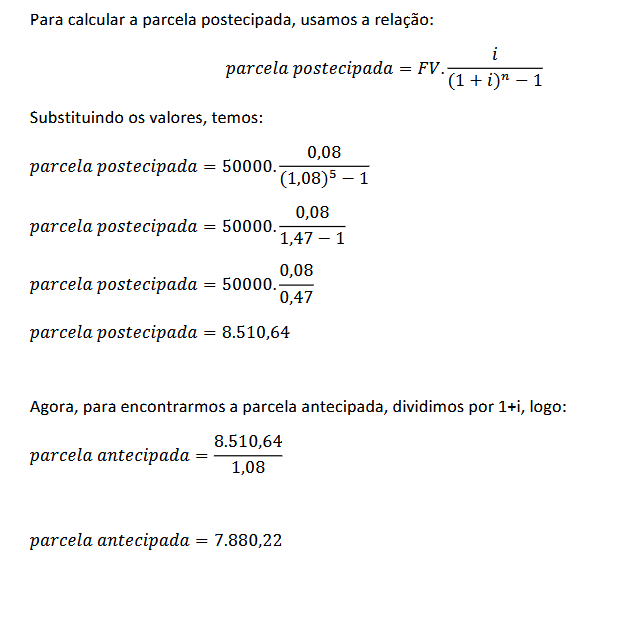

A questão solicitou a opção em que a parcela fosse minimizada e portanto a opção antecipada.

Para calcular o valor da parcela de uma renda antecipada, calculamos a parcela postecipada e

depois dividimos por 1+i, onde i é a taxa.

Logo, a parcela que mínima é R$ 7.880,22.

Como não há alternativa, a questão deve ser anulada.

QUESTÃO 53

Em uma estrutura de governança de dados centralizada, é comum que

(A) um único departamento, geralmente TI, seja responsável pela gestão e pelo controle dos dados da organização.

(B) a responsabilidade pela governança de dados seja dividida igualmente entre todas as equipes.

(C) as decisões de dados sejam tomadas de maneira colaborativa entre diferentes departamentos.

(D) as tomadas de decisões relacionadas aos dados sejam totalmente distribuídas e autônomas.

(E) não haja uma política formal para a gestão de dados.

Gabarito Oficial: A

Gabarito Proposto: Anulação da questão

Fundamentos:

A assertiva da letra A está correta, não há dúvidas quanto a isso, apesar de que o departamento de dados ou organização de dados pode ser o departamento de TI, ou outro criado especialmente para a gestão de dados, porém, temos claramente na questão “geralmente TI” o que deixa a assertiva

irretocável.

Na assertiva da letra C temos: “as DECISÕES DE DADOS sejam tomadas de maneira colaborativa entre diferentes departamentos”. Aqui não foi falado na gestão e controle dos dados, mas na DECISÃO de dados.

Mesmo no modelo centralizado, é comum e adequado, que na DECISÃO de dados exista a colaboração de membros de diversos departamentos para que sejam levadas as diversas perspectivas e necessidades e juntos possam montar um modelo de governança central, mas que atenda adequadamente todas as unidades de negócio.

Dessa forma, temos dubiedade na questão, com a possibilidade de duas respostas e, por isso, solicitamos a anulação da mesma.

Disciplina: Direito Tributário e Legislação Tributária

QUESTÃO 63

Questão 63 – O Município de Mata Verde instituiu uma taxa de coleta de resíduos sólidos, que deverá ser paga por todos os contribuintes. Acerca dos critérios legais que balizam a instituição de taxas de coleta de resíduos sólidos no Brasil, assinale a afirmativa correta:

A) O Município de Mata Verde não poderia criar taxa de coleta de resíduos sólidos, tributo que foi considerado inconstitucional pelo Supremo Tribunal Federal.

B) O consumo de água e a frequência da coleta dos resíduos sólidos não poderão ser utilizados como elementos para a definição do valor a ser cobrado dos contribuintes.

C) Por força do princípio da autonomia, os municípios não são obrigados a propor instrumento de cobrança para a coleta de resíduos sólidos no âmbito de seus territórios, situação que não se equipara à hipótese de renúncia de receita prevista nas normas de responsabilidade na gestão fiscal.

D) As taxas de coleta de resíduos sólidos não podem utilizar, na definição de sua base de cálculo, elementos que integrem a base de cálculo de determinado imposto.

E) A criação de taxas de resíduos sólidos deve considerar a adequada destinação dos resíduos coletados e o nível de renda da população atendida.

Gabarito Preliminar: E

Recurso: A questão em tela aborda a possibilidade de cobrança de taxa de coleta de resíduos sólidos pelo Município, fazendo menção a “critérios legais que balizam a instituição de taxas” nesse contexto. Entretanto, pela redação da questão, tais critérios remetem à Lei nº 11.445/2007 (Lei de Diretrizes Nacionais para o Saneamento Básico), atualizada pela Lei nº 14.026/2020 (Novo Marco do Saneamento), conteúdo não previsto no edital.

A Lei nº 11.445/2007 (e sua atualização pela Lei nº 14.026/2020) não estava listada ou mencionada como conteúdo na ementa de Direito Tributário ou Legislação Tributária. Ao exigir conhecimento de uma legislação específica não prevista no edital, a Banca extrapolou os limites do programa oficial, infringindo o princípio da isonomia e da segurança jurídica na preparação dos candidatos.

Assim, para responder corretamente, o candidato teria de conhecer fundamentos específicos introduzidos pelo Novo Marco do Saneamento (Lei 14.026/2020) e/ou pela Lei 11.445/2007 (que trata de abastecimento de água, esgotamento sanitário, drenagem urbana e manejo de resíduos sólidos).

Afinal, o gabarito preliminar da questão é a Letra E: A criação de taxas de resíduos sólidos deve considerar a adequada destinação dos resíduos coletados e o nível de renda da população atendida.

E esta alternativa se refere diretamente o art. 35 da norma em comento:

Art. 35. As taxas ou as tarifas decorrentes da prestação de serviço de limpeza urbana e de manejo de resíduos sólidos considerarão a destinação adequada dos resíduos coletados e o nível de renda da população da área atendida, de forma isolada ou combinada, e poderão, ainda, considerar: (Redação dada pela Lei nº 14.026, de 2020)

I – (revogado); (Redação dada pela Lei nº 14.026, de 2020)

II – as características dos lotes e as áreas que podem ser neles edificadas; (Redação dada pela Lei nº 14.026, de 2020)

III – o peso ou o volume médio coletado por habitante ou por domicílio.

IV – o consumo de água; e (Redação dada pela Lei nº 14.026, de 2020)

V – a frequência de coleta. (Incluído pela Lei nº 14.026, de 2020)

O edital apenas menciona “4. Tributos de Competência da União. 5. Tributos de Competência dos Estados. 6. Tributos de Competência dos Municípios.”. Ora, a norma cobrada dispõe sobre diretrizes nacionais para o saneamento básico; cria o Comitê Interministerial de Saneamento Básico.

O edital deve informar de modo claro e objetivo o conteúdo a ser avaliado. Exigir lei ou regras específicas que não estavam incluídas no conteúdo programático afronta o princípio da vinculação ao instrumento convocatório, prejudicando o estudo dirigido dos candidatos.

Diante do exposto, requer-se a anulação da questão, visto que foi elaborada com base em legislação não contemplada no conteúdo programático do edital, ferindo o princípio da vinculação ao edital e prejudicando a isonomia entre os candidatos.

Quer conferir todos os detalhes sobre o concurso CAGE RS, bem como dos detalhes dos possíveis recursos? Então, basta acessar o link abaixo:

Saiba mais: CAGE RS

Quer estudar para o concurso CAGE RS?

Concurso Cage RS

Estude conosco

Assinatura Concursos

Assinatura de 1 ano ou 2 anos