Leandro Magno

Aprovado em 2º lugar para Agente Fazendário no concurso ISS-BH

ENTREVISTA: Leandro Magno – Aprovado em 2º lugar para Agente Fazendário no concurso ISS-BH

Olá, pessoal, tudo bem?

Meu nome é Fábio Dutra, e sou professor de Direito Tributário aqui do Estratégia!

No dia de hoje foram aplicadas as tão aguardadas provas para o concurso do TCE-MG! A disciplina de Direito Tributário foi cobrada para o Cargo de Analista de Controle Externo – Área Ciências Contábeis.

Neste artigo, comentaremos as questões aplicadas nesta prova! De antemão adianto nossa discordância com o gabarito apontado pela banca na questão 43, definido preliminarmente como Letra D pela banca, o que discordamos com base nos argumentos que constam abaixo.

Em relação ao Direito Tributário, os comentários seguem abaixo!

Desejo muito sucesso a todos vocês!

Um abraço e boa sorte!

Sigam-me no Instagram: @proffabiodutra

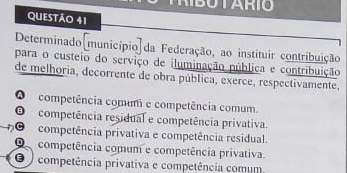

Questão 41 –

Comentário: A competência para instituir contribuição para o custeio do serviço de iluminação pública é privativa do Distrito Federal e dos Municípios. Já a competência para instituir a contribuição de melhoria é comum, vez que todos os entes podem instituí-la em razão de obra pública que gere valorização imobiliária.

Gabarito: Letra E

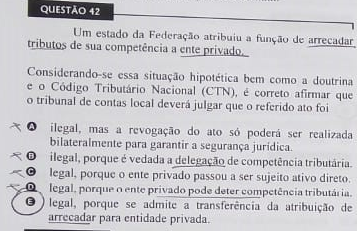

Questão 42 –

Comentário: A questão trata da delegação da função de arrecadar tributo apenas. O § 3º, do art. 7º, do CTN, estabelece que não constitui delegação de competência o cometimento, a pessoas de direito privado, do encargo ou da função de arrecadar tributos.

Alternativa A: A atribuição não é ilegal, e a revogação também não é bilateral. Alternativa errada.

Alternativa B: O art. 7º, § 3º, do CTN, deixa claro que a atribuição da função de arrecadar não se confunde com delegação da competência tributária. Alternativa errada.

Alternativa C: Sujeito ativo direto representa o ente tributante que instituiu o tributo. A entidade de direito privado nunca poderia ser o próprio ente instituidor. Logo, a alternativa está errada.

Alternativa D: O ente privado jamais pode deter a competência tributária, exclusa dos entes federativos. Alternativa errada.

Alternativa E: A banca se fundamentou no art. 7º, § 3º, do CTN. Vale lembrar que essa atribuição não se confunde com a capacidade tributária ativa. Alternativa correta.

Gabarito: Letra E

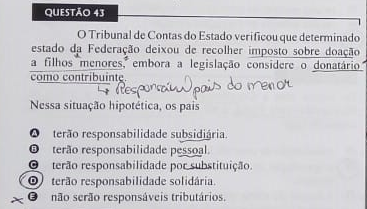

Questão 43 –

Comentário: O art. 134, I, do CTN, estabelece que, na impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis os pais, pelos tributos devidos por seus filhos menores.

A banca apontou como gabarito a Letra D. Porém, cabe recurso, uma vez que não é possível afirmar se haverá responsabilidade dos pais, já que o art. 134 exige duas condições para atrair a responsabilidade “solidária” aos pais. São elas:

1) impossibilidade de exigir o cumprimento da obrigação tributária principal do filho (será o primeiro a ser cobrado);

2) atuação ou omissão dos pais dando causa ao não pagamento do ITCMD.

Como nada disso foi informado, e sendo afirmado apenas que o Estado deixou de recolher (não sabemos ao menos o porquê, podendo ser até por omissão do próprio Estado), não podemos caracterizar a responsabilidade dos pais. O próprio enunciado exigiu a resposta considerando “aquela situação hipotética”, isto é, sem definir qualquer atuação ou omissão dos pais, ou a impossibilidade de exigência do filho.

Gabarito: Letra D

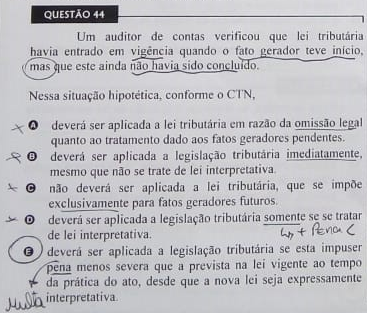

Questão 44 –

Comentário: O caso em questão retrata um fato gerador pendente quando do início da vigência da norma. O art. 105, do CTN, estabelece que a legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos pendentes, assim entendidos aqueles cuja ocorrência tenha tido início mas não esteja completa, independentemente de ser ou não lei interpretativa.

A questão tenta confundir o candidato com a aplicação retroativa da lei tributária prevista no art. 106, do CTN, para os casos de lei interpretativa. Porém, para os fatos geradores pendentes não há dúvida: a aplicação da lei é imediata.

Assim sendo, já descartamos as Letras C, D e E. Quanto à Letra A, não há qualquer direcionamento à aplicação do disposto no art. 105, do CTN, somente nos casos de omissão legal. Logo, também não está correta. Resta-nos, portanto, a Letra A, na linha do que já discorremos acima.

Gabarito: Letra B

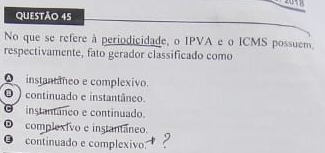

Questão 45 –

Comentário: O IPVA é um imposto de caráter contínuo ou continuado, pois se refere à propriedade, que é apenas uma situação jurídica que se prolonga no tempo, devendo o legislador definir um momento exato em que se considera ocorrido o fato gerador.

Já o ICMS é um imposto instantâneo, tendo como fato gerador cada circulação de mercadorias.

Gabarito: Letra B

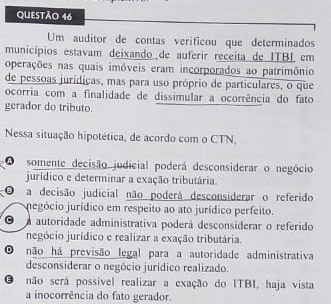

Questão 46 –

Comentário: A questão trata do art. 116, par. único, do CTN, que estabelece que a autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária.

Como o enunciado da questão pede a resposta com base no CTN, não podemos afirmar que não existe previsão legal para desconsiderar.

Gabarito: Letra C

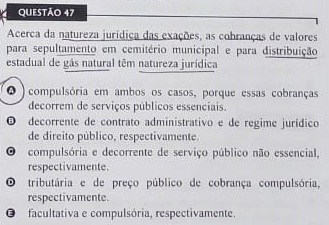

Questão 47 –

Comentário: A banca menciona justamente os exemplos citados no acórdão do RE n. 89.876/RJ, cujo relator foi o Ministro Moreira Alves, bem como a conferência por ele proferida no X Simpósio Nacional de Direito Tributário acerca do tema “Taxa e Preço Público”, realizado em 19/10/1985, cujo resumo foi apresentado por Vittorio Cassone.

Em suma, foram estabelecidas três classificações de serviços públicos: propriamente estatais, essenciais ao interesse público e não essenciais. Como a questão só utilizou as duas últimas classificações, trago para vocês o que foi considerado para definição da resposta:

A) Serviços públicos essenciais ao interesse público: são serviços prestados no interesse da comunidade. São remunerados mediante taxa. E porque é essencial ao interesse público, a taxa incidirá sobre a utilização efetiva ou potencial do serviço. Exemplos: serviço de distribuição de água, de coleta de lixo, de esgoto, de sepultamento.

B) Serviços públicos não essenciais: são aqueles que, quando não utilizados, não resultam dano ou prejuízo para a comunidade ou para o interesse público. São serviços, de regra, delegáveis, podendo ser remunerados mediante preço público. Exemplo: serviços telefônicos, distribuição de energia elétrica, de gás etc.

A Letra D pode tentar confundir o candidato, mas devemos saber que os preços públicos não são compulsórios. Por outro lado, as taxas necessariamente são compulsórias, em decorrência do próprio conceito de tributo. Portanto, só nos resta a Letra C.

Gabarito: Letra C

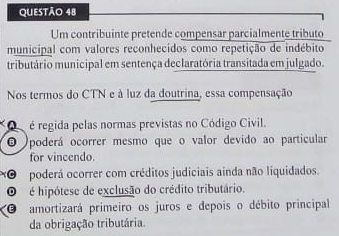

Questão 48 –

Comentário:

Alternativa A: A compensação é regida pelo disposto no CTN e na lei tributária que vier a autorizar a compensação no âmbito de cada ente tributante. Alternativa errada.

Alternativa B: O art. 170, do CTN, autoriza a compensação mesmo quando os créditos do particular contra a Fazenda sejam vincendos. Alternativa correta.

Alternativa C: De acordo com o art. 170-A, do CTN, é vedada a compensação mediante o aproveitamento de tributo, objeto de contestação judicial pelo sujeito passivo, antes do trânsito em julgado da respectiva decisão judicial. Alternativa errada.

Alternativa D: A compensação constitui hipótese de extinção do crédito tributário (CTN, art. 156, II). Alternativa errada.

Alternativa E: A regra do direito privado (CC, art. 354) não se aplica ao Direito Tributário, inexistindo regra segundo a qual o pagamento parcial imputar-se-á primeiro sobre os juros seguido do débito principal da obrigação tributária. Alternativa errada.

Gabarito: Letra B

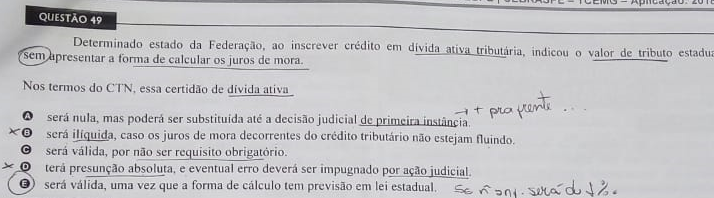

Questão 49 –

Comentário:

O art. 202, II, do CTN, estabelece que o termo de inscrição da dívida ativa, autenticado pela autoridade competente, indicará obrigatoriamente a quantia devida e a maneira de calcular os juros de mora acrescidos.

O art. 203, do CTN, prevê, ainda, que a omissão desse requisito obrigatório (bem como os demais elencados no art. 202), ou o erro a eles relativo, são causas de nulidade da inscrição e do processo de cobrança dela decorrente, mas a nulidade poderá ser sanada até a decisão de primeira instância, mediante substituição da certidão nula.

Gabarito: Letra A

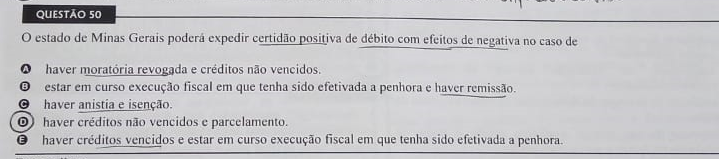

Questão 50 –

Comentário: De acordo com o art. 206, do CTN, tem os mesmos efeitos de certidão negativa a certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa.

Alternativa A: No caso de moratória revogada, não há que se falar na emissão de CPEN, já que não há mais suspensão da exigibilidade do crédito tributário. Alternativa errada.

Alternativa B: No caso de remissão, a certidão é negativa, e não positiva. Alternativa errada.

Alternativa C: No caso de anistia ou isenção, a certidão é negativa, e não positiva. Alternativa errada.

Alternativa D: Em se tratando de créditos não vencidos ou objeto de medida que suspensa sua exigibilidade, como o parcelamento, haverá expedição de CPEN. Alternativa correta.

Alternativa E: No caso de créditos vencidos, não há que se falar na expedição de CPEN. Alternativa errada.

Gabarito: Letra D