Olá, pessoal. Tudo certo? No artigo de hoje veremos o artigo “SEFAZ-GO e o IPVA”, o conteúdo foi extraído do Código Tributário do Estado de Goiás, Lei 11.651/91.

Assim, o artigo será dividido da seguinte forma:

- Aspecto Quantitativo

- Sujeição Passiva

- Demais disposições

Vamos lá?

Aspecto Quantitativo

Iniciemos o SEFAZ-GO e o IPVA pelo aspecto quantitativo.

Em resumo, podemos dizer que:

IPVA = Base de Cálculo x Alíquota

Assim, conheçamos as duas parcelas.

Base de Cálculo (Art. 92):

- Veículo novo (I): valor da NF-e + valor de opcional e acessório e das demais despesas relativas à operação

- Veículo importado (II): documento de importação (D.I) + tributos e quaisquer despesas aduaneiras devidos pela importação, ainda que não pagos pelo importador

- Veículo incorporado (III): Custo aquisição ou de fabricação

- Veículo montado/sob medida (IV): valores das partes, peças e serviços, não podendo o somatório ser inferior ao valor médio de mercado;

- Veículo usado (V): valor médio de mercado divulgado em tabela (publicada pela SEFAZ até 31/12)

Demais Regras de BC:

– Impossibilidade de determinar a BC (Art. 95, §2º) – deve-se adotar o valor:

1º – de veículo similar constante da tabela ou existente no mercado;

2º – arbitrado pela autoridade administrativa na inviabilidade da aplicação da regra precedente.

– Determinação da BC (Art. 95, §3º): é irrelevante o estado de conservação do veículo individualmente considerado.

Alíquota (Art. 93):

- 3,75%: regra geral (veículo terrestre de passeio, veículo aéreo, veículo aquático e demais veículos não especificados)

- 3,45%: veículos utilitários

- 3%: motocicleta, ciclomotor, triciclo, quadriciclo, motoneta e automóvel de passeio com potência até 100cv;

- 1,25%: ônibus, micro-ônibus, caminhão, veículos aéreos e aquáticos utilizados no transporte coletivo de passageiros e de carga, isolada ou conjuntamente

Lembre-se que há redução da BC para locadoras, que resulta em aplicação de 1% no seu valor (Art. 94-B).

Sujeição Passiva

Retornando ao artigo SEFAZ-GO e o IPVA, vamos continuar pela Sujeição Passiva (aspecto pessoal).

Vejamos o contribuinte do

Contribuinte (Art. 96): proprietário do veículo automotor aéreo, aquático ou terrestre.

Salienta-se novamente a possibilidade de tributação nas hipóteses “aéreo, aquático ou terrestre”

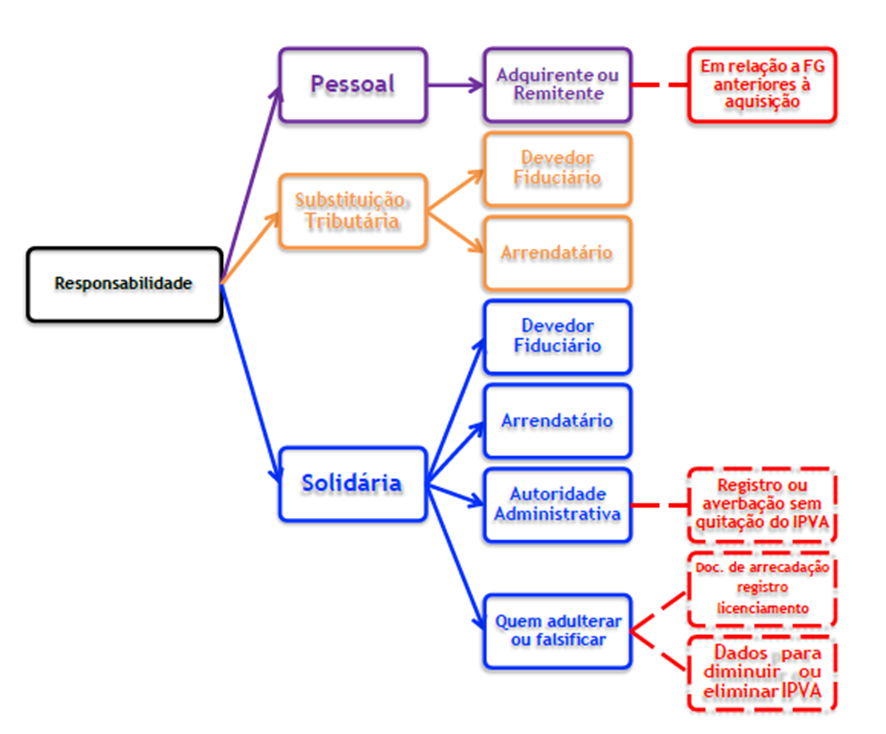

Já os responsáveis, podem ser divididos em substitutos, pessoais e solidários.

Responsabilidade

- Substituto Tributário (Art. 97)

I – o fiduciante, no caso de alienação fiduciária em garantia;

II – o arrendatário, no caso de arrendamento mercantil.

- Pessoalmente responsável (Art. 98): adquirente ou o remitente do veículo, em relação a fato gerador anterior ao tempo de sua aquisição.

- Solidariamente responsável (Art. 99):

I – o credor fiduciário com o fiduciante, em relação ao veículo objeto de alienação fiduciária em garantia;

II – a empresa detentora da propriedade com o arrendatário, no caso de veículo cedido pelo regime de arrendamento mercantil;

III – com o sujeito passivo, a autoridade administrativa que proceder o registro ou averbação de negócio do qual resulte a alienação ou a oneração do veículo, sem que o sujeito passivo faça prova de quitação de crédito tributário relativo ao imposto;

IV – com o sujeito passivo, qualquer pessoa que adulterar, viciar ou falsificar documento de arrecadação, registro, licenciamento ou dados cadastrais de veículos

Demais disposições

Finalizemos o artigo SEFAZ-GO e o IPVA pelas demais disposições.

Pagamento (Art. 100):

- À vista (§2º): poderá ser concedido desconto via Decreto

- Parcelado (§1º): até 10 parcelas iguais, mensais e sucessivas (sem acréscimo)

- IPVA vencido (§3º): até 6 parcelas mensais e sucessivas

Ainda, há obrigação de pagamento para transferência de veículo para outra unidade federativa.

Alienação ou transferência para pessoa de outra UF (Art. 102): IPVA deve ser pago na data da realização do ato, ainda que não se tenha esgotado o prazo regulamentar para o seu pagamento.

Também é importante lembrar que o fato gerador do IPVA é a propriedade e que o FG é para todo o ano, então se a propriedade foi parcial durante o ano, o imposto também será.

IPVA proporcional (Art. 101, I) – 1/12 (ou fração mês)

- Veículo novo (I, a): primeira aquisição

- Importação (I, b): no desembaraço aduaneiro

- Incorporação (I, c): incorporação de veículo ao ativo permanente

- Perda de benefício (I, d): perda de isenção ou de não-incidência do fabricante

- Recuperação de veículo (I, e): restabelecimento do direito de propriedade ou de posse quando injustamente subtraída

- Não tributação (II, a): ocorrência da não-incidência ou da isenção

- “Perda do veículo” (II, b): caso de inutilização, perecimento ou subtração injusta.

Por fim, saiba as multas por penalidades ao IPVA.

Multas (Art. 106):

- 100%: usar documento adulterado, falso ou indevido, para comprovar regularidade tributária

- 25%: sujeito passivo deixar de encaminhar, no prazo regulamentar, veículo para matrícula, inscrição ou registro, ou para o cadastramento fazendário;

- 20%: quando não for pago dentro do prazo previsto no calendário de pagamento do IPVA;

Obs.: No caso da prática de mais de uma infração relacionadas com o mesmo fato que lhes deu origem, deve ser aplicada ao agente a multa mais grave (§1º)

Considerações Finais

Pessoal, chegamos ao final do artigo SEFAZ-GO e o IPVA. Espero que tenham gostado.

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Quer saber tudo sobre concursos previstos?

Confira nossos artigos!

Concursos abertos

Concursos 2024

Concursos 2025