Pedro Paes Martins de Albuquerque

Aprovado em 20° lugar Economia e Finanças no concurso BACEN

ENTREVISTA: Pedro Paes de Albuquerque – Aprovado em 20° lugar Economia e Finanças no concurso BACEN

Quer interpor recursos contra os gabaritos do concurso BNDES? Confira as possibilidades neste artigo!

O concurso público do Banco Nacional de Desenvolvimento Econômico e Social teve suas provas aplicadas neste último domingo, 13 de outubro. Com isso, já foram divulgados os gabaritos preliminares da etapa.

Pretende interpor recurso contra o gabarito do concurso BNDES? Então, atenção: todo o processo deve ser realizado no prazo de 14 e 15 de outubro, pelo site da Fundação Cesgranrio.

“Não perca sua última chance rumo à aprovação no BNDES! O período de recursos para a prova discursiva está chegando – apenas nos dias 27 e 28 de novembro – e pode ser o diferencial para conquistar a nota que você merece. O Estratégia Concursos oferece um serviço exclusivo e altamente especializado: análise detalhada e elaboração completa de recursos por professores experientes, garantindo precisão e resultado. Vagas limitadas devido à alta demanda e ao prazo curto. Garanta já o seu recurso e maximize suas chances de aprovação!

>>Recursos para Discursivas e Cotas

E para te ajudar, nossos professores analisaram o resultado e identificaram algumas possibilidades de recursos. Confira abaixo e não perca o prazo:

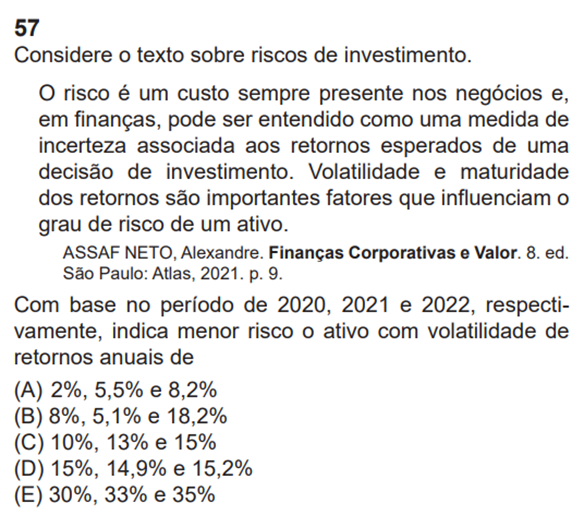

Entendo que essa questão tem uma imprecisão.

A banca indica que os percentuais dispostos nas opções de resposta representam a volatilidade dos retornos anuais. Se os percentuais representam a volatilidade dos retornos, isso já é em si uma medida de risco, portanto a resposta seria A (2%, 5,5% e 8,2%).

Aparentemente a banca está considerando que esses percentuais se referem aos retornos anuais em si, pois o gabarito é D (15%, 14,9% e 15,2%). Realmente, considerando esses RETORNOS eles teriam a menor volatilidade ENTRE os anos.

Porém, o enunciado fala explicitamente que os percentuais já representam a volatilidade de retornos anuais.

Recursos – BNDES – prova 7 – Analista – Ciências Contábeis

37) Uma empresa S.A. arrendou uma propriedade na qual foi descoberto petróleo no solo. Os poços nessa propriedade produziram 40.000 barris de petróleo durante o ano, que foram vendidos a um preço médio de R$ 60,00 por barril. Os recursos petrolíferos totais dessa propriedade são estimados em 500.000 barris. O arrendamento previa um pagamento total de R$ 1.500.000,00 ao arrendador (proprietário), antes que a perfuração pudesse ser iniciada, e um aluguel anual de R$ 62.000,00. Um prêmio de 10% do preço de venda de cada barril de petróleo extraído é pago anualmente ao arrendador. Além disso, a empresa S.A. (arrendatária) deverá limpar todos os resíduos e detritos da perfuração e suportar os custos de recondicionamento da terra quando os poços forem abandonados. O justo valor estimado, no momento do arrendamento, dessa limpeza e desse recondicionamento, é de R$ 100.000,00. Considerando-se as informações apresentadas, verifica-se que o cálculo do resultado anual dessa operação em relação à propriedade arrendada pela empresa S.A., em reais, será de

O gabarito preliminar da d. Banca foi a letra B: 1.962.000.

Vamos aos cálculos.

A produção foi de 40.000 barris de petróleo, vendidos a um preço médio de R$ 60,00.

Receita anual = 40.000 x $ 60 = $ 2.400.000

O arrendamento previa um pagamento total de $ 1.500.000,00, um aluguel anual de $ 62.000,00 e custos de limpeza e recondicionamento de $ 100.000,00.

| Pagamento total | 1.500.000 |

| Valor justo limpeza | 100.000 |

| Total | 1.600.000 |

A capacidade total é estimada em 500.000 barris. Como a empresa já extraiu 40.000, vamos calcular a exaustão anual:

40.000 barris / 500.000 barris = 0,08 = 8,0 %

Exaustão = R$ 1.600.000 x 8,0 % = R$ 128.000,00

Há também um prêmio no valor de 10% do preço de venda de cada barril, ou seja, 10% da receita anual.

Prêmio = $ 2.400.000,00 x 10% = $ 240.000,00

Assim, temos:

| Receita anual | 2.400.000 |

| (-) Exaustão anual | – 128.000 |

| (-) Aluguel anual | – 62.000 |

| (-) Prêmio 10% receita | – 240.000 |

| Resultado | 1.970.000 |

O resultado anual é de R$ 1.970.000,00, que corresponde à alternativa C.

Solicitamos a ALTERAÇÃO do gabarito para a letra C.

38) Uma empresa S.A. apresentou as seguintes informações em sua Demonstração do Resultado do Exercício de 20X4.

| Receitas | R$ 1.000.000 |

| Custo prod. Vendidos | -R$ 400.000 |

| Lucro Bruto | R$ 600.000 |

| Despesas operacionais | -R$ 200.000 |

| Depreciação | -R$ 40.000 |

| Lucro líquido | R$ 360.000 |

Os seguintes dados foram compilados em relação aos produtos da empresa S.A., em 20X4.

| Percentual de cada produto | |||||

| A | B | C | D | E | |

| Receitas | 34% | 47% | 9% | 8% | 2% |

| Custo prod. Vendidos | 46% | 44% | 3% | 2% | 5% |

| Despesas operacionais | 30% | 44% | 15% | 5% | 6% |

| Depreciação | 40% | 34% | 12% | 6% | 8% |

Considerando-se as informações apresentadas e os preceitos do CPC 22, verifica-se que a empresa S.A. deve divulgar

O gabarito preliminar foi a letra D: quatro segmentos operacionais.

Segundo o “PRONUNCIAMENTO TÉCNICO CPC 22 – Informações por Segmento”:

13. A entidade deve divulgar separadamente as informações sobre o segmento operacional que atenda a qualquer um dos seguintes parâmetros:

(a) sua receita reconhecida, incluindo tanto as vendas para clientes externos quanto as vendas ou transferências intersegmentos, é igual ou superior a 10% da receita combinada, interna e externa, de todos os segmentos operacionais;

(b) o montante em termos absolutos do lucro ou prejuízo apurado é igual ou superior a 10% do maior, em termos absolutos, dos seguintes montantes:

(i) lucro apurado combinado de todos os segmentos operacionais que não apresentaram prejuízos; e

(ii) prejuízo apurado combinado de todos os segmentos operacionais que apresentaram prejuízos;

(c) seus ativos são iguais ou superiores a 10% dos ativos combinados de todos os segmentos operacionais.

O primeiro critério para divulgação é apresentar receita igual ou superior a 10% da receita total.

Por esse critério, os produtos A e B devem ser divulgados, pois apresentam 34% e 47% da receita, respectivamente.

O segundo critério é lucro igual ou superior a 10%, em termos absolutos, do lucro apurado combinado de todos os segmentos que não apresentaram prejuízos.

Usando os percentuais da tabela acima, informados pela questão, vamos calcular o resultado de cada produto:

| A | B | C | D | E | |

| Receitas | 340.000 | 470.000 | 90.000 | 80.000 | 20.000 |

| Custo prod. Vendidos | – 184.000 | – 176.000 | – 12.000 | – 8.000 | – 20.000 |

| Lucro Bruto | 156.000 | 294.000 | 78.000 | 72.000 | – |

| Despesas operacionais | – 60.000 | – 88.000 | – 30.000 | – 10.000 | – 12.000 |

| Depreciação | – 16.000 | – 13.600 | – 4.800 | – 2.400 | – 3.200 |

| Lucro líquido | 80.000 | 192.400 | 43.200 | 59.600 | – 15.200 |

Os produtos A, B, C e D apresentaram lucro. Vamos calcular o percentual em relação ao lucro combinado de todos os segmentos que tiveram lucro:

| A | B | C | D | Total | |

| Lucro líquido | R$ 80.000 | R$ 192.400 | R$ 43.200 | R$ 59.600 | R$ 375.200 |

| Percentual | 21% | 51% | 12% | 16% |

Os quatros produtos apresentaram percentual superior a 10% do lucro combinado. Assim, devem ser divulgados.

Ocorre que há mais um critério: prejuízo apurado igual ou superior ao prejuízo apurado combinado de todos os segmentos operacionais que apresentaram prejuízos.

O único segmento que apresentou prejuízo foi o produto E, o que significa 100% do prejuízo apurado. Assim, o produto E deve ser divulgado, totalizando 5 segmentos operacionais.

Vamos supor, apenas para argumentar, que apenas os produtos A, B, C e D devam ser divulgados. Conforme o CPC 22:

16. As informações sobre outras atividades de negócio e outros segmentos operacionais não divulgáveis devem ser combinadas e apresentadas numa categoria “outros segmentos”, separadamente de outros itens na conciliação exigida pelo item 28. Devem ser descritas as fontes das receitas incluídas na categoria “outros segmentos”.

Assim, os produtos A, B, C e D seriam divulgados como segmentos operacionais e o restante (o produto E) seria divulgado como “outros segmentos”. Mas se há apenas um produto, deve ser divulgado como produto E, e não como “outros segmentos”. Neste caso, novamente, há cinco segmentos operacionais que devem ser divulgados.

Solicitamos a ALTERAÇÃO do gabarito para a letra E.

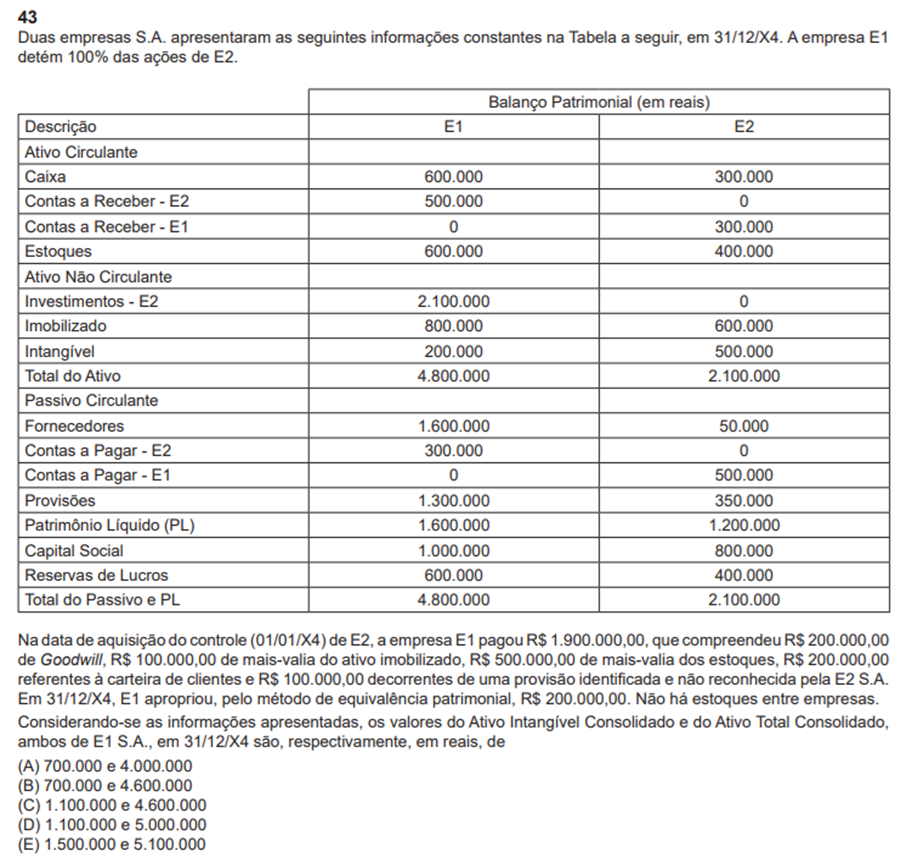

O gabarito preliminar foi a letra D.

Para calcular tais valores, temos que considerar o seguinte, na aquisição na empresa E2:

| Aquisição de E2 | |

| Capital Social | 800.000 |

| Goodwill | 200.000 |

| Mais valia imobilizado | 100.000 |

| Mais valia estoque | 500.000 |

| Carteira clientes | 200.000 |

| Provisão não reconhecida | 100.000 |

| Valor total | 1.900.000 |

Ocorre que o Goodwill e a mais valia aumentam o valor pago. A Carteira de clientes também. Mas a Provisão não reconhecida deve diminuir o valor da aquisição, e não aumentar.

A empresa E2 tem um passivo contingente não reconhecido. Eventualmente, tal passivo pode ser exigido, resultando em saída de recursos da empresa. Nesse caso, o comprador (empresa E1) vai pagar menos pela aquisição de E2, e não mais. Ficaria assim:

| Aquisição de E2 | |

| Capital social | 800.000 |

| Goodwill | 200.000 |

| Mais valia imobilizado | 100.000 |

| Mais valia estoque | 500.000 |

| Carteira clientes | 200.000 |

| Provisão não reconhecida | – 100.000 |

| Valor total | 1.700.000 |

Considerando corretamente o efeito da provisão não reconhecida, não há resposta.

Assim, solicitamos a ANULAÇÃO da questão.

Disciplina: Auditoria

QUESTÃO 64

Segundo a NBC TA 315 (R2), de 19 de agosto de 2021, os riscos de distorção relevante identificados e avaliados pelo auditor incluem tanto aqueles causados por erro como aqueles causados por fraude. Considera-se como indicativo de riscos de distorção relevante

GABARITO OFICIAL: B

GABARITO PRETENDIDO: ANULADA.

Não se pretende questionar a correção da letra B, mas sim demonstrar que há outras assertivas igualmente corretas.

A questão pede que se aponte um indicativo de risco de distorção relevante. De fato, a NBC TA 315 (R2), em seu Apêndice 2, apresenta a “ a falta de pessoal com habilidade adequada em contabilidade e em demonstrações contábeis” (letra B) como outros eventos ou condições que podem indicar riscos de distorção relevante no nível das demonstrações contábeis. Vejamos o que diz a norma (grifos meus):

Outros eventos e condições que podem indicar riscos de distorção relevante no nível das demonstrações contábeis:

Ocorre que, conforme a mesma NBC TA 315 (R2) – Apêndice 2, as demais assertivas também estão no rol de exemplos de eventos e condições que podem gerar riscos de distorção relevante, sendo as letras A, C e D reprodução literal da norma. Vejamos o que diz a norma (grifos meus).

Exemplos de eventos e condições que podem gerar riscos de distorção relevante

5. Seguem abaixo exemplos de eventos (incluindo transações) e condições que podem indicar a existência de riscos de distorção relevante nas demonstrações contábeis, no nível das demonstrações contábeis ou da afirmação. Os exemplos fornecidos por fator de risco inerente abrangem um amplo leque de eventos e condições. Entretanto, nem todos os eventos e condições são relevantes para todo trabalho de auditoria e a lista de exemplos não é necessariamente completa. Os eventos e condições foram classificados pelo fator de risco inerente que pode ter o maior efeito nas circunstâncias. Importante notar que, devido às inter-relações entre os fatores de risco inerente, os exemplos de eventos e condições também são provavelmente sujeitos a outros fatores de risco inerente em diversos graus ou afetados por eles.

| Fator de risco inerente relevante: | Exemplos de Eventos e Condições que Podem Indicar a Existência de Riscos de Distorção Relevante no Nível da Afirmação: |

| Complexidade | Regulatório: • Operações sujeitas a alto grau de regulamentação complexa. Modelo de negócio: • A existência de alianças e empreendimentos conjuntos complexos. Estrutura de relatório financeiro aplicável: • Mensurações contábeis que envolvam processos complexos. Transações: • Uso de financiamento extrapatrimonial, entidades de propósito específico, e outros acordos de financiamento complexos. |

| Subjetividade | Estrutura de relatório financeiro aplicável: • Uma ampla gama de possíveis critérios de mensuração de estimativa contábil. Por exemplo, o reconhecimento pela administração de depreciação ou receitas e despesas de construção. • Seleção da administração de técnica ou modelo de avaliação para ativo não circulante, como investimento imobiliário. |

| Mudança | Condições econômicas: • Operações em regiões economicamente instáveis, por exemplo, países com desvalorização significativa da moeda ou economias altamente inflacionárias. Mercados: • Operações expostas a mercados voláteis, como, por exemplo, mercado futuro. Perda de clientes: • Questões de continuidade dos negócios e liquidez, incluindo perda de clientes significativos. Modelo do setor de atividade: • Mudanças no setor de atividade em que a entidade opera. Modelo de negócio: • Mudanças na cadeia de suprimentos. • Desenvolvimento ou oferta de novos produtos ou serviços, assim como mudança para novas linhas de negócio. Geografia: • Expansão para novos locais. Estrutura da entidade: • Mudanças na entidade, como grandes aquisições ou reorganizações, bem como outros eventos não usuais. • Entidades ou segmentos de negócio com probabilidade de serem vendidos. Competência de recursos humanos: • Mudanças no pessoal-chave, incluindo saída de executivos-chave. TI: • Mudanças no ambiente de TI. • Instalação de novos sistemas de TI importantes relacionados com demonstrações contábeis. Estrutura de relatório financeiro aplicável: • Aplicação de novas normas contábeis. Capital: • Novas restrições quanto à disponibilidade de capital e crédito. Regulatório: • Início das investigações das operações ou resultados financeiros da entidade por órgãos reguladores ou governamentais. • Impacto de nova legislação relacionada com proteção ambiental. |

| Incerteza | Apresentação de relatório: • Eventos ou transações que envolvam incerteza significativa de mensuração, inclusive de estimativas contábeis e divulgações relacionadas. • Litígio pendente e obrigações contingentes, por exemplo, garantia de vendas, garantias financeiras e recuperação ambiental. |

| Suscetibilidade à distorção devido à tendenciosidade da administração ou a outros fatores de risco de fraude à medida que eles afetam o risco inerente | Apresentação de relatório: • Oportunidades para a administração e os empregados se envolverem em apresentação de relatórios financeiros fraudulentos, incluindo omissão ou ocultação de informações significativas nas divulgações. Transações: • Transações significativas com partes relacionadas. • Quantidade significativa de transações não rotineiras ou não sistemáticas, incluindo transações com companhias ligadas e transações de grande valor no final do período. • Transações que são registradas com base na intenção da administração, por exemplo, refinanciamento de dívidas, ativos a serem vendidos e classificação de títulos e valores mobiliários. |

Logo, considerando que todas as assertivas trazem exemplos de situações indicativas de risco de distorção relevante, peço – respeitosamente – que a questão seja ANULADA.

Questão 38

A teoria do principal-agente aborda uma relação em que uma das partes (o principal) contrata a outra (o agente) para desempenhar alguma atividade em seu nome. Essa situação traz a possibilidade de que haja conflitos de interesses entre as partes envolvidas, os quais podem agravar-se diante de diversos problemas.

Um desses problemas é a seleção adversa, que se caracteriza pela existência de

Proposta de Recurso:

Solicita-se anulação da questão, por possuir duas respostas possíveis, A e E.

No gabarito preliminar, foi considerada correta a letra A, mas “comportamentos do agente que não são observáveis pelo principal” (letra E) significa, por definição, “assimetria de informações entre o agente e o principal”.

Ora, se o comportamento do agente não é observável pelo principal, a informação sobre esse comportamento é assimétrica entre eles:

“Basicamente, o problema aqui é de informações assimétricas – uma parte da transação tem informações que não estão disponíveis para a outra.”

Rosen, Harvey; Gayer, Ted. Finanças públicas (Portuguese Edition) (p. 47). Edição do Kindle.

Ademais, a bibliografia define a informação assimétrica como um fenômeno decorrente da assimetria de informações. De acordo com Varian, é decorrente de a informação ser oculta por um dos lados de uma relação:

“A seleção adversa se refere à situação em que um lado do mercado não pode observar o “tipo” ou a qualidade dos bens no outro lado do mercado. Por esse motivo é às vezes chamado de problema da informação oculta.”

Hal Varian. Microeconomia – Uma Abordagem Moderna (Portuguese Edition) (p. 726). GEN Atlas. Edição do Kindle.

No mesmo sentido, temos em Pindick (destaquei):

“SELEÇÃO ADVERSA: Forma de falha de mercado que ocorre quando, POR CAUSA DE INFORMAÇÃO ASSIMÉTRICA, produtos de diferentes qualidades são vendidos a um preço único; (…)”

Pindyck, Robert; Rubinfeld, Daniel. Microeconomia (Portuguese Edition) (p. 626). Edição do Kindle.

Dessa forma, solicita-se a anulação da questão 38 por possuir mais de um gabarito.

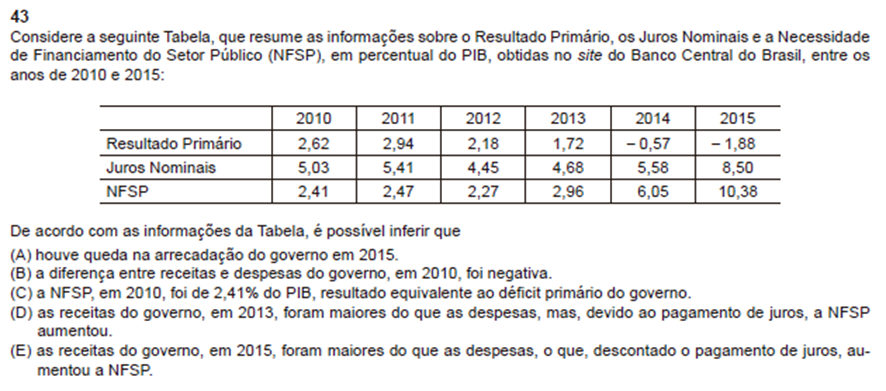

Proposta de Recurso:

Solicita-se alteração do gabarito, de D para B.

A alternativa B fala em “receitas e despesas”, sem especificar que seriam receitas e despesas primárias ou não financeiras, de forma de entende-se que são receitas e despesas em geral, ou seja, totais, incluídos os juros, que também são considerados nas receitas e despesas:

“Quando as receitas (inclusive receitas de juros sobre ativos) são menores que os gastos correntes e de capital (incluindo as despesas com juros sobre a dívida), o resultado do governo apresenta deficit, que pode ser financiado de diversas formas” – Manual de Estatísticas Fiscais do Banco Central do Brasil, Pág. 32

Assim, ao estabelecer que, em 2010, as despesas superaram as receitas, a alternativa B está correta, pois houve NFSP positivas.

Pelo mesmo motivo, a alternativa D está incorreta, pois o resultado primário positivo indica apenas que as receitas não financeiras superaram as despesas não financeiras, enquanto as NFSP indicam que as receitas foram inferiores às despesas, conforme consta a seguir:

“O resultado nominal é o conceito fiscal mais amplo e representa a diferença entre o fluxo agregado de receitas totais (inclusive de aplicações financeiras) e de despesas totais (inclusive despesas com juros), num determinado período. Essa diferença corresponde à necessidade de financiamento.” Manual das Estatísticas do Boletim Resultado do Tesouro Nacional, pág. 6

Dessa forma, solicita-se alteração do gabarito, de D para B.

Subsidiariamente, diante da possível ambiguidade, solicita-se anulação da questão.

Proposta de Recurso:

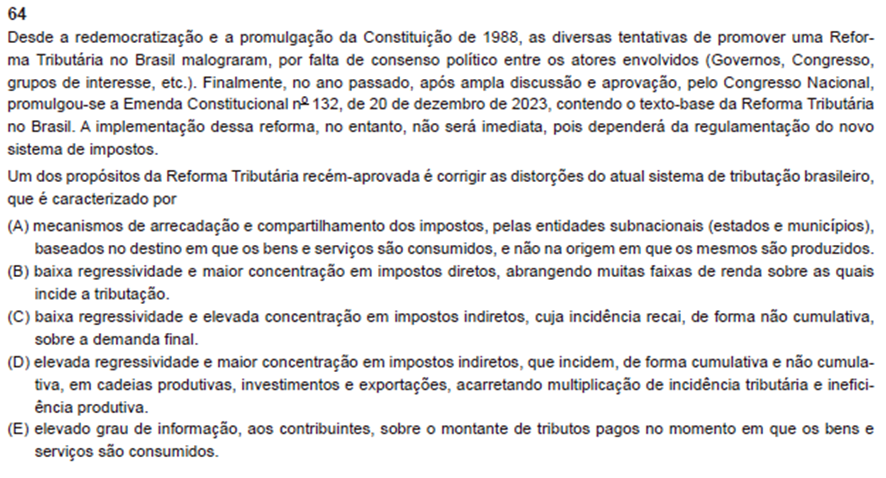

Solicita-se anulação da questão por extrapolar o conteúdo do instrumento convocatório (edital).

A fim de evitar a enfadonha e infrutífera tentativa de estabelecer “prova negativa”, limitar-me-ei a apresentar os tópicos do edital que prevêm “reformas”, os quais claramente não contemplam a reforma tributária atualmente em andamento no Brasil:

6.5 Reformas estruturais no início do governo militar;

6.9 Reformas econômicas da década de 1990: liberalização comercial, abertura financeira externa e privatizações;

Poder-se-ia argumentar que o tema estaria contemplado em “6.16 Tópicos especiais (…) (ii) características do sistema tributário brasileiro;”, contudo, a reforma em andamento não está vigente, dependendo de uma série de Projetos de Lei em discussão no congresso para produzir efeitos e, portanto, para determinar quaisquer “características do sistema tributário brasileiro”.

Questão 70

Os textos abaixo, extraídos de pesquisas realizadas, respectivamente, por Pedro Ferreira de Souza e Marcelo Medeiros (…)

Proposta de Recurso:

Solicita-se anulação da questão, por não possuir alternativa correta.

Embora a primeira parte da alternativa C esteja correta, não é verdade que os textos sugerem que “o problema só pode ser minorado com a adoção de políticas abrangentes, contendo instrumentos de natureza, igualmente, estrutural.”

Nenhum dos autores menciona a adoção de políticas como solução. O Texto I discute a persistência da desigualdade, mas não oferece soluções ou menciona a necessidade de políticas abrangentes.

O Texto II menciona o racismo estrutural, mas também não sugere diretamente que o problema só possa ser resolvido por meio de políticas estruturais. Ele apenas descreve a dificuldade de superar as barreiras impostas pela desigualdade racial.

Prof. Herbert Almeida – Sugestão de recurso

ANALISTA – DIREITO

Questão 64

A resposta da questão, em si, está em consonância com a Lei 14.133/2021.

Contudo, a Lei 14.133/2021 não se encontra no conteúdo programático do cargo de Direito, conforme se observa no item VI (Direito Administrativo). Com efeito, somente o “Estatuto Jurídico das Empresas Estatais (Lei nº 13.303/2016 e decreto regulamentador)” encontra-se no conteúdo programático.

Além disso, o enunciado cita o BNDES como contratante, cuja natureza jurídica é de empresa estatal. Nessa linha, consoante art. 1º, § 1º, da Lei 14.133/2021, não são abrangidas pela Lei 14.133/2021 as empresas públicas, as sociedades de economia mista e as suas subsidiárias.

Dessa forma, o BNDES não se submete aos termos da Nova Lei de Licitações, exceto quanto ao art. 178. Esse erro na contextualização prejudica a análise objetiva da questão.

Assim, considerando que a Lei 14.133/2021 está fora do conteúdo programático e que o BNDES não se submete, em regra, aos termos da Nova Lei de Licitações, requisita-se a anulação da questão.

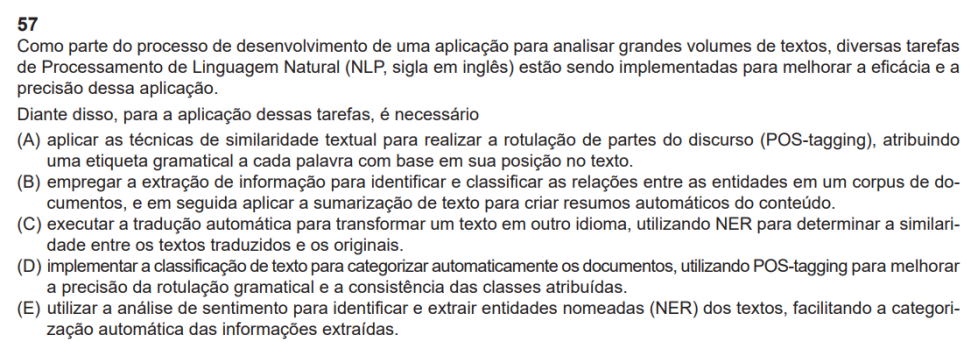

OBSERVAÇÕES SOBRE A PROVA DO BNDES – CIÊNCIA DE DADOS

Observação 1 – Enunciado:

Gabarito Oficial: B

Fundamentos:

No enunciado, o elaborador falar sobre o trabalho com grandes volumes de dados e a busca por melhorar eficácia e precisão.

Isso nos remete imediatamente aos dois objetivos básicos do PLN: a extração das informações e a sumarização/agregação. Principalmente quando tratamos de grandes volumes de dados, pois o fato de sumarizarmos facilita a alimentação de modelos de associação ou de agrupamento que podem reduzir substancialmente a latência da solução.

Dessa forma, a resposta seria indubitavelmente a letra B, como afirma o gabarito oficial.

Porém, o elaborador foi infeliz ao usar a expressão “é necessário”. Porque NECESSÁRIO nada é. Tudo vai depender do caso de uso, dos recursos disponibilizados, da expertise da equipe envolvida, do tempo de projeto, dentre outros fatores.

Então, ele poderia ter usado as expressões: “é melhor”, “é ideal”, “é mais eficaz” ou “em condições ideais, é necessário”.

Creio que não seja argumento para anular a questão, pois, como dito, responderíamos por eliminação e pela lógica geral, mas vale a observação.

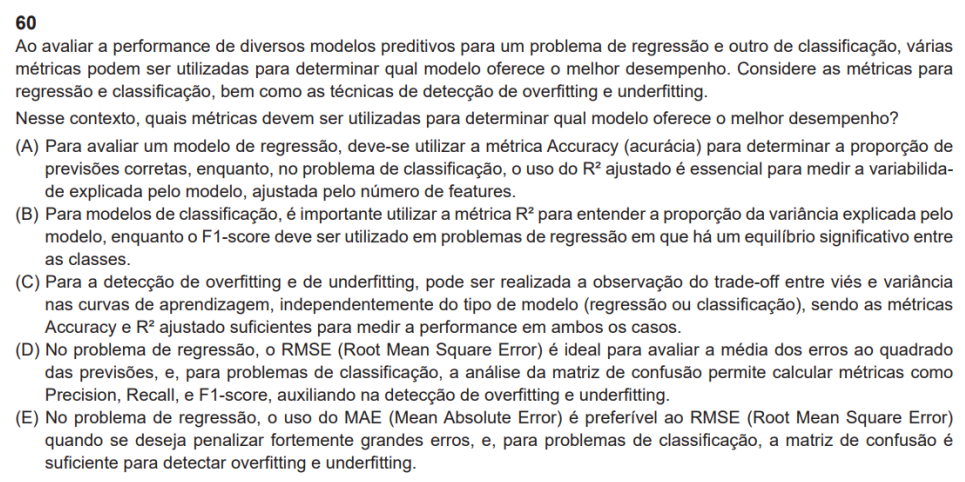

Observação 2 – Enunciado:

Gabarito Oficial: D

Fundamentos:

Vale salientar que na letra D, quando ele afirma que o RSME é a média dos erros ao quadrado, está errado porque o RMSE é a raiz do erro quadrático médio, ou seja, a raiz da média de erros.

Creio que não seja argumento suficiente para pedir a anulação da questão, porque seria possível a resolução por eliminação, visto que o RMSE é aplicado aos problemas de regressão e a matriz de confusão (e suas métricas derivadas) é aplicada aos problemas de classificação, mas o conceito errado poderia gerar alguma insegurança em um candidato mais detalhista.

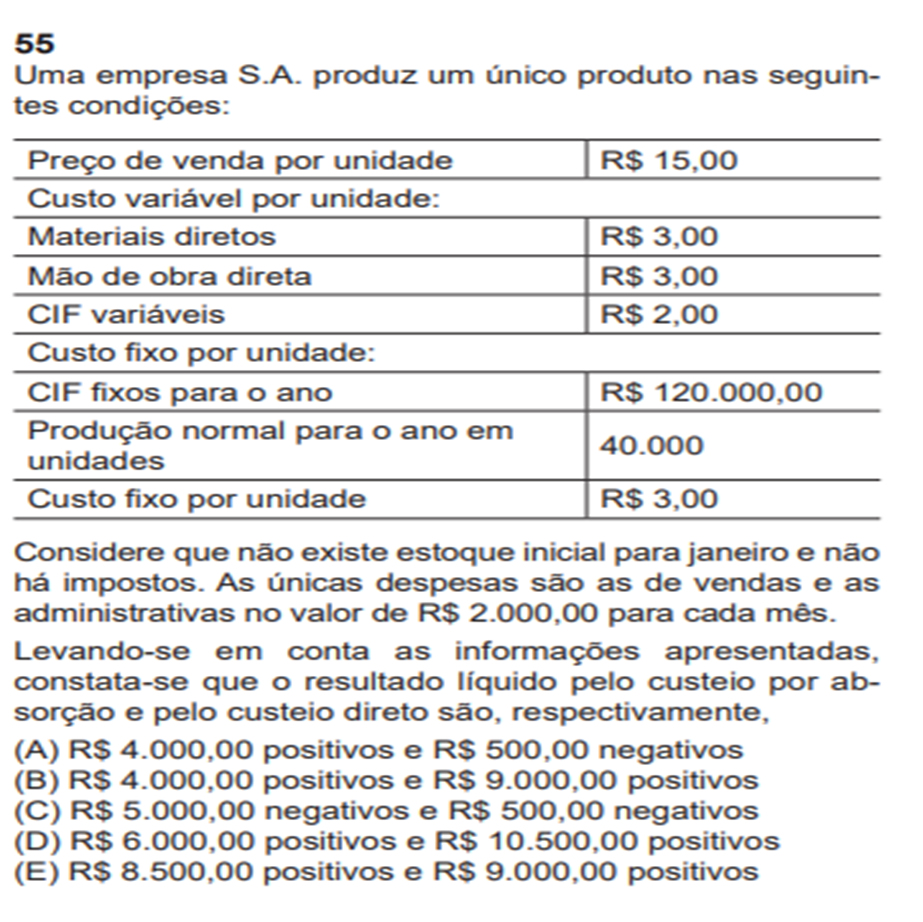

Recursos – BNDES – prova 1 – Analista – Administração

O gabarito da d. banca foi a letra A) R$ 4.000,00 positivo e R$ 500,00 negativos.

Ocorre que a diferença no resultado entre o custeio por absorção e o custeio variável refere-se ao custo fixo retido nos estoques.

A questão informa que “não existe estoque inicial para janeiro”.

E não informa a quantidade produzida e vendida durante o ano.

A única quantidade mencionada é a produção normal para ano de 40.000 unidades.

Se considerarmos que a empresa produziu e vendeu 40.000 unidades durante o ano, e resultado, usando o custeio por absorção ou o custeio direto, seria o mesmo, de R$ 136.000,00, como demonstramos a seguir:

| Custo Variável | |

| Materiais diretos | R$ 3,00 |

| MOD | R$ 3,00 |

| CIF variáveis | R$ 2,00 |

| Custo variável unitário | R$ 8,00 |

| Custeio por absorção | ||

| Custo dos produtos vendidos | ||

| custo variável (40.000 x R$ 8,00) | R$ 320.000,00 | |

| Custo fixo | R$ 120.000,00 | |

| Total Custo dos produtos vendidos | R$ 440.000,00 |

Vamos calcular o resultado, usando o custeio por absorção:

| Resultado – Custeio por Absorção | |

| Receita (40.000 unid. x R$ 15,00) | R$ 600.000,00 |

| Custo dos produtos vendidos | -R$ 440.000,00 |

| Lucro Bruto | R$ 160.000,00 |

| Despesas Vendas e Adm. (R$ 2.000,00 x 12 meses) | -R$ 24.000,00 |

| Resultado – custeio por absorção | R$ 136.000,00 |

E agora, o resultado com o custeio direto:

| Resultado – Custeio Direto | |

| Receita (40.000 unid. x R$ 15,00) | R$ 600.000,00 |

| Custo dos produtos vendidos (40000 unid. x R$ 8,00) | -R$ 320.000,00 |

| Margem de Contribuição | R$ 280.000,00 |

| Custo fixo | -R$ 120.000,00 |

| Despesas Vendas e Adm. (R$ 2.000,00 x 12 meses) | -R$ 24.000,00 |

| Resultado – custeio por absorção | R$ 136.000,00 |

Como mencionamos, o resultado é o mesmo. Faltou indicar, na questão, a quantidade produzida e vendida no período. Sem tais informações, não há como resolver a questão.

Solicitamos a ANULAÇÃO da questão 55