Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo das Instâncias Administrativas para SEFAZ-RJ.

O tema pode ser encontrado no Decreto 2.473/79 que regulamenta o Processo Administrativo Tributário (PAT).

O artigo será divido da seguinte forma:

- Primeira Instância

- Segunda Instância e Instância Especial

- Eficácia e execução das decisões

Vamos lá?

Instâncias Administrativas

Iniciemos o resumo das Instâncias Administrativas para SEFAZ-RJ pela visão geral.

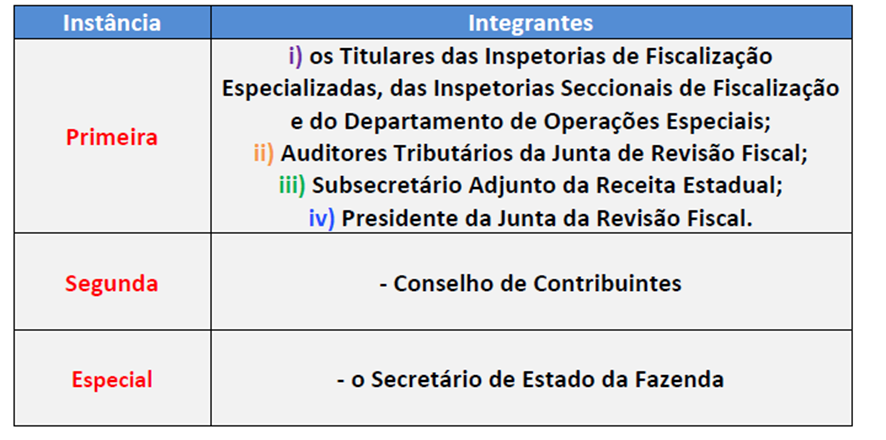

Instâncias administrativas (Art. 105)

- 1ª instância representada por:

– Titulares das Inspetorias de Fiscalização Especializadas, das Inspetorias Seccionais de Fiscalização e do Departamento de Operações Especiais;

– Auditores Tributários da Junta de Revisão Fiscal;

– Subsecretário Adjunto da Receita Estadual; e

-Presidente da Junta da Revista Fiscal.

- 2ª segunda: Conselho de Contribuintes;

- Especial: Secretário de Estado de Fazenda.

Ou seja, teremos duas instâncias e uma especial. Aprofundemos.

Primeira Instância

Continuemos o resumo das Instâncias Administrativas para SEFAZ-RJ agora com a Primeira Instância.

Competência (Art. 106):

Regra: Auditores Tributários da Junta de Revisão Fiscal (Art. 105, II)

Previsões especificas: Titulares das Inspetorias e Departamento de Operações Especiais (Art. 105, I)

Entretanto, saiba que em caso a decisão seja omissa em ponto essencial (Art. 119), o Presidente da Junta determinará o sobrestamento do processo (=suspensão) e devolvê-lo-á à autoridade julgadora, para que decida integralmente o mérito. Da decisão complementar, será o sujeito passivo intimado (§ú)

Ainda, da decisão de 1ª instância, caberá o Recurso de ofício e/ou Recurso Voluntário

- Recurso de ofício (Art. 108): decisão, no todo ou em parte, desfavorável à Fazenda, mediante simples declaração na própria decisão e com efeito suspensivo (Art. 108, §3º)

Competência recursal (Art. 108):

Regra: “Auditores da Junta” recorrem para o Subsecretário-Adjunto

Previsões especificas: “Titular de Inspetorias” (Art. 105, I) recorrem para o Presidente da Junta

Ainda,

Julgamento de competência exclusiva do Presidente da Junta (Art. 108, §1º)

– processos com tributo e/ou multa percentual em que o valor da mercadoria até 100.000 UFIR

– fundada exclusivamente em erro de fato, devido a inexatidões materiais resultantes de lapso manifesto e a erro de cálculo

Da decisão (Art. 117): o Presidente da Junta encaminhará o processo à repartição de origem, a qual promoverá a intimação do sujeito passivo, quando for o caso, o cumprimento da decisão de primeira instância no prazo de 30 dias.

Pedido de reconsideração (Art. 120): não é cabível

- Recurso Voluntário (Art. 121): da decisão de 1ª instância cabe recurso para o Conselho de Contribuintes.

Características:

– Pedido do sujeito passivo, necessário recolhimento da taxa respectiva (Art. 121, §1º)

– Efeito suspensivo (Art. 121, §1º)

Segunda Instância e Instância Especial

Continuemos com o resumo das Instâncias Administrativas para SEFAZ-RJ.

Segunda Instância (Art. 123):será feito de acordo com as normas do regimento interno do Conselho de Contribuintes (CC).

Instância Especial – compete aos SEFAZ (Art. 124):

- I – julgar os recursos de decisões do Conselho de Contribuinte, interpostos pelo Representante Geral da Fazenda;

- II – decidir sobre as propostas de aplicação de equidade apresentadas pelo Conselho de Contribuintes; -> restrita à dispensa, total ou parcial, de penalidade, atendendo às características pessoais ou materiais do caso (§1º)

- III – avocar PAT, para efeito de decisão ou novo encaminhamento, visando a resguardar interesse de ordem pública, e à estrita observância da Justiça fiscal e da legalidade dos atos.

Após a decisão, o processo será encaminhado ao Conselho de Contribuintes, para conhecimento, e, em seguida, remetido diretamente à repartição preparadora, para ciência ao sujeito passivo (Art. 125).

Eficácia e execução das decisões

Finalizemos o resumo das Instâncias Administrativas para SEFAZ-RJ com a eficácia e execução das decisões

Decisões definitivas (Art. 126):

- 1ª instância expirado o prazo para o recurso voluntário, sem que este tenha sido interposto;

- 2ª instância, de que não caiba recurso ou, se cabível, quando decorrido o prazo sem sua interposição;

- Instância especial

- Definitividade “parcial” (§ú): decisões na parte que não for objeto de recurso voluntário ou não estiver sujeita a recurso de ofício.

Transitada em julgado a decisão contrária ao sujeito passivo, cumpre à repartição a que estiver afeto o processo promover a execução (Art. 127).

Assim, começa o prazo para o contribuinte quitar a dívida

- Contribuinte quita a dívida (Art. 129): após conferência, a autoridade preparadora mandará arquivar o processo.

- Contribuinte não paga nem apresenta recurso (Art. 128): a repartição competente promoverá a cobrança amigável do débito, concedendo o prazo de 15 dias para sua liquidação.

Então, caso o contribuinte não quite a cobrança amigável, será emitida Nota de Débito, para fins de inscrição da dívida e ulterior cobrança judicial (Art. 130)

Considerações Finais

Pessoal, chegamos ao final do resumo sobre as Instâncias Administrativas para SEFAZ-RJ. Espero que o artigo tenha sido útil.

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos Abertos

Concursos 2024