Quer interpor recursos contra os gabaritos dos cargos de Analista Judiciário do concurso TRF 1? Confira as possibilidades neste artigo!

O concurso público do Tribunal Regional Federal da 1ª Região teve suas provas aplicadas neste último domingo, 30 de setembro. Com isso, já foram divulgados os gabaritos preliminares da etapa.

Pretende interpor recurso contra o gabarito do concurso TRF 1? Então, atenção: todo o processo deve ser realizado no prazo de 2 a 3 de outubro, pelo site da FGV.

E para te ajudar, nossos professores analisaram o resultado e identificaram algumas possibilidades de recursos. Confira abaixo e não perca o prazo:

TRF 1: recursos para Analista Judiciário – área Administrativa

>>Administração Financeira e Orçamentária

Analista Judiciário – Área Administrativa – PROVA TIPO 4

@profleandroravyelle

70. Considere o trecho a seguir, extraído de um Decreto do Poder Executivo Federal:

“Art. 13. Os órgãos e as unidades orçamentárias do Poder Executivo federal constantes dos Orçamentos Fiscal e da Seguridade Social da União somente poderão empenhar dotações orçamentárias até 1º de dezembro de 2024, para as despesas primárias discricionárias […] e até 31 de dezembro de 2024, para as demais despesas […]”

O trecho acima indica que o Decreto:

(A) consiste em instrumento auxiliar na indicação de necessidade de limite para empenho e movimentação financeira;

(B) corresponde a um instrumento que assegura o cumprimento da meta de resultado primário;

(C) pode indicar ressalva às despesas incluídas no cômputo da meta fiscal;

(D) representa uma exceção ao princípio da exclusividade orçamentária;

(E) resulta em descumprimento do princípio da anualidade da execução orçamentária.

Gabarito preliminar da banca: A

Gabarito sugerido: Anulação

Prezada Banca Examinadora,

Venho por meio deste recurso, solicitar a anulação da questão de número XX, em razão de constatar que a mesma apresenta duplo gabarito, gerando dúvida e prejudicando a correta e objetiva da assertiva, induzindo a interpretações igualmente válidas e prejudicando a correta avaliação do candidato.

Com base no próprio Decreto Federal utilizado na questão:

Dispõe sobre a programação orçamentária e financeira, estabelece o cronograma de execução mensal de desembolso do Poder Executivo federal para o exercício de 2024 e dá outras providências.

Art. 13. Os órgãos e as unidades orçamentárias do Poder Executivo federal constantes dos Orçamentos Fiscal e da Seguridade Social da União somente poderão empenhar dotações orçamentárias até:

I – 9 de dezembro de 2024, para as despesas primárias discricionárias, exceto se classificadas com identificador de resultado primário 6 ou 7 – RP 6 ou RP 7; e

II – 31 de dezembro de 2024, para as demais despesas, observado o disposto no § 1º.

§ 1º O Ministério do Planejamento e Orçamento poderá adotar as providências necessárias à devida apuração de dotações orçamentárias não empenhadas, inclusive por meio de bloqueio de dotações.

§ 2º O Ministro de Estado do Planejamento e Orçamento poderá autorizar o empenho de dotações orçamentárias com prazo posterior ao estabelecido no inciso I do caput para o atendimento de despesas nele previstas.

Percebe-se que tal Decreto dispõe sobre a programação orçamentária e financeira do ente e que define, em seu artigo 1°, o que corresponde às despesas primárias, vejamos:

“Art. 1º Os órgãos, os fundos e as entidades do Poder Executivo federal, integrantes dos Orçamentos Fiscal e da Seguridade Social da União, observadas as dotações orçamentárias aprovadas no exercício de 2024, poderão empenhar despesas primárias discricionárias até os limites estabelecidos no Anexo I, sem prejuízo da observância aos bloqueios que porventura venham a ser estabelecidos.

§ 1º As despesas primárias discricionárias de que trata o caput correspondem às dotações orçamentárias que sejam cumulativamente:

I – autorizadas na Lei Orçamentária Anual e nos seus créditos adicionais, consideradas as demais alterações orçamentárias e excluídas as dotações decorrentes da abertura ou reabertura de créditos extraordinários;

II – consignadas aos grupos de natureza de despesa – GND “3 – Outras Despesas Correntes”, “4 – Investimentos” ou “5 – Inversões Financeiras”; e

O enunciado da questão reproduz o conteúdo de um decreto do Poder Executivo Federal, que limita o prazo para o empenho de dotações orçamentárias.

A alternativa correta apontada pelo gabarito oficial foi a (A): “consiste em instrumento auxiliar na indicação de necessidade de limite para empenho e movimentação financeira”. Entretanto, a alternativa (C), “pode indicar ressalva às despesas incluídas no cômputo da meta fiscal”, também está correta.

A alternativa (A) está correta ao indicar que o decreto estabelece limites de prazos para o empenho de despesas, funcionando como um instrumento de controle e programação financeira, conforme previsto no Decreto nº 11.927, de 22 de fevereiro de 2024.

Contudo, a alternativa (C) também apresenta uma possibilidade correta e fundamentada ao estabelecer limites e prazos para o empenho de despesas primárias discricionárias e demais despesas, o decreto pode indicar ressalvas no cômputo da meta fiscal.

O próprio texto do Decreto nº 11.927/2024 traz informações que se relacionam diretamente ao cumprimento das metas fiscais e orçamentárias, incluindo ressalvas para determinadas despesas e a observância de critérios de ajuste fiscal.

Ou seja, o decreto está vinculado às metas fiscais previstas e, por isso, pode impactar a inclusão ou exclusão de certas despesas no cálculo da meta fiscal.

Diante da ambiguidade apresentada pela questão, e do fato de que tanto a alternativa (A) quanto a alternativa (C) possuem respaldo normativo e estão tecnicamente corretas, há dupla interpretação correta para o comando da questão. Tal ambiguidade prejudica os candidatos, tornando a escolha da alternativa correta subjetiva e passível de diferentes entendimentos.

Assim, solicito à banca examinadora que considere a anulação da questão, dado que não é possível estabelecer um único gabarito correto de forma inequívoca, sem prejudicar a avaliação justa dos candidatos.

Atenciosamente,

>>Administração

POSSIBILIDADES DE RECURSO DE QUESTÕES DE ADMINISTRAÇÃO

QUESTÃO 59

QUESTÃO 59

59- Marcelo é gerente de uma equipe de seis pessoas. Recentemente, ele recebeu os resultados de uma pesquisa sobre percepções e expectativas no trabalho realizada junto a sua equipe. A pesquisa foi realizada pela área de recursos humanos, devido aos sinais de forte desmotivação e falta de empenho da equipe na realização do trabalho. Os resultados da pesquisa indicaram que os membros da equipe consideram que: seu trabalho é repetitivo, exigindo que apliquem sempre as mesmas capacidades; e eles não recebem feedback claro e adequado sobre seu trabalho. Marcelo gostaria de realizar mudanças no trabalho da equipe que permitissem estimular a motivação dos membros.

Na situação descrita, com base no modelo das características do trabalho (MCT) de Hackman e Oldham, é adequado adotar, respectivamente, as seguintes iniciativas:

(A) expansão vertical dos cargos; rotação de cargos;

(B) formação de unidades naturais de trabalho; estabelecimento de relação com os clientes;

(C) combinação de tarefas; formação de unidades naturais de trabalho;

(D) expansão vertical dos cargos; expansão vertical dos cargos;

(E) estabelecimento de relação com os clientes; estabelecimento de relação com os clientes.

RAZÕES PARA RECURSO:

O gabarito preliminar da banca examinadora considerou correta a alternativa “E”. Sugerimos a mudança do gabarito para a alternativa “C”.

Em outras questões da Banca FGV, cujos textos apresentam estruturas similares, com os mesmos comandos, a resposta atribuída como correta foi diferente do gabarito apresentado. Vejamos:

Razão nº 1.

1- Prova da FGV – CAMÂRA DE SALVADOR – BAHIA – 2018 – ANALISTA LEGISLATIVO MUNICIPAL – DESENVOLVIMENTO DE PESSOAS.

O texto da questão asseverava: “Uma pesquisa recente realizada pela área de recursos humanos mostrou que os funcionários da equipe consideram que seu trabalho é muito repetitivo e que não têm autonomia para realizá-lo, apesar de já contarem com muito tempo de experiência” (…). A resposta correta atribuída pela FGV para o texto “funcionários da equipe consideram que seu trabalho é muito repetitivo” foi “combinação de tarefas”.

Nesse caso, o texto da prova do TRF1ªR “membros da equipe consideram que: seu trabalho é repetitivo”, está semelhante ao apresentado na prova da Câmara de Salvador/2018, “funcionários da equipe consideram que seu trabalho é muito repetitivo”, que considerou como resposta correta a “combinação de tarefas”.

Isso justifica a mudança do gabarito para a alternativa “C”

A questão completa está a seguir:

(FGV/CAMÂRA DE SALVADOR – BAHIA/2018/ ANALISTA LEGISLATIVO MUNICIPAL – DESENVOLVIMENTO DE PESSOAS) Em um órgão público, uma gerente lidera uma equipe de seis funcionários que lidam com atendimento ao público. A gerente percebe que o grupo está desmotivado e vem trabalhando de forma desinteressada. Uma pesquisa recente realizada pela área de recursos humanos mostrou que os funcionários da equipe consideram que seu trabalho é muito repetitivo e que não têm autonomia para realizá-lo, apesar de já contarem com muito tempo de experiência. A gerente gostaria de efetuar mudanças nos cargos e atribuições da equipe que permitissem estimular a motivação dos funcionários. Para tal, na situação descrita, seria mais adequado adotar, de acordo com as teorias de motivação:

A) combinação de tarefas e expansão vertical das tarefas;

B) abertura de canais de feedback e expansão vertical das tarefas;

C) formação de unidades naturais de trabalho e combinação de tarefas;

D) formação de unidades naturais de trabalho e abertura de canais de feedback;

E) abertura de canais de feedback e combinação de tarefas.

Resposta correta alternativa A

Razão nº 2.

2- Prova FGV – CAMÂRA DE SALVADOR – BAHIA – 2018 – ANALISTA LEGISLATIVO MUNICIPAL – ÁREA DE GESTÃO DE PESSOAS 01

O texto da questão asseverava: “Uma pesquisa recente realizada pela área de recursos humanos mostrou que “os funcionários da equipe consideram que suas atribuições são muito limitadas, que pouco aprendem no trabalho e que não sabem se o seu desempenho é bom, apesar de já contarem com muito tempo de experiência” (…).

A resposta correta atribuída pela FGV para o referido texto “atribuições são muito limitadas” foi “combinação de tarefas” e para o trecho “que “não sabem se o seu desempenho é bom” foi “estabelecimento de relacionamento com os clientes.”

Nesse caso, o texto da prova do TRF1ªR “membros da equipe consideram que: seu trabalho é repetitivo”, está na mesma linha ao apresentado na prova da Câmara de Salvador/2018, “funcionários da equipe consideram que suas atribuições são muito limitadas, que pouco aprendem no trabalho, que considerou como resposta correta a “combinação de tarefas”.

Isso justifica a mudança do gabarito para a alternativa “C”

A questão completa está a seguir:

(FGV/CAMÂRA DE SALVADOR – BAHIA/2018/ ANALISTA LEGISLATIVO MUNICIPAL – ÁREA DE GESTÃO DE PESSOAS 01) Uma gerente lidera uma equipe de seis funcionários de nível médio e percebe que o grupo está desmotivado e realizando o trabalho de forma desinteressada. Uma pesquisa recente realizada pela área de recursos humanos mostrou que os funcionários da equipe consideram que suas atribuições são muito limitadas, que pouco aprendem no trabalho e que não sabem se o seu desempenho é bom, mas consideram seu trabalho relevante para a organização. A gerente gostaria de realizar mudanças nos cargos e atribuições da equipe que permitissem estimular a motivação dos funcionários.

Para tal, na situação descrita, seria mais adequado adotar, de acordo com as teorias de motivação:

formação de unidades naturais de trabalho e expansão vertical dos cargos;

formação de unidades naturais de trabalho e combinação de tarefas;

abertura de canais de feedback e estabelecimento de relacionamento com os clientes;

expansão vertical dos cargos e abertura de canais de feedback;

estabelecimento de relacionamento com os clientes e combinação de tarefas. Resposta correta alternativa E

O texto da questão asseverava: “Uma pesquisa recente realizada pela área de recursos humanos mostrou que “a equipe percebe que o trabalho não requer o uso de habilidades variadas;” (…). A resposta correta atribuída pela FGV para o referido texto foi “combinação de tarefas”.

Nesse caso, o texto da prova do TRF1ªR “membros da equipe consideram que: seu trabalho é repetitivo”, está na mesma linha ao apresentado na prova do IBGE/2020, “a equipe percebe que o trabalho não requer o uso de habilidades variadas;”, que considerou como resposta correta a “combinação de tarefas”.

Isso justifica a mudança do gabarito para a alternativa “C”

A questão completa está a seguir:

(FGV/IBGE/2020/COORDENADOR CENSITÁRIO SUBÁREA – REAPLICAÇAO) Um gerente recebeu os resultados de uma pesquisa sobre percepções e expectativas no trabalho realizada junto a sua equipe. Os resultados mostraram que: a equipe está desmotivada; a equipe percebe que o trabalho não requer o uso de habilidades variadas; a equipe considera que tem autonomia para realizar o trabalho. O gerente gostaria de realizar mudanças nos cargos que permitam estimular a motivação dos membros da equipe. Para tal, na situação descrita, seria adequado adotar:

A) abertura de canais de feedback;

B) combinação de tarefas;

C) formação de unidades naturais de trabalho;

D) expansão vertical dos cargos;

E) remuneração variável.

Resposta correta alternativa B

QUESTÃO 61

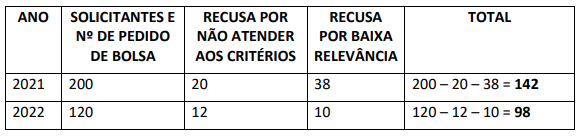

61 O funcionário de um órgão de fomento à pesquisa tem como atribuição o atendimento a solicitantes de pedidos de bolsas de apoio a pesquisadores. O funcionário é responsável pelo recebimento e registro da documentação que dá início ao processo de solicitação de bolsas, devendo ser iniciados apenas os processos que se enquadrem nos critérios do órgão para concessão do apoio. Dessa etapa inicial, as solicitações seguem para as etapas de avaliação e de decisão. Em 2021, o funcionário atendeu 200 solicitantes, dando início a 200 processos de pedido de bolsa. Desses processos, 20 foram recusados na etapa de avaliação por não atenderem aos critérios do órgão para concessão de bolsas, e 38 foram recusados por serem avaliados como de baixa relevância. Em 2022, o funcionário atendeu 120 solicitantes, dando início a 120 processos de pedido de bolsa. Desses processos, 12 foram recusados por não atenderem aos critérios do órgão para concessão de bolsas, e 10 foram recusados por serem avaliados como de baixa relevância.

Na situação apresentada, é correto afirmar, sobre o trabalho do funcionário, que:

a eficácia foi maior em 2021;

a eficiência foi maior em 2022;

a eficácia foi a mesma nos dois anos;

o grau de qualidade do trabalho foi maior em 2021;

o grau de qualidade do trabalho foi o mesmo nos dois anos. RAZÕES PARA RECURSO:

O gabarito preliminar da banca examinadora foi alternativa “C”. Sugerimos a mudança do gabarito para aalternativa “A”.

O cálculo a ser realizado para a questão é o seguinte:

Recursos para Analista TRF 1 – área Administrativa

A eficiência está relacionada aos meios e métodos, que no caso, em 2021 houve maiores recusas, no total de 38 processos, ou seja, 19% dos 200 processos foram rejeitados. Em 2022, a eficiência foi menor, pois houve menores recusas, no total de 22 processos, correspondendo a 18,33% dos processos rejeitados.

A eficácia, que está relacionada ao alcance dos resultados, demonstra que em 2021 o funcionário foi mais eficaz, pois obteve 142 processos autorizados para solicitação de bolsas, enquanto em 2022, foram 98 processos.

Isso demonstra que a alternativa A é a resposta correta.

Em outra questão da mesma Banca FGV, de 2018, da Câmara de Salvador-BA, cargo Analista Legislativo Municipal – Desenvolvimento de Pessoas, o raciocínio lógico foi exatamente semelhante, com mudanças apenas nos valores, cuja questão e cálculo apresenta-se a seguir:

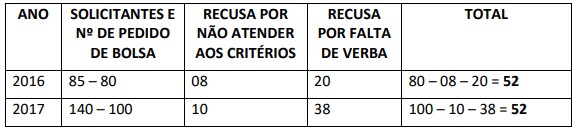

(FGV/2018/CÂMARA DE SALVADOR-BA) O funcionário de uma ONG tem como atribuição o atendimento a solicitantes de cestas básicas. O funcionário é responsável pelo atendimento, registro e recebimento dos documentos que dão início ao processo de concessão das cestas, devendo ser iniciados apenas os processos que se enquadrem nos critérios da ONG para a concessão. Dessa etapa inicial de atendimento e registro, os pedidos seguem para as etapas de avaliação e decisão. Em 2016, o funcionário atendeu 85 solicitantes, dando início a 80 processos de pedido de bolsa. Desses processos, 8 foram recusados na etapa de avaliação por não atenderem aos critérios de concessão de cestas, e outros 20 tiveram o pedido negado por falta de verba. Em 2017, o funcionário atendeu 140 solicitantes, dando início a 100 processos de pedido de bolsa. Desses processos, 10 foram recusados na etapa de avaliação das bolsas por não atenderem aos critérios de concessão de bolsas e 38 foram recusados por falta de verba.

Comparando-se os anos de 2016 e de 2017, é correto afirmar que:

A) o funcionário foi mais eficaz em 2016;

B) o funcionário foi mais eficaz em 2017;

C) o funcionário foi mais eficiente em 2016;

D) a eficácia do funcionário se manteve igual nos dois anos;

E) a eficiência do funcionário se manteve igual nos dois anos.

Para a questão supra, a alternativa “D” foi apontada como correta pela banca. Vejamos os cálculos:

Recursos para Analista TRF 1 – área Administrativa

A eficiência mostrou menor em 2016, pois houve menores recusas, no total de 28 processos, ou seja, 35% dos 80 processos. Em 2017, a eficiência foi maior, pois houve maiores recusas, no total de 48 processos, correspondendo a 48% dos 100 processos.

A eficácia do funcionário foi igual tanto em 2021 como em 2022, pois obteve 52 processos autorizados, conforme o gabarito da questão, que apontou a alternativa D como correta.

Essa análise comparativa das duas questões da FGV, demonstra que o raciocínio deverá ser o mesmo, ou seja, o gabarito da questão do TRF1ªR precisa ser alterado para a alternativa A.

TRF 1: recursos para Analista Judiciário – área Judiciária

>>Direito Tributário

Questão 71 – Um contribuinte, após o Supremo Tribunal Federal considerar inconstitucional a cobrança de uma taxa instituída pela União, impetrou mandado de segurança na Justiça Federal com o objetivo de que fosse reconhecido seu direito de obter a restituição administrativa dos valores indevidamente pagos nos últimos cinco anos, o que foi deferido pelo órgão judiciário competente.

Considerando a atual jurisprudência dos Tribunais Superiores sobre o tema, essa decisão judicial está:

A) Incorreta, uma vez que a referida restituição deve se submeter ao regime geral de precatórios;

B) Correta, pois não se trata de decisão judicial de repetição ou restituição de indébito;

C) Correta, pois não se trata de hipótese de execução por título judicial;

D) Incorreta, já que se trata de uma das hipóteses de exceção ao regime cronológico de preferências;

E) Incorreta, tendo em vista que o mandado de segurança não é o meio processual adequado para este caso.

Recurso para Alteração de Gabarito ou Anulação da Questão:

Recurso contra o gabarito preliminar da questão que indica a Alternativa A como correta. Após análise detalhada da questão e da jurisprudência atual dos Tribunais Superiores, especialmente considerando as orientações do edital quanto ao conteúdo programático, sustento que a Alternativa E é a correta.

O edital do concurso prevê que devem ser consideradas as alterações legislativas e jurisprudenciais ocorridas após sua publicação, incluindo súmulas e entendimentos dominantes dos Tribunais Superiores.

Há jurisprudência do STF em 2023, no Tema 1.262, do STF, no qual foi fixada a seguinte tese: “Não se mostra admissível a restituição administrativa do indébito reconhecido na via judicial, sendo indispensável a observância do regime constitucional de precatórios, nos termos do art. 100 da Constituição Federal.”

Ocorre que a tese em si não está vinculada expressamente ao mandado de segurança. Por essa razão, o STJ julgou o REsp 2135870 / SP em 13/08/2024 (DJe 20/08/2024), no qual foi reconhecido o seguinte (copiamos trecho da ementa):

1. Sob o aspecto material, em matéria tributária, o mandado de segurança não pode ser utilizado como substitutivo de ação de repetição de indébito (ação de cobrança). Desta forma, a concessão da segurança, via de regra, não permite o reconhecimento de créditos do contribuinte relacionados a indébitos tributários pretéritos (quantificação) e também não permite a execução via precatórios ou requisições de pequeno valor – RPV’s. Precedentes: AgInt no REsp. n. 1.949.812 / RS, Primeira Turma, Rel. Min. Regina Helena Costa, julgado em 02.10.2023; AgInt no REsp. n. 1.970.575 / RS, Segunda Turma, Rel. Min. Francisco Falcão, julgado em 08.08.2022; Súmula n. 269/STF; Súmula n. 271/STF.

(…)

6. Realizado o julgamento do Tema n. 1.262/STF da repercussão geral, em não havendo notícia da expressa superação dos enunciados sumulares 269 e 271 do STF que vigem há décadas – conforme o exige o art. 927, §4º, do CPC/2015, é de se presumir que permaneçam em vigor, devendo ser obedecidos na forma do art. 927, IV, também do CPC/2015. Assim, a leitura do precedente formado no Tema n. 1.262/STF, em relação ao mandado de segurança, deve ser feita tendo em vista as ações transitadas em julgado com conteúdo condenatório, a despeito das referidas súmulas e da jurisprudência deste STJ que veda, no mandado de segurança, a repetição de indébito tributário pela via dos precatórios e RPV’s.

Desse modo, parece-nos que o STJ decidiu que, mesmo após o julgamento do Tema 1.262 pelo STF, as Súmulas 269 e 271 do STF permanecem em vigor:

Súmula 269: “O mandado de segurança não é substitutivo de ação de cobrança.”

Súmula 271: “Concedido mandado de segurança, a decisão valerá apenas para garantir ao impetrante o direito de recorrer à via adequada, não lhe conferindo o direito à percepção automática de quantia ou de adicional pretendido.”

Ou seja, o mandado de segurança não substitui a ação de cobrança (repetição do indébito tributário). Assim, com a interpretação conjunta do posicionamento da Suprema Corte com o recente julgado do STJ, concluímos que:

– O mandado de segurança não é o meio processual adequado para obter a restituição de valores tributários pagos indevidamente.

– O mandado de segurança não permite a expedição de precatórios ou requisições de pequeno valor (RPVs) para restituição de indébito.

Portanto, na questão em comento, “A decisão judicial está incorreta porque o mandado de segurança não é o meio processual adequado para obter a restituição administrativa de valores pagos indevidamente em tributos.”

A resposta que melhor reflete a atual jurisprudência dos Tribunais Superiores (tanto do STJ como do STF) é a Alternativa E.

Caso não seja possível a alteração, requer-se a anulação da questão, com a atribuição dos pontos a todos os candidatos, tendo em vista que a Alternativa A não está em conformidade com a jurisprudência atual, conforme exigido pelo edital.

>>Direito Constitucional

QUESTÃO:

Os juízes federais João, Pedro e Maria, após livre distribuição, receberam para processo e julgamento ações que tinham por objeto a interpretação do mesmo dispositivo constitucional. João entende que o dispositivo constitucional tem um sentido imanente, a ser descoberto pelo intérprete. Pedro, por sua vez, defende que o sentido da norma constitucional pode apresentar variações conforme as modificações do ambiente em que se projetará. Maria, por fim, sustenta que a norma constitucional apresenta uma relação de sobreposição com o dispositivo constitucional em que está embasada.:

À luz das teorias da interpretação, é correto afirmar, em relação a esses entendimentos, que:

(A) o de Maria se harmoniza com a tópica pura;

(B) o de João se ajusta à mutação constitucional;

(C) o de Pedro é refratário à metódica estruturante;

(D) os de João e Maria se harmonizam com o originalismo;

(E) os de João e Pedro são influenciados pelo pensamento problemático.

GABARITO PRELIMINAR: D

REQUERIMENTO: ANULAÇÃO.

A banca entendeu que o pensamento de João e Maria se harmonizam com o originalismo. Entretanto, pelo enunciado essa conclusão não pode ser extraída, vejamos:

Para Daniel Sarmento, “Nos Estados Unidos, há uma corrente conservadora que advoga a primazia do elemento histórico da interpretação constitucional: o originalismo, o qual sustenta que a Constituição deve ser interpretada de acordo com a intenção dos autores do seu texto, ou com o sentido que tinham as palavras e expressões usadas no momento em que a norma constitucional foi editada, e não o seu sentido atual. O originalismo rejeita a ideia de living Constitution, que possa ser atualizada, sem alterações formais no seu texto, para acompanhar as mudanças ocorridas na sociedade”[1]

Observa-se que em nenhum momento a questão menciona que João ou Maria buscam o estado do direito existente à época da elaboração da lei.

O método de interpretação proposto por João olha para a atualidade, na medida em que afirma que: dispositivo constitucional tem um sentido imanente, a ser descoberto pelo intérprete, dessa forma, o sentido da norma está posto nela mesma, podendo ser extraído da sua literalidade, a partir de sua finalidade (teleológico), a partir de uma lógica, por uma interpretação sistemática, e não necessariamente pelo sentido atribuído pelo autor da norma (histórico).

Ademais, o pensamento de Maria se aproxima com método literal – gramatical (hermenêutico-clássico) e não com o histórico (originalismo), na medida em que ela não busca a vontade do legislador na época de sua elaboração ou o sentido que as palavras tinham quando da sua criação, mas tão somente analisar o que ali está escrito.

A respeito das outras alternativas:

LETRA A.

O entendimento de Maria, que sustenta que “a norma constitucional apresenta uma relação de sobreposição com o dispositivo constitucional em que está embasada”, não se harmoniza com a tópica pura.

A tópica pura, desenvolvida principalmente por Theodor Viehweg, é uma técnica de pensamento problemático que se concentra na resolução de problemas concretos, partindo de premissas plausíveis (topoi) para chegar a soluções aceitáveis. Esta abordagem não se preocupa primariamente com a relação entre norma e dispositivo constitucional, mas sim com a resolução de problemas práticos através de argumentos persuasivos.

LETRA E.

Os entendimentos de João e Pedro não são ambos influenciados pelo pensamento problemático.

O pensamento problemático, associado à tópica jurídica, enfatiza a resolução de problemas concretos através de argumentos persuasivos, sem se ater rigidamente a um sistema dedutivo fechado.

O entendimento de João, que busca um “sentido imanente” do dispositivo constitucional, não reflete o pensamento problemático. Ao contrário, sugere uma abordagem mais sistemática e dedutiva da interpretação constitucional.

Por outro lado, o entendimento de Pedro, que admite variações no sentido da norma conforme o ambiente, poderia ser considerado mais próximo do pensamento problemático, pois reconhece a influência do contexto na interpretação normativa.

A metódica estruturante, desenvolvida por Friedrich Müller, propõe que a norma jurídica não se limita ao texto normativo, mas é construída no processo de concretização, levando em conta tanto o programa normativo (texto) quanto o âmbito normativo (realidade social). Esta teoria reconhece que o sentido da norma pode variar conforme o contexto em que é aplicada.

O entendimento de Pedro, ao admitir variações no sentido da norma conforme as modificações do ambiente, alinha-se com os pressupostos da metódica estruturante, que considera a realidade social como parte integrante do processo de concretização normativa.

LETRA C.

O entendimento de Pedro, que “o sentido da norma constitucional pode apresentar variações conforme as modificações do ambiente em que se projetará”, não é refratário à metódica estruturante, mas sim compatível com ela.

A metódica estruturante, desenvolvida por Friedrich Müller, propõe que a norma jurídica não se limita ao texto normativo, mas é construída no processo de concretização, levando em conta tanto o programa normativo (texto) quanto o âmbito normativo (realidade social). Esta teoria reconhece que o sentido da norma pode variar conforme o contexto em que é aplicada.

O entendimento de Pedro, ao admitir variações no sentido da norma conforme as modificações do ambiente, alinha-se com os pressupostos da metódica estruturante, que considera a realidade social como parte integrante do processo de concretização normativa.

LETRA B.

O entendimento de João, que “o dispositivo constitucional tem um sentido imanente, a ser descoberto pelo intérprete”, não se ajusta à teoria da mutação constitucional.

A mutação constitucional é um processo informal de modificação da Constituição, onde o significado ou o alcance das normas constitucionais são alterados sem que haja mudança formal no texto. Esta teoria reconhece que o sentido das normas constitucionais pode evoluir ao longo do tempo, adaptando-se às mudanças sociais, políticas e econômicas.

O entendimento de João, ao contrário, sugere uma visão mais estática da interpretação constitucional, onde o significado da norma está posto, em sua literalidade.

Adriane Fauth.

[1] SARMENTO, Daniel. Direito Constitucional, 2016, p. 418.