Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre ITCD para SEFAZ-RJ, tema da legislação tributária estadual (LTE).

O tema é disciplinado pela Lei 7174/2015, que dispõe sobre o imposto sobre a transmissão causa mortis e doação de quaisquer bens ou direitos (ITD), de competência do estado do Rio de Janeiro.

O artigo será divido da seguinte forma:

Fato Gerador

Local da Incidência

Sujeição Passiva

Aspecto Quantitativo

Vamos lá?

Fato Gerador

Iniciemos o resumo sobre o ITCD para SEFAZ-RJ pelo fato gerador do imposto (aspecto material).

Fato gerador (Art. 2)

transmissão causa mortis

doação

Ou seja, temos dois “grandes grupos” de incidência.

A Transmissão causa mortis incide sobre todos os casos de sucessão, inclusive provisória, sucessão legítima ou mesmo testamentária. Ocorrendo o fato gerador na abertura de sucessão (Art. 3º)

Já a doação, ocorre quando uma pessoa, por liberalidade, transfere parte do seu patrimônio para o de outra que os aceita (expressamente ou não), ocorrendo com ou sem encargo.

Atente-se que o “rol” de doação também é amplo, incidindo sobre excesso de meação, remissão de dívida entre outros (Importante ler as hipóteses expressas no Art. 4º).

Outro ponto muito importante é compreender a quantidade de fato geradores. A quantidade é medida pelo número de “beneficiários” e não pela quantidade de bens transmitidos.

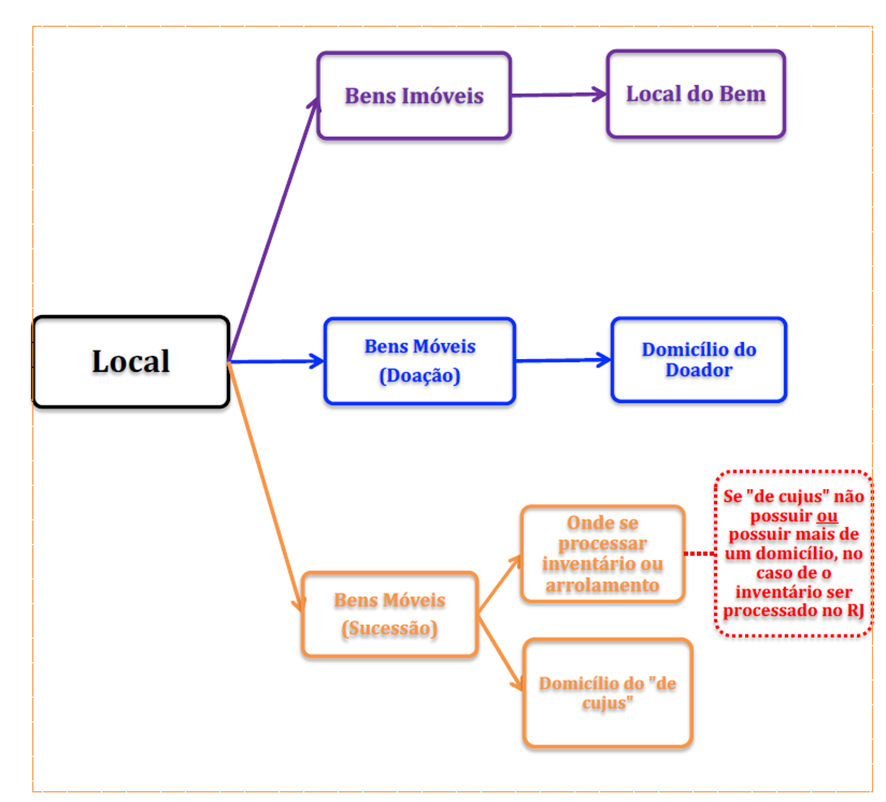

Local da Incidência

Prosseguindo no resumo sobre o ITCD para SEFAZ-RJ, vejamos o Local da Incidência (aspecto espacial)

Local de incidência (Art. 5º)

Bem imóvel: onde o imóvel estiver situado

Bem móvel e bem imóvel no exterior –o domicílio do:

– Doação Doador: em regra Donatário: quando o doador for domicílio no exterior

– Causas mortis “De cujus”: na data de sucessão Herdeiro/legatário: quando o falecido, na data da sucessão, era residente ou domiciliado no exterior

Entretanto, existe uma suspensão em relação aos fatos ocorridos no exterior (ADI 6.826), assim podemos seguir o seguinte diagrama:

Certo?

Veja que o conceito de domicílio é importante para determinar o local de incidência, assim lembre-se que:

Considera-se domicílio (Art. 5, §1º e §2º)

Pessoa natural: sua residência habitual (em última análise o endereço da declaração do IR)

Pessoa jurídica, o estabelecimento que praticar o fato gerador

Sujeição Passiva

Continuando o resumo sobre o ITCD para SEFAZ-RJ, saibamos sobre o aspecto pessoal do imposto.

A lógica é simples, o contribuinte do imposto é o beneficiário (em sentido amplo), ficando a outra parte como responsável solidário. Essa é a regra geral.

Além disso, há a obrigação de retenção das instituições financeiras em caso de doação de transmissão financeira para o exterior, e as instituições de previdência complementar e seguradora em casos de transmissão causa mortis de previdência complementar.

Contribuinte (Art. 10): beneficiário, assim entendida a pessoa em favor da qual se opera a transmissão do bem ou direito, por doação ou causa mortis. → “ários” + herdeiro

Vejamos também alguns responsáveis solidários na Lei.

Responsáveis solidários (Art. 11):

I – o doador, o cedente ou o donatário quando não contribuinte;

II – os notários, os registradores, os escrivães e os demais servidores do Poder Judiciário, em relação aos atos praticados por eles ou perante eles, em razão de seu ofício, que não exigirem o cumprimento do disposto na legislação tributária;

III – a empresa, a instituição financeira ou bancária e todo aquele a quem caiba a responsabilidade pelo registro ou pela prática de ato que implique na transmissão de bem móvel ou imóvel e respectivos direitos e ações;

VI – qualquer pessoa natural ou jurídica que detenha a posse do bem transmitido ou doado;

VII – o cessionário, inclusive na cessão onerosa, em relação ao imposto devido pela transmissão causa mortis dos direitos hereditários a ele cedidos;

IX – os coerdeiros, legatários e codonatários, em relação à totalidade do bem transmitido.

Aspecto Quantitativo

Finalizemos com o aspecto quantitativo.

ITCD = Base de Cálculo x Alíquota

A regra é simples, a base de cálculo é valor de mercado do bem ou do direito transmitido (Art. 14).

E o que seria o tal valor de mercado?

Valor de mercado (Art. 14, §1º): por meio de avaliação judicial ou administrativa. Obviamente utiliza-se diversos critérios para medição como valor declarado pelo contribuinte, valores praticados ou fixados para incidência de outros tributos.

Entretanto, saiba que desde que devidamente comprovadas e que não consideradas no cálculo (ou acobertado por seguro total), as dívidas do falecido ou que onerem o bem doado e as despesas de funeral são excluídas da BC (Art. 14, §2º):

Além disso, é possível que exista uma espécie de “Pauta Fiscal” para transmissão de imóveis, ou seja, um valor mínimo estipulado por resolução do Secretário (Art. 15), inclusive utilizando os valores dos lançamentos do IPTU e ITR.

Fato é que a BC é em regra o valor de mercado, mas existem BC específicas, vejamos as principais.

– Títulos/ações negociados em bolsa (Art. 21, I): cotação média do pregão na data do FG (causa mortis) ou cotação média do último pregão antes do lançamento (doação)

– Previdência Complementar – PGBL/VGBL (Art. 23): total das quotas dos fundos de investimento (se o falecido não recebeu em vida); ou saldo da provisão de benefícios concedidos (se o falecido recebeu em vida renda do plano)

– Veículo (Art. 20): BC do IPVA

– BC reduzida para imóveis (Art. 24): BC 50% na transmissão de imóvel para Nua-propriedade; Usufruto, uso e habitação e Direito de superfície

Nos casos gerais, o valor de mercado será estipulado na data da avaliação (Art.14, §4º).

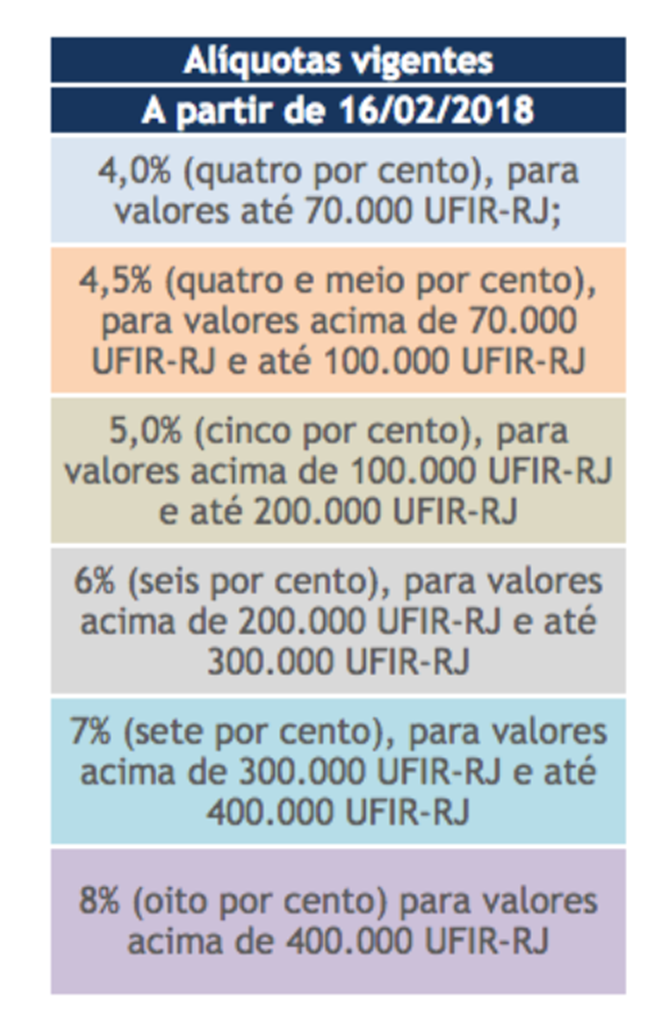

Para completar o aspecto quantitativo, vejamos a alíquota.

Alíquota (Art. 26) – alíquota vigente na ocorrência do FG (§2º)

Considerações Finais

Pessoal, chegamos ao final do resumo sobre o ITCD para SEFAZ-RJ. Espero que o artigo tenha sido útil.

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.