Olá, pessoal. Tudo certo? No artigo de hoje daremos prosseguimento ao assunto sobre Receita Pública para SEFAZ-SP por meio do artigo “Ingressos Públicos para SEFAZ-SP”.

Caso não tenha visto o primeiro artigo, não deixe de conferir.

Receita Pública para SEFAZ-SP

Esse segundo artigo será divido da seguinte forma:

- Classificações da Receita Pública

- Estágios da Receita Pública

- Dívida Ativa

Vamos lá?

Classificações da Receita Pública

Dando início ao artigo sobre os Ingressos Públicos para SEFAZ-SP, vamos falar sobre outras classificações da receita pública não tratadas no artigo anterior.

Iniciemos,

- Coercitividade ou Procedência

Receita originária (receitas do direito privado): provém do próprio patrimônio estatal – ex. venda de produto ou serviço, tarifa (preço público) entre outros.

Receita derivada: derivada do poder de império (ou derivada do patrimônio do particular) – ex tributos (inclusive taxa), multas entre outros.

Também podemos “olhar” a receita pública pelo seu enfoque, orçamentário ou patrimonial.

- Enfoque orçamentário ou patrimonial

Orçamentário: trata-se da receita efetivamente arrecadada, regida pelo regime de caixa.

Patrimonial: ocorre com o fato gerador patrimonial (variação patrimonial aumentativa), sendo regida pelo regime da competência.

Falando sobre “patrimonial”, vamos recordar a classificação por afetação.

Efetiva: aumenta o patrimônio líquido, em regra receitas correntes

Não Efetiva (mutação patrimonial): não aumenta o patrimônio líquido, em regra as receitas de capital

Além disso, também podemos dividir as receitas pela destinação do recurso.

Vinculada: há vinculação entre a origem e a aplicação de recursos – ex. convênios; empréstimos com finalidade específica.

Ordinária (não vinculada): ocorre alocação livre entre a origem e a aplicação de recursos.

Ainda,

- Por identificador de resultado primário

Primária: valores que não apresentam caráter financeiro – ex. Tributos; das concessões; dividendos recebidos pela União

Financeira (não primária): valores não incluídos na apuração do resultado primário e consequentemente não alteram o endividamento líquido do Governo (setor público não financeiro) – ex. Emissão de títulos, receitas de aplicações financeiras e etc.

Por fim,

Fiscal: receitas arrecadadas de seus órgãos inclusive das estatais dependentes.

Seguridade Social: PAS (Previdência, Assistência social e Saúde)

Investimento das Empresas Estatais: recursos arrecadados pelas estatais não dependentes, com maioria do capital votante.

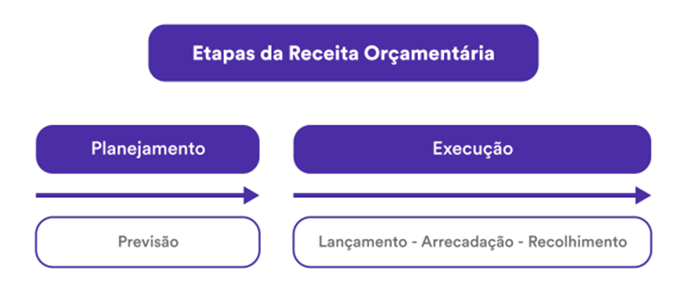

Estágios da Receita Pública

Prosseguindo no resumo sobre os Ingressos Públicos para SEFAZ-SP, vejamos os Estágios da Receita Pública.

O estágio da receita pública refere-se às etapas do processo de arrecadação (em sentido amplo), podemos dividir em duas grandes etapas: o planejamento e a execução.

Por vezes, também podemos encontrar a divisão em três etapas, incluindo o controle e avaliação como terceira etapa.

Fato é, que o que despencar em prova é o “PLAR” – Previsão; Lançamento; Arrecadação e Recolhimento.

Estágios da Receita

- Previsão: Trata-se do estágio para planejar e estimar a arrecadação das receitas que constará na proposta orçamentária.

Veja um exemplo na LRF, em que cita que as previsões de receita devem considerar os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução (Art. 12).

- Lançamento: ato que verifica a procedência do crédito fiscal, a pessoa devedora e inscreve o débito.

Fazendo um paralelo com o direito tributário, lembre-se pelo CTN que o lançamento é definido como a atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional (Art. 142).

- Arrecadação: entrega dos recursos devidos ao Tesouro Nacional, ou seja, quando o contribuinte “vai ao banco pagar”

Lembre-se que são receitas públicas todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento (Lei 4.320/64, Art. 57).

- Recolhimento: transferência dos valores arrecadados à conta específica do Tesouro Nacional (Conta Única do Tesouro)

Trata-se do princípio de unidade de tesouraria, em que veda qualquer fragmentação para criação de caixas especiais (Lei 4.320/64, Art. 56).

Agora um ponto de extrema importância é que nem todas as receitas públicas passam por todos os estágios, pense em uma doação, não houve previsão e nem lançamento.

Dívida Ativa

Vamos finalizar o resumo sobre os Ingressos Públicos para SEFAZ-SP com a Dívida Ativa.

Sabemos que os créditos da Fazenda são escriturados como receita do exercício em que forem arrecadados (Lei 4.320/64, Art. 39).

Entretanto, aqueles “não pagos” após transcorrido o tempo para pagamento serão inscritos em dívida ativa. Isso inclui créditos tributários e não tributários.

- Dívida Ativa Tributária: relativa a tributos e adicionais (valor principal, atualização monetária, juros, multa e demais encargos).

Ex.: Imposto, taxas, contribuição de melhoria e multa de origem tributária

- Dívida Ativa Não Tributária: são os demais créditos da Fazenda Pública, ou seja, os não relativos a tributos

Ex.: Contribuição em geral (sociais e especiais), taxas de ocupação, empréstimo compulsório e demais receitas.

Atente-se que a classificação leva em conta a classificação do CTN, corrente tripartite, em que as espécies de tributos: impostos, taxas e contribuição de melhoria.

Algumas características da dívida ativa:

– Título executivo;

– Ato de inscrição confere legalidade ao crédito como dívida passível de cobrança;

– Cobrado por meio de emissão de Certidão de Dívida Ativa [CDA] da Fazenda Pública;

– Exigível pelo transcurso do prazo para pagamento

– Goza de presunção (relativa) de certeza e liquidez

– Em regra, é classificada como ativo não circulante (recebimento incerto).

Considerações Finais

Pessoal, chegamos ao final do resumo sobre Ingressos Públicos para SEFAZ-SP, espero que tenham gostado.

Não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos Abertos

Concursos 2024