Primeiramente, para discorrer sobre diferenças entre Propriedade para Investimento e Imobilizado, analisa-se as palavras da própria norma (NBC_TSP_16):

“Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário em arrendamento financeiro) para auferir aluguel ou para valorização do capital ou para ambas, e não para: (a) uso na produção ou fornecimento de bens ou serviços ou para finalidades administrativas; ou (b) venda no curso ordinário do negócio. Propriedade ocupada pelo proprietário é a propriedade mantida (pelo proprietário ou pelo arrendatário sob arrendamento financeiro) para uso na produção ou fornecimento de bens ou serviços ou para finalidades administrativas.”

A Contabilidade aplicada ao Setor Público (CASP), divide as propriedades nas categorias acima. As propriedades para investimento permanecem com essa mesma nomenclatura, e as ocupadas pelo proprietário classificadas no Ativo Imobilizado.

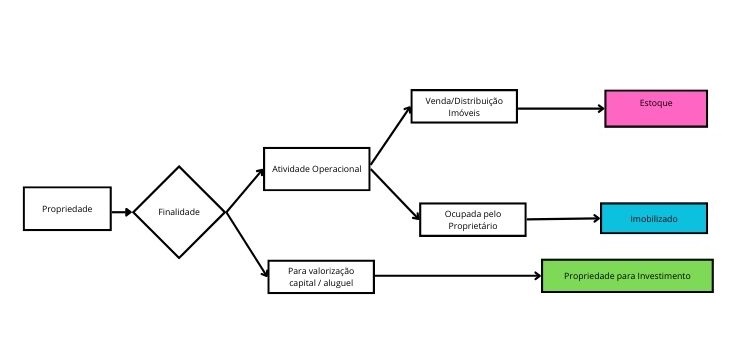

Investimento X Imobilizado – Atividade da entidade

O local da produção de seus produtos, dos estoques, das vendas, e da prestação de seus serviços são consideradas propriedade de uso operacional da entidade.

Ainda, as propriedades ocupadas por seus setores de atividade meio, como RH, contabilidade, administração, juntamente com as propriedades anteriores, devem ser classificadas como Imobilizado.

E, segundo a norma, deve-se considerar Propriedades para investimento aquelas que têm finalidade de valorização à longo prazo, ou as alugadas.

Ou as que estejam sendo construídas com finalidade de aluguel, ou valorização à longo prazo, ou vendas, desde que essas atividades não façam parte das atividades operacionais da entidade.

Caso a atividade principal (operacional) da empresa seja venda e/ou locação de imóveis, deve-se classificar as propriedades negociadas nestas vendas e aluguéis como Estoque.

Exemplificando, um imóvel em local estratégico mantido para venda futura com lucro é uma Propriedade para Investimento. Já a compra de imóveis para distribuição a preços baixos à população de área com problemas de densidade demográfica, os deve classificar como Estoque. Por sua vez, deve-se classificar a manutenção de um imóvel que gera influxo de caixa, mas sedia um serviço social estratégico num local ideal como Imobilizado.

Propriedade para Investimento – Locação

Além disso, existe diferença entre Propriedade para Investimento, Imobilizado e Estoque em relação aos aluguéis, o raciocínio de separar as atividades operacionais das não operacionais deve ser aplicado novamente.

Na prova para Consultor do SEFAZ/ES, ao cobrar classificação de propriedades, a banca FGV insere em Propriedade para investimento os itens: “casas destinadas à locação a terceiros” e “casas em forma para futura locação”.

Entretanto, na mesma questão, classifica “casas alugadas por valores mais baixos aos funcionários e suas famílias” em Imobilizado. Neste caso, não há intuito de lucro no aluguel das casas, e o aluguel tem finalidade de abrigar funcionários para a execução da atividade operacional da entidade.

Recentemente, na prova para contador, da STN, a FGV classificou, no caso de uma universidade pública, “andares para alojamento de seus alunos, que pagam, mensalmente, valor simbólico” como Imobilizado.

Neste caso, a entidade não abriga funcionários, mas abriga seu público alvo. Entretanto, novamente sem intuito de lucro, mas com intuito da realização de sua atividade principal.

Resumidamente, o enquadramento dos aluguéis em Propriedade para investimento, Imobilizado ou Estoques, utilizando essência sobre a forma, verificar se o aluguel tem intuito de lucro ou valorização. E, se está sendo realizado visando a realização da atividade operacional da entidade ou não.

Investimento x Imobilizado – Terrenos

Quanto aos terrenos, a especificação da entidade para seu uso futuro é o que determina a classificação dele em Propriedade para Investimento ou Imobilizado.

Caso a entidade especifique o uso do terreno como ocupado pelo proprietário, classificar-se-á a propriedade como Imobilizado. Entretanto, a entidade pode classificar o terreno como uso correntemente indeterminado, e isso vai tornar o terreno uma Propriedade para Investimento.

Ultimamente, na prova de Analista Tributário da RFB, a FGV classificou o item “terreno mantido para futuro uso correntemente indeterminado” como Propriedade para investimento.

Em caso de destino específico que mantenha o terreno como sua propriedade, classifica-se como Imobilizado. Já em caso de indeterminação de especificação, se torna Propriedade para investimento.

Assim, no caso dos terrenos, existe diferença entre Propriedade para investimento e Imobilizado, de acordo com a determinação de seu uso futuro.

Propriedade para investimento – Arrendamento operacional

Existem dois tipo de arrendamento (leasing): o operacional e o financeiro. A diferença entre eles é que no leasing operacional, a entidade loca sua propriedade sem intuito de venda ao final da locação. Funcionando, basicamente como um aluguel comum. No final do contrato a entidade volta a ocupar a propriedade. A norma enquadra arrendamento operacional realizado pela entidade como Propriedade para investimento.

Na mesma questão da prova da RFB, a banca classifica os itens “edifício arrendado para terceiros sob arrendamento operacional” e “edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional” como Propriedade para investimento.

Por sua vez, no arrendamento financeiro, o locatário tem a intenção de compra no final do contrato, e o valor do imóvel vai reduzindo, para tornar o valor da transação de venda e compra justo à sua época.

O fato do leasing financeiro parecer mais uma venda parcelada do que um aluguel o afasta do conceito de uma valorização ou transação lucrativa. Além disso, o fato da não intenção de manutenção da propriedade ao final do contrato. Portanto, a norma proíbe a classificação do leasing financeiro como Propriedade para investimento.

Acelere sua aprovação com os professores e cursos do Estratégia Concursos.

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!