Jessica Eduarda Zurawski

Aprovada no Exame CFC 2024.1

ENTREVISTA: Jessica Eduarda Zurawski – Aprovada no Exame CFC 2024.1

As provas do Exame CFC 2024.1 ocorreram no último domingo (30). Inclusive, já foram divulgados os gabaritos preliminares da etapa.

O Estratégia Concursos esteve presente durante todos os momentos de sua preparação (assim como na correção extraoficial) e, mesmo após a realização das avaliações, não deixará de te acompanhar!

Com isso, reunimos nosso time de professores para apontar quais questões são passíveis de recursos do Exame CFC 2024.1.

Lembrando que os candidatos que não concordarem com os gabaritos oficiais divulgados pela banca poderão interpor entre os dias 2 e 4 de julho, através do site da Fundação Getúlio Vargas (FGV).

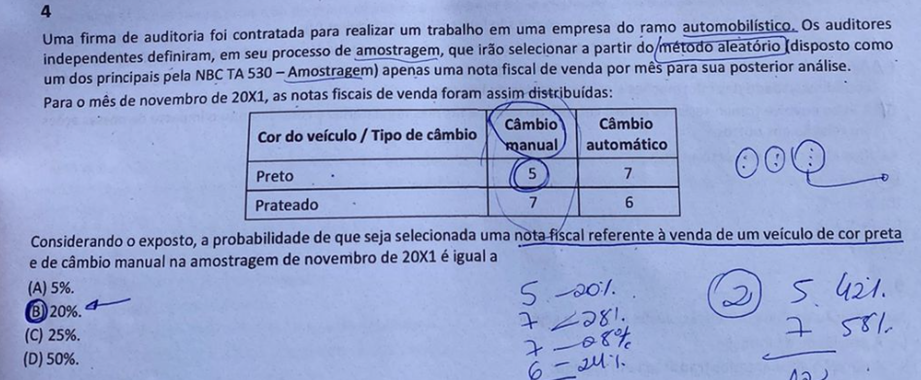

Atenção, os recursos abaixo têm como referência a Prova Tipo VERDE.

A prezada banca considerou a opção (A) como gabarito oficial.

Sem qualquer desprestígio a esta douta banca examinadora e com a devida vênia, percebe-se que o gabarito mostra-se equivocado pelos seguintes argumentos:

Há 5 carros pretos com câmbio manual em um total de 25 carros.

Logo, a probabilidade pedida será igual a 5/25 = 0,2 = 20%

Diante do exposto, solicita-se a troca de gabarito para a opção B.

QUESTÃO 16:

Conforme a NBC TG 04 (R4) – ATIVO INTANGÍVEL, não são exemplos de gastos a serem reconhecidos como despesa aqueles incorridos com

(A) atividades pré-operacionais destinadas a constituir a empresa.

(B) treinamento do pessoal próprio.

(C) publicidade e atividades promocionais.

(D) o desenvolvimento de ativos intangíveis gerados internamente.

Gabarito preliminar: letra D.

Ocorre que alguns gastos com o desenvolvimento de ativos intangíveis gerados internamente devem ser classificados como despesa.

Os gastos de desenvolvimento que não atendem aos critérios de reconhecimento como ativo intangível devem ser reconhecidos como despesa quando incorridos; por outro lado, os gastos de desenvolvimento em conformidade com referidos critérios de reconhecimento devem ser adicionados ao valor contábil do projeto de pesquisa ou desenvolvimento em andamento adquirido.

Segundo a NBC TG 04 (R4) – ATIVO INTANGÍVEL:

57. Um ativo intangível resultante de desenvolvimento (ou da fase de desenvolvimento de projeto interno) deve ser reconhecido somente se a entidade puder demonstrar todos os aspectos a seguir enumerados:

(a) viabilidade técnica para concluir o ativo intangível de forma que ele seja disponibilizado para uso ou venda;

(b) intenção de concluir o ativo intangível e de usá-lo ou vendê-lo;

(c) capacidade para usar ou vender o ativo intangível;

(d) forma como o ativo intangível deve gerar benefícios econômicos futuros. Entre outros aspectos, a entidade deve demonstrar a existência de mercado para os produtos do ativo intangível ou para o próprio ativo intangível ou, caso este se destine ao uso interno, a sua utilidade;

(e) disponibilidade de recursos técnicos, financeiros e outros recursos adequados para concluir seu desenvolvimento e usar ou vender o ativo intangível; e

(f) capacidade de mensurar com confiabilidade os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Assim, a letra D pode ser considerada incorreta, pois não são todos os gastos com o desenvolvimento de ativos intangíveis gerados internamente que não devem ser classificados como despesa. Os gastos com desenvolvimento que não atendem aos critérios de reconhecimento devem ser contabilizados como despesa.

Assim, solicitamos a ANULAÇÂO da questão 16.

25: De acordo com a NBC TG 02 (R3) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS, os elementos do balanço patrimonial podem ser classificados como monetários e não monetários. Assinale a opção que indica um ativo classificado como ativo não monetário em uma papelaria.

(A) Estoques.

(B) Contas a receber.

(C) Aplicações financeiras.

(D) Adiantamento de clientes

O gabarito preliminar foi a letra A – estoque.

Ocorre que “adiantamentos de clientes” também pode ser classificado como item não monetário.

Conforme a NBC TG 02 (R3) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS:

16. A característica essencial de item monetário é o direito a receber (ou a obrigação de entregar) um número fixo ou determinável de unidades de moeda. Alguns exemplos incluem: passivos de planos de pensão ou outros benefícios a empregados a serem pagos com caixa; provisões que devem ser liquidadas em caixa; passivos de arrendamento; e dividendos a serem distribuídos com caixa, que são reconhecidos como passivos. Da mesma forma, o contrato que preveja o direito a receber (ou a obrigação de entregar) um número variável de instrumentos patrimoniais da própria entidade ou uma quantidade variável de ativos, cujo valor justo a ser recebido (ou a ser entregue) iguala-se ao número fixo ou determinável de unidades de moeda, é considerado item monetário. Por outro lado, a característica essencial de item não monetário é a ausência do direito a receber (ou da obrigação de entregar) um número fixo ou determinável de unidades de moeda. Alguns exemplos incluem: adiantamento a fornecedores de mercadorias; adiantamento a prestadores de serviços; goodwill; ativos intangíveis; estoques; imobilizado; ativo de direito de uso; e provisões a serem liquidadas mediante a entrega de ativo não monetário. (Alterado pela Revisão CPC 13).(g.n)

Ou seja: se o adiantamento corresponder a uma quantidade fixa de produtos, é item não monetário.

Se o adiantamento corresponder a uma quantidade fixa de dinheiro, tem características de item monetário.

A NBC TG 02 (R3) destaca, com item não monetário, o adiantamento a fornecedores de mercadoria, o que está de acordo com o enunciado da questão (adiantamento de clientes efetuado a uma papelaria).

Assim, por apresentar duas respostas corretas, solicitamos a ANULAÇÃO da questão.

João comunicou a Maria que:

I. a Lei nº X, editada pela União, disciplinou as situações em que poderia ocorrer a renúncia a determinada posição jurídica;

II. a renúncia, para ser válida, deveria observar os estritos termos legais;

III. Pedro renunciou a um direito que deixou de integrar a sua esfera jurídica e, automaticamente, passou a integrar a esfera jurídica de Maria. Nas situações descritas por João em I, II e III, estamos perante, respectivamente, os denominados:

(A) poder estatal, direito positivo e direito natural.

(B) direito objetivo, direito natural e faculdade jurídica.

(C) direito positivo, direito objetivo e direito subjetivo.

(D) direito subjetivo, direito natural e dinâmica relacional.

Gabarito Preliminar FGV: C

Comentários:

Para o professor Arnoldo Wald, o direito subjetivo seria a concretização, em favor de determinada pessoa, de um direito objetivo baseado na norma, isto é, é o direito de exigir que alguém cumpra seu dever jurídico, sob pena de uma sanção.

Diante disso, é possível perceber que a afirmação III não se enquadra no conceito de direito subjetivo, uma vez que há, em verdade, a renúncia de um Direito que favorece um terceiro.

Embora tenha havido o exercício de uma faculdade estabelecida pelo Direito Objetivo, o exercício desse direito não teve por consequência a exigência de um comportamento de um terceiro, no cumprimento de um dever, sob pena de sanção.

Assim, não é possível enquadrar a situação da afirmativa III em algumas concepções de Direito Subjetivo consolidadas. Nesse sentido e com a devida vênia, solicitamos a anulação do gabarito.