Olá, pessoal. Tudo certo? No artigo de hoje veremos os Princípios Tributários para SEFAZ-RJ.

O artigo será dividido da seguinte forma:

- Considerações Iniciais

- Legalidade

- Novos Princípios

- Isonomia

- Não Surpresa

Sem mais delongas, vamos lá!

Considerações Iniciais

Iniciemos o resumo dos Princípios Tributários para SEFAZ-RJ.

Os princípios tributários constituem verdadeiras limitações ao poder de tributar do Estado, funcionando como garantias fundamentais para o contribuinte. Esses princípios estão previstos na Constituição Federal de 1988, e a sua regulamentação se dá por meio de lei complementar, conforme estabelece o artigo 146, inciso II da CF/88.

Outro ponto de atenção é saber que o rol dos princípios é exemplificativo, uma vez que a própria constituição expressa que “sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios (…) ”

Assim, saiba que:

Limitações ao Poder de Tributar = Princípios + Imunidades

Não será objeto deste artigo, mas lembre-se que a imunidade tributária é uma limitação ao poder de tributar que impede a incidência de tributos sobre determinados fatos, pessoas ou bens.

Trata-se de uma previsão constitucional que, ao invés de apenas excluir a incidência do tributo, proíbe o próprio poder público de instituí-lo em determinadas situações.

A imunidade tributária se diferencia das isenções, que são concedidas por lei e podem ser revogadas ou modificadas, enquanto a imunidade é estabelecida diretamente pela Constituição Federal e tem um caráter mais permanente.

Legalidade

Prosseguindo no resumo dos Princípios Tributários para SEFAZ-RJ, vamos abordar sobre a Legalidade Tributária.

O Princípio da Legalidade estabelece que nenhum tributo será instituído ou majorado sem que haja uma lei que o determine (CF/88, art. 150, I).

Importante entender que apesar de existirem exceções à legalidade para majoração, a literalidade deve ser respeitada. Além disso, não existe exceção a instituição de tributos.

Exceções à majoração:

- Extrafiscais: I.I, I.E, IPI, IOF

- Cide combustível

- ICMS monofásico:

- Atualização monetária da BC

- Alteração do prazo de recolhimento

Também é válido relembrar a aplicação das Medidas Provisórias no contexto do direito tributário (CF, Art. 62). A MP tem o mesmo status de Lei Ordinária e exige como requisitos relevância e urgência.

Ainda, saibamos sobre os efeitos na instituição ou majoração (Art. 62, §2º):

- Impostos (em regra): Efeitos no exercício seguinte a conversão da MP em lei

- Impostos excepcionados/demais tributos: Efeitos a partir da publicação da MP

Ou seja, deve ter ficado claro que cabe à lei instituir e definir os elementos dos tributos.

Entretanto, saiba que o STF já julgou favorável a possibilidade de que a ato normativo infralegal fixar o valor de taxa em proporção razoável com os custos da atuação estatal, desde que esse valor não seja atualizado por ato do próprio conselho de fiscalização em percentual superior aos índices de correção monetária legalmente previstos (STF, RE 838.284).

Novos Princípios

Continuemos no resumo dos Princípios Tributários para SEFAZ-RJ

É de conhecimento de todos que estamos passando por uma reforma tributária e obviamente isso impacta em todo o sistema, assim como nos princípios.

Assim, uma das alterações veio por meio da EC 123/2023, que incluiu:

CF, Art. 145, §3º O Sistema Tributário Nacional deve observar os princípios da simplicidade, da transparência, da justiça tributária, da cooperação e da defesa do meio ambiente.

- Simplicidade: propõe simplificar a forma de apuração e recolhimento dos tributos;

- Transparência: está relacionado ao contribuinte perceber a carga tributária que está sendo imposta;

- Justiça Tributária: tem relação com o princípio da capacidade contributiva;

- Cooperação: é o princípio que relaciona a imposição dos tributos ao contribuinte com a necessidade de arrecadação para o Estado honrar os direitos do contribuinte;

- Defesa do meio ambiente: várias regras da reforma buscam a preservação do meio ambiente e esse princípio reforça isso.

Além disso, também podemos citar o Princípio da sustentabilidade.

Princípio da sustentabilidade (CF, Art. 43, §4º): sempre que possível, a concessão dos incentivos regionais (CF, Art. 43, §2º, III) considerará critérios de sustentabilidade ambiental e redução das emissões de carbono

Por fim, saiba que as alterações na legislação tributária buscarão atenuar efeitos regressivos (CF, Art. 145, §4º)

Isonomia

Dando continuidade ao Princípios Tributários para SEFAZ-RJ, vamos abordar sobre a Isonomia.

Princípio da Isonomia/Igualdade (CF, Art. 150, II): é vedado à U, E, DF e M instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida (…)

A isonomia poderá ocorrer de forma horizontal, em que os diferentes pagam valores absolutos diferentes, porém alíquotas iguais; ou vertical, em que os diferentes pagam alíquotas diferentes.

Ainda, outro princípio que é intimamente ligado ao da Isonomia é o Princípio da capacidade contributiva.

Princípio da capacidade contributiva (CF, Art. 145, §1º): sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

Atente-se que o STF já julgou que pode ser aplicável a todos os tributos em alguma medida (STF, RE 406.955-AgR).

Além disso, quanto estamos falando em graduação de tributos, é imperioso conhecer o Princípio da progressividade das alíquotas e Princípio da essencialidade.

O Princípio da Progressividade das Alíquotas estabelece que as alíquotas dos impostos aumentam conforme a base de cálculo cresce, refletindo a capacidade econômica do contribuinte. Não se aplica a impostos reais como o ITBI, exceto para o ITCMD, mas é aplicável a impostos pessoais, como IR, ITR e IPTU, conforme previsto na Constituição Federal.

Já o Princípio da Essencialidade determina que produtos essenciais para a subsistência sejam tributados com alíquotas menores do que produtos não essenciais. Isso é aplicado em tributos como ICMS, IPI, IPTU e IPVA, visando uma tributação mais justa e acessível.

Não Surpresa

Para finalizar o resumo sobre os Princípios Tributários para SEFAZ-RJ, agora vamos ver o Princípio da não surpresa.

Princípio da não surpresa = irretroatividade + anterioridade (anual e Nonagesimal)

Princípio da não surpresa (CF, Art. 150, III): é vedado à U, aos E, ao DF e aos M cobrar tributos:

- Irretroatividade: em relação a FG ocorridos antes do início da vigência da lei que os houver instituído ou aumentado;

- Anterioridade: no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

- Noventena/nonagesimal: antes de decorridos 90 dias da data em que haja sido publicada a lei que os instituiu ou aumentou;

Mais importante que conhecer os princípios é decorar suas exceções, afinal é o que mais cai em prova.

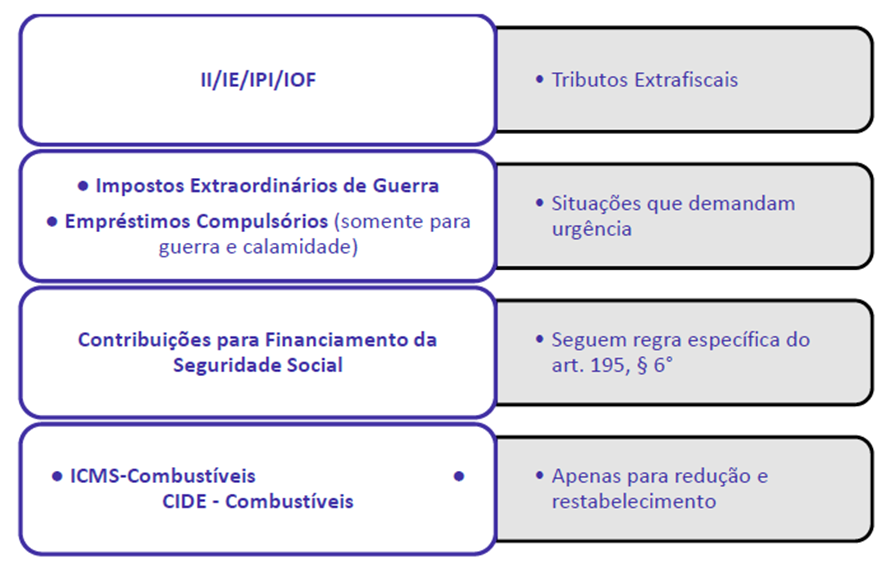

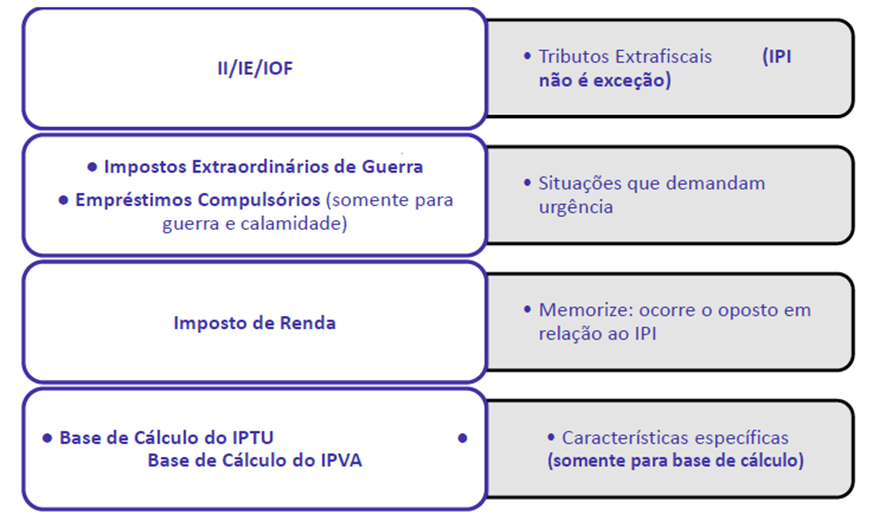

Tributos que Constituem Exceções ao Princípio da Anterioridade

Tributos que Constituem Exceções ao Princípio da Noventena

Ainda, saiba que a anterioridade é aplicada para redução ou supressão de benefícios fiscais, pois considera-se majoração indireta.

Entretanto, a redução ou a extinção de desconto para condições de pagamento não se considera majoração de tributo. E falando em pagamento, a alteração de prazo de recolhimento não se sujeita ao princípio da anterioridade

Ainda, a mera atualização monetária não está sujeita ao princípio da anterioridade e por fim, mas não menos importante, o princípio da anterioridade é aplicado apenas para tributos (e não para as multas).

Considerações Finais

Pessoal, chegamos ao final do resumo sobre a Princípios Tributários para SEFAZ-RJ, espero que o artigo tenha sido útil.

Existem outros princípios importantes em matéria tributária, como o não confisco, liberdade de tráfego entre outros.

Assim, não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos Abertos

Concursos 2024