Especialidade – Gestão Tributária

Com provas aplicadas no ultimo domingo (1º), foram liberados os gabaritos preliminares da prova 3 do concurso ISS SP para Auditor Fiscal Tributário Municipal.

O período para interposição de recursos ficará aberto entre os dias 04 e 05 de outubro, através do site da Fundação Vunesp.

O Estratégia te acompanha em toda a sua jornada de estudos, do pré ao pós-edital. Por isso, nosso time de professores analisou os gabaritos preliminares e montou sugestões de recursos para que você possa garantir um pontinhos extras!

Vale ressaltar que existem quatro versões de cada prova. Portanto, se atente à sua versão e compare com a que estamos utilizando:

Conhecimentos específicos – prova 3

Contabilidade Pública – Questões 24:

Proposta de recurso: Prof. Leandro Rayelle

Aluno: faça o recurso com as suas próprias palavras, uma vez que não são admitidos recursos idênticos

24. Um município possui despesa de pessoal do poder executivo no valor de R$ 5.400.000,00. Considerando que este valor é o limite da despesa com pessoal, autorizada pelo Lei de Responsabilidade Fiscal, é correto afirmar que a receita corrente líquida desse ente é, em R$, de aproximadamente:

(A) 9.000.000,00.

(B) 21.333.000,00.

(C) 10.000.000,00.

(D) 7.715.000,00.

(E) 16.667.000,00.

Comentários:

O gabarito preliminar da banca examinadora trouxe o item E. Entretanto, conforme a Lei Complementar nº 101/2000 (LRF),

“Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

I – União: 50% (cinquenta por cento);

II – Estados: 60% (sessenta por cento);

III – Municípios: 60% (sessenta por cento).

Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais:

III – na esfera municipal:

a) 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver;

b) 54% (cinquenta e quatro por cento) para o Executivo.” Grifos meus.

O enunciado elencou que o município possui despesa de pessoal do poder executivo no valor de R$ 5.400.000,00 e ainda informa que este valor é o limite da despesa com pessoal, autorizada pelo Lei de Responsabilidade Fiscal, logo, o supracitado valor representa 54% da Receita Corrente Líquida do Município em questão.

Dessa forma, aplicando uma regra de três simples, chegamos ao seguinte cálculo:

R$ 5.400.000,00 à 54%

RCL do Município à 100% (limite máximo)

- RCL do Município = R$ 5.400.000,00/0,54 = R$ 10.000.000,00

Portanto, solicita-se a alteração de gabarito para o item C, pois o item E não condiz com o cálculo correto da assertiva.

Gabarito sugerido: C

Contabilidade Societária – Questões 46, 53, 54 e 57:

Proposta de recurso: Prof. Marcondes Fortaleza

Aluno: faça o recurso com as suas próprias palavras, uma vez que não são admitidos recursos idênticos

QUESTÃO 46

Gabarito preliminar: alternativa C

Sugestão: mudança para alternativa E

A questão trata de DFC e pede o Fluxo de Caixa das Atividades Operacionais.

A variação do caixa e equivalentes caixa, de 2021 para 2022, foi positiva em 649.200, conforme apontado no Balanço Patrimonial fornecido pela banca.

Sabemos que a variação do caixa e equivalentes caixa é explicada pela repercussão dos fluxos operacionais, de investimento e de financiamento.

Resta claro que o Fluxo de Investimentos não consumiu nem gerou caixa, conforme apontado pela própria banca no gabarito da questão 47.

De posse dessa informação, se encontrarmos o fluxo de financiamento, conseguiremos chegar ao fluxo das operações facilmente.

O problema com o gabarito preliminar gira em torno das despesas financeiras. A alternativa apontada como correta pela banca não leva em consideração a informação de que as despesas financeiras NÃO foram pagas.

Ora, se as despesas financeiras não foram pagas e se não há no balanço patrimonial uma conta de juros a pagar, resta evidente que as despesas financeiras foram incorporadas ao empréstimo, através do seguinte lançamento:

D- Despesa financeira————– 2.000,00

C- Empréstimos – CP————– 2.000,00

Sendo assim, o aumento do saldo da conta empréstimos no montante de 200.000,00 é explicado pela incorporação de juros de 2.000,00 e pela obtenção de um novo empréstimo de apenas 198.000,00.

Fluxo de Financiamento:

Obtenção de Empréstimos – CP: + 198.000,00

Pagamento de Dividendos a Pagar: – 200.000,00

Pagamento de Financiamento de LP: – 50.000,00

Caixa Consumido – Fluxo Financ.: – 52.000,00

Podemos, agora, encontrar o fluxo das operações pela fórmula:

Variação das disponibilidades = Operacional +/- Investimento +/- Financiamento

+ 649.200,00 = Operacional + 0 – 52.000,00

Operacional = + 701.200,00

QUESTÃO 53

Gabarito preliminar: alternativa B

Sugestão: anulação da questão

A questão solicita o total da despesa com encargos financeiros reconhecida em 20×1.

De início, cabe aqui trazer a definição do CPC 08 para encargos financeiros:

Encargos financeiros são a soma das despesas financeiras, dos custos de transação, prêmios, descontos, ágios, deságios e assemelhados, a qual representa a diferença entre os valores recebidos e os valores pagos (ou a pagar) a terceiros.

De posse disso, entendemos que houve dois problemas com a questão.

Em primeiro lugar, não foi fornecida a taxa de custo efetivo da operação, a qual seria essencial para o cálculo dos custos de transação do período. É certo que, diante das informações apresentadas e com a utilização de conhecimentos que extrapolam o estrito campo da contabilidade, poderíamos chegar ao percentual da taxa efetiva (isso, após lidar com cálculos extremamente trabalhosos o que, diga-se de passagem, não se coaduna com o modo inteligente como a VUNESP vem cobrando os conhecimentos nas provas de contabilidade).

Em segundo lugar, e aqui chegamos a um erro que fere de morte a questão, o gabarito apontado pela banca não considera a atualização monetária anual pelo IPCA, a qual irá aumentar a diferença entre o valor recebido e o valor a pagar, representando, assim, mais um item que irá compor os encargos financeiros.

Desse modo, tendo em vista que levando em consideração a variação anual pelo IPCA não há alternativa correta a ser marcada, solicitamos a anulação da questão.

QUESTÃO 54

Gabarito preliminar: alternativa C

Sugestão: anulação da questão

A questão solicita o saldo de debêntures a pagar em 31/12/X1, considerando um IPCA de 3,5% entre 01/01/X1 e 31/12/X1.

Vamos ao cálculo do saldo atualizado das debêntures a pagar em 31/12/X1:

Valor inicial (líquido) das debêntures a pagar: 12.560.000,00

Encargos do período incorporados às debentures a pagar: 1.751.479,03

14.311.479,03

Sobre esse montante deve incidir a atualização monetária de 3,5%:

14.311.479,03

+ 500.901,76 [variação pelo IPCA de 3,5%]

14.812.380,79 saldo das debêntures a pagar em 31/12/X1

Como não há, entre as alternativas apresentadas, uma correta, solicitamos a anulação da questão.

QUESTÃO 57

Gabarito preliminar: alternativa A

Sugestão: anulação da questão

A questão trata de reserva legal. Vamos iniciar, portanto, trazendo as disposições da Lei 6.404/76 sobre referida reserva:

Reserva Legal

Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

§ 1º A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital de que trata o § 1º do artigo 182, exceder de 30% (trinta por cento) do capital social.

Vamos ao cálculo da reserva.

O valor base é 5% do lucro líquido, ou seja, 5% de 400.000 = 20.000

Como ponto de partida, esse é o valor máximo que poderia ser constituído no exercício de 2022. Desse modo, já podemos descartar a alternativa B (“poderá ser constituída no valor máximo de 40.000,00”).

Acontece que há um percentual máximo para o saldo da reserva legal. Conforme caput do art. 193, o saldo final da reserva legal não poderá ultrapassar, jamais, 20% do capital realizado.

Na questão, mesmo constituindo todo o valor base de 20.000, referido teto não seria desrespeitado:

100.000 + 20.000 ≤160.000 [20% de 800.000]

Outro fator a ser considerado. De acordo com § 1º do art. 193, a reserva legal pode deixar de ser constituída a partir do momento em que o saldo dessa reversa, somado ao saldo das reservas de capital, chegar a 30% do capital social. Na questão, essa situação já foi alcançada, pois, pelas informações prestadas inicialmente, o saldo da reserva legal, somado ao das reservas de capital, já supera 30% do capital social antes mesmo da constituição da reserva legal de 2022:

100.000 + ______ + 200.000 + 100.000 > 240.000 [30% de 800.000]

Desse modo, a entidade poderia optar em não constituir a reserva legal no referido exercício. A verdade que ela poderia decidir qualquer coisa entre não constituir e constituir até 20.000,00.

Vamos analisar as assertivas:

(A) possui constituição facultativa até o limite de R$ 10.000,00.

Errado, pois possui constituição facultativa até 20.000,00. Não há esse limite de 10.000,00 para constituição facultativa. Do modo como a assertiva foi construída, fica parecendo, por exemplo, que a reserva legal não possui constituição facultativa no valor de 15.000,00, quando, na realidade, a empresa pode não constituir ou pode constituir qualquer valor entre 1,00 e 20.000,00.

(B) poderá ser constituída no valor máximo de R$ 40.000,00.

Errado. De jeito nenhum poderá ser constituído um valor superior a 20.000,00.

(C) não pode ser constituída no exercício de 2022.

Errado. Poderá ser constituído qualquer valor até o limite de 20.000,00

(D) deverá ser obrigatoriamente constituída no valor de R$ 10.000,00.

Errado, a empresa pode não constituir ou pode constituir qualquer valor entre 1 e 20.000,00.

(E) deverá ser obrigatoriamente constituída no valor de R$ 20.000,00.

Errado, a empresa pode não constituir ou pode constituir qualquer valor entre 1 e 20.000,00.

Gestão Pública Contemporânea – Questões 74 e 78:

Proposta de recurso: Profa. Elisabete Moreira

Aluno: faça o recurso com as suas próprias palavras, uma vez que não são admitidos recursos idênticos.

Questão 74

74. A participação social, como mecanismo de visibilidade ampla de demandas sociais e de exercício democrático, traz um duplo desafio para a capacidade de intervenção estatal. Considerando a afirmação apresentada, assinale a alternativa correta.

(A) De um lado a participação ocorre num espaço crescentemente politizado, com disputas, nas quais se concentram esforços de construção de mediação e de composição de interesses, de outro, a ampliação de demandas em prol de maior equidade pressupõe maior ação do Estado.

(B) A participação se dá de forma mais ordenada, com conselhos executivos e deliberativos, valendo-se, também, da manifestação da sociedade em geral, por meios eletrônicos e captação de demandas e de iniciativas da sociedade.

(C) A participação se dá por meio de ações do poderes executivos, de qualquer esfera, tomando por base as boas práticas de planejamento e avaliação de políticas públicas, sendo complementadas por informações e dados advindos da participação popular para debate e deliberações sobre as políticas atuais e outras proposições.

(D) A participação se dá por meio de movimentos populares e pela captação da opinião pública em sessões de audiências específicas sobre temas de políticas púbicas, valendo-se, também, de estudos técnicos e determinações do Estado para fazer frente às demandas socioambientais.

(E) Uma parte da participação se dá pelas ações legislativas, que se voltam a preparar embasamento técnico para a consolidação de projetos de lei fundados em ações populares, outra parte se valendo de estudos técnicos e determinações do Estado para fazer frente às demandas socioambientais.

COMENTÁRIO:

A banca considerou alternativa “A” como correta, no entanto, vários autores discorrem que a participação social apresenta como desafio para o poder púbico a dificuldade de reunir a multiplicidade de atores, como colocado na alternativa “b”, que elenca os conselhos executivos, deliberativos, manifestação da sociedade em geral e captação de demandas e de iniciativas da sociedade.

A questão trata do duplo desafio do Estado em promover a participação popular. Nesse caso, vários autores asseveram que um dos grandes desafios atuais do poder público está em priorizar os diversos pleitos, dos diversos atores envolvidos, ou seja, conforme afirma a alternativa “B”, de um lado, estão os conselhos atuando de forma mais ordenada, e, de outro, conforme a alternativa, há a manifestação da sociedade. O trecho extraído do sítio do IPEA retrata a multiplicidade de atores que participam:

“Durante esse período, programas estruturantes como as medidas conjunturais relevantes foram decididos e implementados por meio de diálogo direto e da mais ampla negociação com os movimentos sociais. Para isso foram criados ou ampliados diversos canais de interlocução do Estado com os movimentos sociais – conferências, conselhos, ouvidorias, mesas de diálogo etc. -, que já configuram o embrião de um verdadeiro sistema nacional de democracia participativa.” (IPEA, 2011) (https://www.ipea.gov.br/desafios/index.php?option=com_content&view=article&id=2493:catid=28&Itemid=23)

Em outro artigo, o entendimento é de que o desafio atual do estado é centrar esforços em trabalhar diretamente a qualidade das relações com a sociedade, na promoção da participação e do exercício democrático. O trecho a seguir reflete este pensamento:

Mulgan (2010) argumenta que o governo pode obter mais resultados centrando esforços em trabalhar diretamente a qualidade das relações com a sociedade. O governo torna-se o ponto focal de várias relações entre as esferas econômica e social, organizadas de maneira a estabelecer confiança, legitimidade e valor público.

Outro trecho do mesmo artigo, assevera:

“Complexidade, emergência, redes e participação social são elementos que se entrelaçam na dinâmica moderna da atuação estatal. O que se entende comumente por participação é a abertura de espaços ao envolvimento da sociedade civil nas atividades de definição, formulação, implementação, monitoramento e avaliação de políticas públicas.” (FERRAREZI E OLIVEIRA, 2012)

Ou seja, os trechos extraídos acima, mostram que a alternativa “B” é a mais correta, pois apresenta os vários atores, ordenados ou não, que constituem o grande desafio do Estado, na era da informação e globalização.

Neste sentido, Castells (1999) defende que:

Para Castells (1999), o Estado-rede é a forma de sobrevivência do Estado na era da informação e da globalização. A administração flexível e conectada seria o instrumento indispensável desse novo tipo de Estado. Para efetivar a construção do Estado-rede, oito princípios precisam ser trabalhados e incorporados (Castells, 1999): subsidiariedade ou descentralização; flexibilidade; coordenação; participação cidadã; transparência administrativa; modernização tecnológica; transformação dos agentes da administração; e retroação na gestão.

Assim, entende-se que a alternativa “B” é a resposta correta, na medida em que apresenta como duplo desafio, para a capacidade de intervenção estatal, a participação dos vários atores da sociedade. Por isso, pede-se a troca do gabarito para alternativa “B”.

MULGAN, Geoff (2010). The birth of the relational state. Disponível em: . Acesso em: 27-06-2011.

Elisabete Ferrarezi – ENAP – Escola Nacional de Administração Pública Endereço eletrônico: [email protected]

Clarice G. Oliveira – Secretaria de Assuntos Estratégicos / Presidência da República Endereço eletrônico: [email protected]

REFLEXÕES SOBRE A EMERGÊNCIA DA PARTICIPAÇÃO SOCIAL NA AGENDA DAS POLÍTICAS PÚBLICAS: DESAFIOS À FORMA DE ORGANIZAÇÃO BUROCRÁTICA DO ESTADO

Questão 78

78. Ao longo das últimas décadas no Brasil, observa-se a progressão do modelo de governo eletrônico, com a evolução de tecnologias de informação e comunicação (TICs), transformando-se em digital. Um marco dessa mudança na administração pública federal foi:

(A) em 2018, o Sistema de Registros de Preços foi instituído, estabelecendo procedimentos para futuras contratações de serviços e aquisição de bens.

(B) o estabelecimento, em 2012, do Sistemas de Convênios (Siconv) que passou a atender todo o ciclo de transferências de recursos voluntários.

(C) em 2015, o lançamento do Modelo de Software Público, trazendo garantias para políticas de registro e usabilidade de softwares.

(D) em 2018, após anos de intensa informatização dos processos internos de trabalho, é lançada a Estratégia de Governança Digital.

(E) a criação, em 2021, do programa Startup.Gov.br, acelerando o desenvolvimento de projetos de transformação digital.

COMENTÁRIO:

A banca apresentou a alternativa “E” como correta. No entanto, trazemos os seguintes argumentos.

O edital do certame, no item 7, da disciplina de Gestão Pública Contemporânea, apresenta o tema “Governo eletrônico” e nada mais. Entende-se que o candidato deveria ter conhecimento acerca do tema, mas não necessariamente do ano de lançamento dos vários programas criados no âmbito do governo eletrônico, ou seja, o conhecimento exigido extrapola o tema do edital.

Além disso, conforme trecho abaixo, em 2018 foi lançada a “Estratégia de governança digital: transformação digital, conforme apresentada na alternativa “D” da questão, levando o candidato a erro. O trecho extraído do texto publicado na revista de “Comunicologia” demonstra esta situação:

“Em 2018, foi lançado pelo governo federal o documento “Estratégia de Governança Digital: Transformação Digital – cidadania e governo”, uma revisão do documento anterior, cocriado por meio de oficinas e de consulta pública, envolvendo

especialistas do governo, da iniciativa privada, de organizações da sociedade civil e da academia.” (MESQUITA, 2019, P. 171).

COMUNICOLOGIA | v. 12, n. 2 – Jul./Dez. / 2019 | ISSN 1981-2132 – A EVOLUÇÃO DO GOVERNO ELETRÔNICO NO BRASIL E A CONTRIBUIÇÃO DAS TIC NA REDEFINIÇÃO DAS RELAÇÕES ENTRE GOVERNO E SOCIEDADE. Kamila Mesquita. https://portalrevistas.ucb.br/index.php/RCEUCB/article/view/10900

Outro ponto que merece destaque é que a resposta que a banca atribuiu como correta para a questão também apresenta dubiedade para o candidato, pois no sítio oficial do governo, que trata do Programa de Startup, há a informação de que o programa foi criado em 2012 e que já executou cinco ciclos, levando o candidato a erro.

“O Startup Brasil foi criado em 2012 a fim de fomentar o desenvolvimento de novos negócios inovadores e estruturar o ecossistema brasileiro de investimento em startups.

O Programa já executou cinco ciclos de aceleração – de 2013 a 2019 – apoiando 229 startups distribuídas por cinco turmas, oriundas de 19 estados e 13 países. Até 2019, o MCTI aportou R$ 42.672.000,00 em projetos de pesquisa, desenvolvimento e inovação (PD&I) de startups de tecnologia da informação e comunicação (TIC). A iniciativa alavancou aproximadamente R$ 392 milhões em investimentos externo (fator de investimento público e externo em 9,2x – ou seja, para cada R$1,00 investido pelo governo as startups do Programa arrecadaram R$9,20 em investimento privado) e gerou mais de 2.832 empregos diretos.

Recebeu o segundo lugar no concurso de Inovação na Gestão Pública Federal da Escola Nacional de Administração Pública (2016).” Fonte: https://www.gov.br/startuppoint/pt-br/legado/programas/startup-brasil#:~:text=O%20Startup%20Brasil%20foi%20criado,brasileiro%20de%20investimento%20em%20startups.

Levando-se em consideração os argumentos apresentados, solicita-se a anulação da questão, por apresentar as alternativas “d” e “e” como passíveis de estarem corretas.

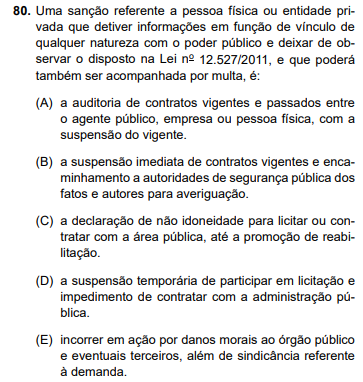

Gestão Pública Contemporânea – Questão 80:

Proposta de recurso: Prof. Herbert Almeida

Aluno: faça o recurso com as suas próprias palavras, uma vez que não são admitidos recursos idênticos.

- O gabarito preliminar da banca foi a letra C.

Contudo, não existe, expressamente, a sanção de “declaração de não idoneidade” na Lei 12.527/2011. É possível, porém, “adaptar” a redação e considerar que “declaração de não idoneidade” (letra C) é sinônimo de “declaração de inidoneidade”. Esta última consta no art. 33, V.

Porém, o enunciado da questão solicita uma sanção que poderá ser acumulada com a multa. Nesse caso, o art. 33, § 1º, somente admite a acumulação com multa das penas definidas nos incisos I, III e IV do mesmo artigo, quais sejam: I – advertência; III – rescisão do vínculo com o poder público; IV – suspensão temporária de participar em licitação e impedimento de contratar com a administração pública por prazo não superior a 2 (dois) anos.

Por outro lado, não é possível acumular a “declaração de inidoneidade” (inciso V) com a multa (inciso II), nos termos do art. 33, § 1º, da Lei de Acesso à Informação.

Já a sanção de “suspensão temporária de participar em licitação e impedimento de contratar com a administração pública”, citada na letra D, pode ser acumulada com multa, na forma do art. 33, § 1º, da Lei de Acesso à Informação.

Dessa forma, requisita-se a alteração do gabarito preliminar para D, em razão dos argumentos já citados.

Para ficar por dentro de todas as informações sobre o concurso ISS SP, além das sugestões de recursos, não deixe de conferir nosso artigo completo sobre a seleção:

Assinatura Concursos

Assinatura de 1 ano ou 2 anos

Quer saber tudo sobre concursos previstos?

Confira nossos artigos!