Quer interpor recursos contra o gabarito de Auditor do concurso ISS Fortaleza? Confira as possibilidades neste artigo!

O concursoISS Fortaleza teve suas provas para Auditor aplicadas no último domingo, 16 de julho. Com isso, já foram divulgados os gabaritos preliminares da etapa.

Pretende interpor recurso para o concurso da Secretaria de Finanças de Fortaleza? Todo o processo deve ser realizado nos dias 19 de 20 de julho, através do site do Cebraspe.

E para te ajudar, nossos professores analisaram os gabaritos provisórios e identificaram algumas possibilidades de recursos. Confira abaixo e não perca o prazo:

Assista ao webinário: recursos – ISS Fortaleza Auditor

ISS Fortaleza Auditor: recursos para Direito Tributário

Questão 106 – O ouro, quando definido como ativo financeiro, sujeita-se à incidência do imposto sobre operações financeiras (IOF), e o fruto dessa arrecadação deverá ser obrigatoriamente repartido com os estados, o Distrito Federal e os Municípios.

Gabarito Preliminar: Correto

Recurso: De acordo com o art. 153, § 5º, da CF/88, o IOF (imposto de competência da União) incidente sobre o ouro definido em lei como ativo financeiro ou instrumento cambial deve ser repartido com os demais entes tributantes, porém, a repartição ocorre conforme a origem.

Vejamos a redação do dispositivo supracitado:

Art. 153.

(…)

§ 5º O ouro, quando definido em lei como ativo financeiro ou instrumento cambial, sujeita-se exclusivamente à incidência do imposto de que trata o inciso V do “caput” deste artigo, devido na operação de origem; a alíquota mínima será de um por cento, assegurada a transferência do montante da arrecadação nos seguintes termos: (Vide Emenda Constitucional nº 3, de 1993)

I – trinta por cento para o Estado, o Distrito Federal ou o Território, conforme a origem;

II – setenta por cento para o Município de origem.

Deve-se ter atenção quanto ao critério de origem, pois ele é um fator que define o ente federado que receberá os recursos do IOF repartido.

Assim, percebe-se que a repartição será para o Estado e Municípios, ou para o Distrito Federal, dependendo da origem. O próprio texto constitucional no inciso I incluir a palavra “ou”, isto é, se o Distrito Federal receber, o Estado não recebe.

Porém, a redação da banca indica que a repartição deve ser feita com todos os entes, desconsiderando-se o critério de origem do ouro. Afinal, foi dito apenas que “fruto dessa arrecadação deverá ser obrigatoriamente repartido com os estados, o Distrito Federal e os Municípios”.

Isolando-se tal afirmação, não há outra conclusão senão a de que todos os entes recebem os recursos do IOF, ao mesmo tempo, sem considerar a origem.

Por todo exposto, solicitamos alteração do gabarito para “Errado”.

Questão 110 – A concessão de isenção de imposto federal deve ser feita por lei ordinária específica e, quando concedida por prazo certo, não pode ser revogada ou modificada antes do término do referido prazo.

Gabarito Preliminar: Correto

Recurso: A questão se baseia na previsão do art. 178 do CTN:

Art. 178 – A isenção, salvo se concedida por prazo certo e em função de determinadas condições, pode ser revogada ou modificada por lei, a qualquer tempo, observado o disposto no inciso III do art. 104. (Redação dada pela Lei Complementar nº 24, de 1975)

A isenção, como regra, pode ser livremente suprimida, exceto a isenção caracterizada como onerosa. E é este o ponto questionado sobre o gabarito da questão: a isenção onerosa só é caracterizada se estiverem presentes dois requisitos: prazo certo e imposição de condições ao contribuinte.

A questão omite o segundo requisito e, ainda assim, caracteriza tal isenção como onerosa.

Vejamos o que dizem os autores sobre a interpretação desse dispositivo:

“Ademais, temos dito que a onerosidade das isenções, criando-lhe uma “blindagem” contra os efeitos da exigibilidade da lei revogadora do benefício legal, desponta a partir do preenchimento cumulativo de dois requisitos, constantes do art. 178:” A isenção, salvo se concedida por prazo certo e em função de determinadas condições, pode ser revogada ou modificada por lei, a qualquer tempo (…)”.

SABBAG, Eduardo. Manual de Direito Tributário. 8ª Edição. São Paulo: Editora Saraiva, 2016. Pág. 999

“Para ser abrangida pela exceção à plena revogabilidade, a isenção precisa ser concedida em função de determinadas condições (onerosa) e por prazo certo. Atualmente, tem-se defendido como onerosa apenas a isenção que cumpra ambos os requisitos (…)”.

Também é esta a jurisprudência do STF sobre o tema:

Agravo Regimental em Recurso Extraordinário. Constitucional. Tributário. Isenção concedida e deferida a prazo certo. Livre supressão. Impossibilidade. Súmula 544 do STF. Alegada ofensa ao art. 97 da CF. Inexistência. Agravo improvido. I – O acórdão recorrido encontra-se em consonância com a jurisprudência desta Corte, no sentido de que a isenção tributária, quando concedida por prazo certo e mediante o atendimento de determinadas condições, gera direito adquirido ao contribuinte beneficiado. Incidência da Súmula 544 do STF. (…).

[RE 582.926 AgR, rel. min. Ricardo Lewandowski, 1ª T, j. 10-5-2011, DJE 100 de 27-5-2011.]

E, para finalizar, a própria banca CEBRASPE já adotou essa linha de entendimento em outros certames:

“(CEBRASPE/Procurador do Tribunal de Contas de Rondônia/2019)

Acerca das causas de exclusão do crédito tributário, assinale a opção correta.

A) A isenção sujeita a termo, concedida de forma onerosa e que impõe investimento ao contribuinte beneficiário, não pode ser livremente suprimida.

Alternativa considerada Correta

(CEBRASPE/DELEGADO-Polícia Federal/2018)

As isenções tributárias onerosas e concedidas por prazo certo geram direito adquirido à sua fruição pelo beneficiário, no prazo em que for estipulado, desde que ele cumpra as condições previstas na lei.

Gabarito: CORRETA

Diante disso, solicitamos a alteração da resposta da questão para “Errada”, pois, a rigor, não está em consonância com a doutrina majoritária, o posicionamento da Suprema Corte e, ainda, o posicionamento desta Banca Examinadora.

ISS Fortaleza Auditor: recursos para Português

Questão 1: Infere-se da leitura do último parágrafo que, em relação à pergunta que inicia o texto, os porta-vozes do mercado financeiro responderiam que responsabilidade fiscal não combina com responsabilidade social.

Na questão 1, entendo que o gabarito da banca contraria totalmente a literalidade do texto:

A pergunta é: “Responsabilidade fiscal combina com responsabilidade social?”.

Na primeira linha do último parágrafo, temos EXPRESSAMENTE:

Podemos agora formular com precisão: o mercado financeiro não vê antagonismo entre responsabilidade fiscal e responsabilidade social…

Ora, se não vê antagonismo, não vai responder que não combina.

Portanto, o gabarito deveria ser ERRADO.

Na questão 5, temos a expressão “imutável”, que se refere ao fato de os economistas ortodoxos serem teimosos, não mudarem de opinião mesmo com evidências ao contrário. Daí, a expressão entre parênteses (e imune aos fatos) repete justamente essa ideia de uma visão indiferente aos fatos, uma visão imutável, insensível a argumentação.

Portanto, o conteúdo entre parênteses reitera sim a ideia de “imutabilidade”.

ISS Fortaleza Auditor: recursos para Direito Administrativo

Questão 43. Um sistema de governo compreende as relações institucionais estabelecidas entre os órgãos integrantes dos Poderes Legislativo e Executivo, bem como os aspectos referentes à investidura e à continuação ou destituição dos governantes do poder.

Comentário:

De fato, o sistema de governo versa sobre as relações entre os Poderes Legislativo e Executivo. Nesse caso, os principais modelos são o parlamentarismo, marcado pela ampla colaboração entre os dois Poderes, e o presidencialismo, no qual há é o predomínio da divisão dos Poderes. Neste último, o Presidente da República exerce o duplo papel de chefe de Estado e chefe de Governo.

Porém, a instituição e a transmissão do poder são representadas pela FORMA de governo. Nesta linha, Marcelo Alexandrino e Vicente Paulo explicam que o sistema de governo versa sobre o modo como se dá a relação entre o Poder Legislativo e o Poder Executivo no exercício das funções governamentais (2020, p. 19). Por outro lado, os mesmos autores explicam que: “o conceito de forma de governo refere-se à maneira como se dá a instituição do poder na sociedade, e como se dá a relação entre os governantes e os governados”. Por fim, os autores explicam que o sistema de governo pode ser o parlamentarista e o presidencialista, enquanto a forma de governo pode ser a monarquia e a república.

Portanto, percebe-se que o quesito está errado, já que o trecho final trata do conceito de forma de governo e não de sistema de governo.

É possível citar as obras de Marcelo Alexandrino e Vicente de Paulo (Direito Administrativo Descomplicado) como fundamento do recurso.

Considerando o disposto na Lei de Improbidade Administrativa — Lei n.º 8.429/1992 — e o entendimento do Superior Tribunal de Justiça (STJ) acerca da matéria, julgue os itens a seguir.

Questão 120. É viável a propositura de ação civil de improbidade administrativa exclusivamente contra o particular, sem a concomitante presença de agente público no polo passivo da demanda.

Comentário:

Realmente, em regra, não é possível propor a ação de improbidade sem a presença de um agente público no polo passivo ação de improbidade.

Contudo, a questão expressamente solicitou que o item fosse julgado conforme o posicionamento do STJ.

Nesta linha, a Primeira Turma do STJ firmou entendimento de que: “com o advento da Lei 8.429/1992 (Lei de Improbidade Administrativa), o particular que recebe subvenção, benefício ou incentivo público passou a se equiparar a agente público, podendo, dessa forma, figurar sozinho no polo passivo em ação de improbidade administrativa”.

Nesse caso, a ementa do acórdão dispõe que (REsp 1845674):

2. O art. 1º, parágrafo único, da Lei n. 8.429/1992 submete as entidades que recebam subvenção, benefício ou incentivo, fiscal ou creditício, de órgão público à disciplina do referido diploma legal, equiparando os seus dirigentes à condição de agentes públicos.

3. Hipótese em que os autos evidenciam supostas irregularidades perpetradas pela organização não governamental denominada Instituto Projeto Viver, quando da execução de convênio com recursos obtidos do Governo Federal, circunstância que equipara o dirigente da referida ONG a agente público para os fins de improbidade administrativa, nos termos do dispositivo acima mencionado.

Trata-se, portanto, de particular equiparado a agente público.

Inclusive, a Lei 14.230/2021 incorporou esta regra, conforme consta no art. 2º, parágrafo único, da Lei 8.429/1992:

Parágrafo único. No que se refere a recursos de origem pública, sujeita-se às sanções previstas nesta Lei o particular, pessoa física ou jurídica, que celebra com a administração pública convênio, contrato de repasse, contrato de gestão, termo de parceria, termo de cooperação ou ajuste administrativo equivalente.

Assim, a LIA passou a dispor expressamente que o “particular” poderá responder por improbidade.

Com efeito, o enunciado solicita se “é viável” a propositura. Ainda que a situação seja excepcional, de fato “é viável” propor a ação contra o particular, desde que ele receba recursos públicos.

Dessa forma, sugere-se a alteração do gabarito para certo ou a anulação da questão, uma vez que a redação não pode ser analisada de forma objetiva, a partir da nova redação da Lei de Improbidade e do entendimento do STJ firmado no REsp 1845674.

ISS Fortaleza Auditor: recursos para AFO

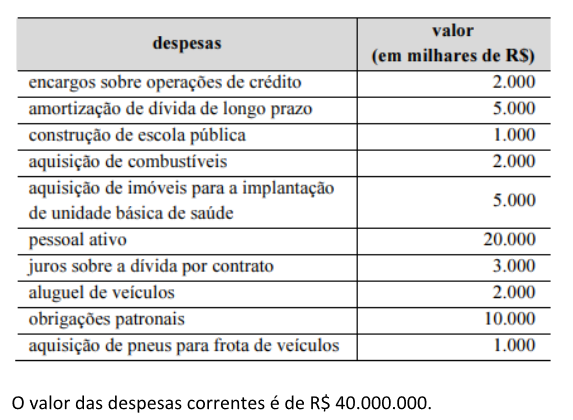

Questão 52. Considerando que as informações precedentes sejam relativas ao demonstrativo financeiro de receitas e despesas de um ente da Federação no exercício de 2022, julgue os próximos itens.

Consolante a Lei nº 4.320/64 Art. 12. A despesa será classificada nas seguintes categorias econômicas

DESPESAS CORRENTES

Despesas de Custeio Transferências Correntes Art. 13. Observadas as categorias econômicas do art. 12, a discriminação ou especificação da despesa por elementos, em cada unidade administrativa ou órgão de governo, obedecerá ao seguinte esquema:

DESPESAS CORRENTES

Despesas de Custeio Pessoa Civil Pessoal Militar Material de Consumo

Serviços de Terceiros Encargos Diversos Transferências Correntes Subvenções Sociais Subvenções Econômicas Inativos

Pensionistas Salário Família e Abono Familiar Juros da Dívida Pública Contribuições de Previdência Social Diversas Transferências Correntes.

Além disso, segundo o Manual Técnico de Orçamento (MTO) [p.68] e MCASP 9ª Ed. [p.82] “Despesas Correntes são as que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.”

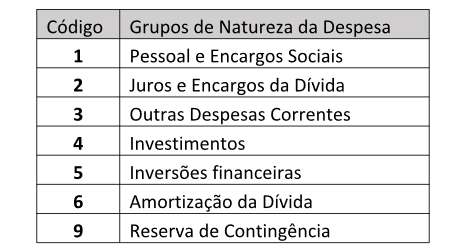

O grupo de natureza das despesas, conforme os supracitados Manuais e o Anexo IV, atualmente consubstanciados no Anexo II, da Portaria Conjunta STN/SOF nº 163, de 2001, são os seguintes:

Nesse diapasão e, consoante a tabela fornecida pelo enunciado, temos que são despesas correntes:

Encargos sobre operações de créditos – R$ 2.000,00 Aquisição de Combustíveis – R$ 2.000,00 Pessoal Ativo – R$ 20.000,00 Juros sobre a dívida por contrato – R$ 3.000,00 Aluguel de Veículos – R$ 2.000,00 Obrigações Patronais – R$ 10.000,00 Aquisição de pneus para frota de veículos – R$ 1.000,00

Total = R$ 40.000,00.

Dessa forma, solicita-se da estimada banca a alteração de gabarito para CERTO.

QUESTÃO 65. Considere-se que certa entidade pública tenha realizado regular licitação para a compra de ambulâncias e que a entrega delas tenham sido efetivada e devidamente atestada pelo órgão público no dia 31 de dezembro de 2022, mas que o pagamento tenha sido realizado somente 60 dias após tal entrega. Nessa situação hipotética, foram devidamente cumpridos os estágios da despesa de fixação e empenho.

Conforme a legislação, em especial a Lei nº 4.320/64: “Art. 58. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Art. 63. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. § 1° Essa verificação tem por fim apurar: I – a origem e o objeto do que se deve pagar; II – a importância exata a pagar; III – a quem se deve pagar a importância, para extinguir a obrigação. § 2º A liquidação da despesa por fornecimentos feitos ou serviços prestados terá por base: I – o contrato, ajuste ou acordo respectivo; II – a nota de empenho; III – os comprovantes da entrega de material ou da prestação efetiva do serviço.”

Consoante o Manual de Contabilidade Aplicada ao Setor Público MCASP 9ª Ed., são etapas da despesa pública o Planejamento e a Execução da Despesa. O planejamento abrange: a fixação da Despesa, que se refere aos limites de gastos, incluídos nas leis orçamentárias com base nas receitas previstas, a serem efetuados pelas entidades públicas, bem como as fases de Descentralizações de Créditos Orçamentários, Programação Orçamentária e Financeira e o Processo de Licitação e Contratação.

A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/1964: empenho, liquidação e pagamento.

Na seara do enunciado, foi elencado que a entidade pública realizou regular licitação para a compra de ambulâncias, isto é, concluiu o processo de planejamento, e que certamente houve fixação do gasto, pois caso contrário não haveria despesa orçamentária.

Prossegue-se a assertiva afirmando que a entrega delas foi efetivada e devidamente atestada pelo órgão público no dia 31 de dezembro de 2022, logo, passou pela liquidação.

Assim, se a entrega delas foi efetivada e devidamente atestada pelo órgão, infere-se que a despesa foi liquidada e, consequentemente, passou pelo planejamento e seguiu até a liquidação, passando também pelo empenho.

A seguinte assertiva foi elencada como ERRADA:

“Nessa situação hipotética, foram devidamente cumpridos os estágios da despesa de fixação e empenho.”

Entretanto, conforme supracitado acima, tais estágios foram cumpridos, embora não sejam exatamente a fixação e o empenho as etapas mencionadas na situação hipotética. As etapas da despesa orçamentária são sequenciais e obrigatórias, seguindo um fluxo lógico e legal que garante a transparência, controle e efetividade dos gastos públicos. Essas etapas são obrigatórias e devem ser cumpridas de acordo com os princípios e normas da contabilidade pública e da legislação orçamentária vigente, garantindo a correta execução dos recursos públicos, a prestação de contas e a transparência na gestão financeira do Estado.

Dito isto, a redação do item prejudicou o julgamento objetivo do item, uma vez que houve liquidação e, consequentemente, as etapas anteriores também foram realizadas.

Segue, portanto, a solicitação de anulação da assertiva. Gabarito sugerido: Anulação.

QUESTÃO 144. São instrumentos de controle da renúncia fiscal o demonstrativo de estimativa e compensação, constante da LDO, e o demonstrativo regionalizado do seu efeito sobre as receitas e despesas, que consta da LOA.

Elenca a Lei de Responsabilidade Fiscal (LC nº 101/2000) que: “Art. 4º A lei de diretrizes orçamentárias atenderá o disposto no § 2o do art. 165 da Constituição e: § 1º Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. § 2º O Anexo conterá, ainda: V – demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado.”

A Constituição Federal de 1988 elenca em seu art. 165 “§ 6º O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.”

Percebe-se que, conforme o texto da Carta Magna que o demonstrativo regionalizado de efeito sobre as receitas e despesas decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia acompanham o PROJETO DE LEI ORÇAMENTÁRIA ANUAL (PLOA) e não a LOA propriamente, como afirmou o enunciado.

Enfatizando, a estimada banca já cobrou esse tipo de enunciado em concursos anteriores, a saber:

CEBRASPE DETRAN-ES CONTADOR 2010 O efeito regionalizado das diversas renúncias de receita não integra o texto da LOA, mas deve ser demonstrado em documento anexo. (CERTO)

CEBRASPE ABIN – Oficial Técnico de Inteligência – Área 1 2018 No caso de a União conceder benefício tributário a determinado setor da economia, o efeito regionalizado de tal benefício deverá ser demonstrado no projeto de lei orçamentária do exercício financeiro subsequente. (CERTO)

Ano: 2013 Banca: CESPE / CEBRASPE Órgão: MPU Prova: CESPE – 2013 – MPU – Analista – Finanças e Controle. A LOA contemplará o demonstrativo regionalizado do efeito sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. (ERRADO)

Nesse diapasão, solicita-se a alteração de gabarito para ERRADO, visto que o demonstrativo regionalizado do seu efeito sobre as receitas e despesas consta da PLOA.