Após a aplicação das provas do concurso Receita Federal no último domingo, 19 de março, a FGV já divulgou os gabaritos preliminares da etapa.

O Estratégia Concursos esteve presente durante todos os momentos da sua preparação e, mesmo após a realização das provas, não vai deixar de te acompanhar!

Se você deseja saber as possibilidades de recurso contra o gabarito provisório do cargo de Analista Tributário, não perca o evento que será transmitido nesta terça-feira, 21, a partir de 19h. Veja abaixo!

Concurso Receita Federal: Possibilidades de recurso de Auditor Fiscal

Recurso de Contabilidade Pública – Auditor Fiscal RFB

Questão 65 (FGV – Receita Federal/2023) – Uma entidade do setor público possui participação permanente em outra entidade. A participação é avaliada de acordo com o custo de aquisição. A entidade investidora deve reconhecer o rendimento relacionado à entidade investida quando (A) receber as distribuições de lucros, apenas. (B) a entidade investida reconhecer lucro, apenas. (C) as duas entidades realizarem operações entre si, apenas. (D) a entidade investida reconhecer lucro ou prejuízo, apenas. (E) receber as distribuições de lucros e a entidade investida reconhecer lucro, apenas.

Comentário

O gabarito preliminar indica como correta a opção “A”.

Verifica-se que a banca explorou conhecimentos que estão previstos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 8ª edição, pág. 187: Pelo método do custo, o investimento é registrado no ativo permanente a preço de custo.

A entidade investidora somente reconhece o rendimento na medida em que receber as distribuições de lucros do item investido. Ocorre que o edital, em seu item 5.2, é claro no sentido de que a edição exigida é a 9ª edição: 5.2 Procedimentos Contábeis Patrimoniais conforme Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9ª edição.

Ademais, registra-se que o assunto exigido (mensuração de participações permanentes) sofreu alteração e o exigido pela banca não mais encontra previsão nas Normas Brasileiras de Contabilidade Técnicas do Setor Público (NBC TSP) e na nona edição do MCASP.

A nona edição do MCASP incorporou onze normas brasileiras de contabilidade e revisou os capítulos já existentes, principalmente em decorrência de alterações normativas ou para alinhamento de entendimentos recentes. Entre essas atualizações, encontra-se o assunto explorado pela banca examinadora.

O Manual incorporou o entendimento previsto na NBC TSP 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto. Nessa Norma não consta de igual forma o exigido pela banca.

Logo, por dever de justiça, solicita-se a ANULAÇÃO da questão, por exigir conhecimento que não encontra mais respaldo na legislação aplicável e no MCASP – 9ª edição, previsto em edital.

Recurso de Economia e Finanças Públicas – Auditor Fiscal RFB

Questão 38 (FGV – Receita Federal/2023) Em relação aos ingressos públicos, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F). ( ) Transferências do Imposto sobre a Renda e sobre Produtos Industrializados estão inseridos no Grupo da Fonte de Recursos do Tesouro, tanto do exercício corrente como dos exercícios anteriores. ( ) A classificação da receita por natureza é utilizada por todos os entes da Federação e visa identificar a origem do recurso segundo o fato gerador. ( ) Segundo a classificação pela origem, a Receita Corrente inclui a Receita Patrimonial, esta sendo proveniente da fruição de patrimônio pertencente ao ente público, tais como as decorrentes de aluguéis, dividendos, compensações financeiras/royalties, concessões, entre outras. As afirmativas são, respectivamente, (A) V, V e V. (B) V, V e F. (C) V, F e F. (D) F, V e V. (E) F, F e F.

Comentário:

A questão de nº 38 foi aplicada dentro da disciplina “Economia e Finanças Públicas”.

O gabarito dado pela banca FGV foi a letra A. Contudo, deve haver alteração de gabarito para a letra D.

Lembre-se de utilizar os argumentos a seguir, mas elaborar o texto com suas próprias palavras, para que cada recurso fique individualizado. Fundamentos para alteração de gabarito:

O texto utilizado na primeira assertiva (“Grupo da Fonte de Recursos do Tesouro”) está desatualizado, com fundamento na Portaria nº 15.073/2019.

A Portaria SOF nº 15.073/2019 (Dispõe sobre a classificação orçamentária por fontes de recursos para aplicação no âmbito dos Orçamentos Fiscal e da Seguridade Social da União), em seu Anexo II, deixa claro que a partir do exercício financeiro de 2021, os grupos de fontes de recursos são: “1 – Recursos Arrecadados no Exercício Corrente; 3 – Recursos Arrecadados em Exercícios Anteriores; 9 – Recursos Condicionados”.

O art. 1º da Portaria SOF/ME nº 6.094/2021 acrescentou um novo grupo de fonte, qual seja, “7 –Recursos de Operações de Crédito Ressalvadas pela Lei de Crédito Adicional da Regra de Ouro”.

“1 – Recursos Arrecadados no Exercício Corrente; 3 – Recursos Arrecadados em Exercícios Anteriores; 7 –Recursos de Operações de Crédito Ressalvadas pela Lei de Crédito Adicional da Regra de Ouro; 9 – Recursos Condicionados”.

Portanto, é FALSO que “Transferências do Imposto sobre a Renda e sobre Produtos Industrializados estão inseridos no Grupo da Fonte de Recursos do Tesouro, tanto do exercício corrente como dos exercícios anteriores”, pois, desde o exercício financeiro de 2021, não existem mais os grupos de fonte “Recursos do Tesouro” e “Recursos de Outras Fontes”. Em verdade, a partir de 2021, há apenas os grupos “Recursos Arrecadados no Exercício Corrente” e “Recursos Arrecadados em Exercícios Anteriores”.

A Portaria SOF nº 15.073/2019 não deixa dúvidas acerca disso, pois, em seu Anexo I, consta expressamente que os Grupos de Fontes “Recursos do Tesouro – Exercício Corrente”, “Recursos de Outras Fontes – Exercício Corrente”, “Recursos do Tesouro – Exercícios Anteriores” e “Recursos de Outras Fontes – Exercícios Anteriores” são válidos até o final do exercício financeiro de 2020.

Para que a assertiva fosse considerada verdadeira, deveria dizer que Transferências do Imposto sobre a Renda e sobre Produtos Industrializados estão inseridos no Grupo da Fonte “Recursos Arrecadados no Exercício Corrente” e “Recursos Arrecadados em Exercícios Anteriores”.

A única alternativa que traz a sequência correta é a letra D (F, V, V). • Requerer alteração de gabarito para a letra D.

Fundamentos para anulação da questão: Pessoal, eu entendo que aqui só é viável pedir a alteração de gabarito para a letra D.

Contudo, para quem quiser tentar, pode utilizar os argumentos acima sobre a desatualização da informação utilizada na questão e dizer que isso prejudica o julgamento objetivo de item, uma vez que a classificação mencionada na assertiva não está mais vigente.

A confusão criada na interpretação da questão decorre do fato de que a primeira alternativa traz classificação revogada por portaria do Ministério da Economia, enquanto as outras duas alternativas trazem classificações vigentes.

Recurso de Legislação Aduaneira – Auditor Fiscal RFB

Questão 51 (FGV – Receita Federal/2023)– As atividades exercidas pelas alfândegas e pelos Auditores-Fiscais da Receita Federal do Brasil, no que se refere ao controle e à fiscalização das operações típicas de comércio exterior, têm precedência sobre as atividades desenvolvidas pelas demais autoridades do país,

(A) exceto nos casos de apreensão, em flagrante, de mercadoria pela Polícia Federal. (B) excetuadas as autoridades de saúde, nos casos de produtos químicos e alimentícios. (C) nos limites estabelecidos pelo Ministro da Fazenda, conforme dispõe a Constituição. (D) nos termos e nos limites estabelecidos por lei ordinária ou por Medida Provisória. (E) sempre que se manifestarem interesses conflitantes sobre fatos de natureza fiscal.

GABARITO PRELIMINAR LETRA E.

PROPOSTA DE RECURSO:

Há um erro no gabarito preliminar:

têm precedência sobre as atividades desenvolvidas pelas demais autoridades do país, sempre que se manifestarem interesses conflitantes sobre fatos de natureza fiscal.

Primeiramente, é importante destacar que a banca já fixou no enunciado a situação em análise: “no que se refere ao controle e à fiscalização das operações típicas de comércio exterior”

O direito de precedência está previsto no art. 37, XVIII da Constituição Federal:

XVIII – a administração fazendária e seus servidores fiscais terão, dentro de suas áreas de competência e jurisdição, precedência sobre os demais setores administrativos, na forma da lei;

Está detalhado no Regulamento Aduaneiro:

Art. 17. Nas áreas de portos, aeroportos, pontos de fronteira e recintos alfandegados, bem como em outras áreas nas quais se autorize carga e descarga de mercadorias, ou embarque e desembarque de viajante, procedentes do exterior ou a ele destinados, a autoridade aduaneira tem precedência sobre as demais que ali exerçam suas atribuições (Decreto-Lei nº 37, de 1966, art. 35). (Redação dada pelo Decreto nº 7.213, de 2010).

§ 1o A precedência de que trata o caput implica:

I – a obrigação, por parte das demais autoridades, de prestar auxílio imediato, sempre que requisitado pela autoridade aduaneira, disponibilizando pessoas, equipamentos ou instalações necessários à ação fiscal; e (Redação dada pelo Decreto nº 7.213, de 2010).

II – a competência da autoridade aduaneira, sem prejuízo das atribuições de outras autoridades, para disciplinar a entrada, a permanência, a movimentação e a saída de pessoas, veículos, unidades de carga e mercadorias nos locais referidos no caput, no que interessar à Fazenda Nacional.

O controle exercido pelas alfândegas é de natureza eminentemente EXTRAFISCAL, havendo sim um aspecto tributário, mas secundário. A expressão “fatos de natureza fiscal” é ambígua, mas “Fiscal” no enunciado se refere ao controle alfandegário; já na letra E remete a aspectos tributários, e objetivo do controle aduaneiro não é a arrecadação.

Numa operação de comércio exterior, uma importação, por exemplo, a Receita Federal atua em conjunto com outros órgãos, os anuentes, Anvisa, Mapa, Ibama. Estes, responsáveis por controles sanitários e fitossanitários, eles não têm essencialmente “interesses fiscais”, no sentido tributário.

Rigorosamente nem seria possível haver conflito de natureza fiscal, pois apenas a RFB faz esse controle dos tributos federais. O direito de precedência é basicamente uma prioridade para estabelecer regras de controle aduaneiro e administrativo, já que outras autoridades também emitem normas de controle nas atividades típicas de comércio exterior. Basicamente implica direito de pedir auxílio nas operações e ter prioridade para disciplinar a movimentação de pessoas e bens.

Além disso, a locução “sempre que” sugere que somente nesses casos a Autoridade Aduaneira tem precedência sobre as demais, o que não é verdade.

Em suma, o direito de precedência não se manifesta em “interesses conflitantes sobre fatos de natureza fiscal”, mas em toda a atividade da administração aduaneira. Daí:

I – a obrigação, por parte das demais autoridades, de prestar auxílio imediato, sempre que requisitado pela autoridade aduaneira,

II – a competência da autoridade aduaneira, sem prejuízo das atribuições de outras autoridades, para disciplinar a entrada, a permanência, a movimentação e a saída de pessoas, veículos, unidades de carga e mercadorias

Por outro lado, a alternativa D está correta.

(D) nos termos e nos limites estabelecidos por lei ordinária ou por Medida Provisória.

O direito de precedência é sim exercido na forma da lei, disciplinado inclusive por um decreto: o decreto nº 7.213, de 2010.

Ainda, como não há enquadramento em nenhuma das vedações do §1º do artigo 62 da Constituição da República, não há nada que impeça que a matéria seja, também, objeto de Medida Provisória.

Art. 62. Em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei, devendo submetê-las de imediato ao Congresso Nacional.

§ 1º É vedada a edição de medidas provisórias sobre matéria:

I – relativa a:

a) nacionalidade, cidadania, direitos políticos, partidos políticos e direito eleitoral;

b) direito penal, processual penal e processual civil;

c) organização do Poder Judiciário e do Ministério Público, a carreira e a garantia de seus membros;

d) planos plurianuais, diretrizes orçamentárias, orçamento e créditos adicionais e suplementares, ressalvado o previsto no art. 167, § 3º;

II – que vise a detenção ou seqüestro de bens, de poupança popular ou qualquer outro ativo financeiro;

III – reservada a lei complementar;

IV – já disciplinada em projeto de lei aprovado pelo Congresso Nacional e pendente de sanção ou veto do Presidente da República.

PORTANTO, solicitamos alteração de gabarito para a letra D, tendo em vista a redação imprecisa e restritiva da letra E.

QUESTÃO 51(FGV – Receita Federal/2023)– Segundo a Constituição da República de 1988 e a legislação aduaneira, considera(m)-se contribuinte(s) do Imposto de Importação

(A) toda pessoa física ou jurídica, ainda que ingresse irregularmente com mercadoria estrangeira no país. (B) toda pessoa, física ou jurídica, que ingresse no país com mercadoria ou produto sujeito a tributos. (C) o importador de mercadoria estrangeira e o viajante, este em relação aos bens conduzidos na bagagem. (D) o importador e, nas importações por via postal, a empresa de correios, caso o destinatário se recuse a receber a mercadoria. (E) todos os brasileiros, incluindo aqueles que introduzam mercadoria, clandestinamente, no país.

GABARITO PRELIMINAR LETRA B.

PROPOSTA DE RECURSO:

A questão remete à legislação aduaneira e pede a identificação de “contribuinte”.

Segundo o regulamento aduaneiro:

Art. 104. É contribuinte do imposto (Decreto-Lei no 37, de 1966, art. 31, com a redação dada pelo Decreto-Lei nº 2.472, de 1988, art. 1º):

I – o importador, assim considerada qualquer pessoa que promova a entrada de mercadoria estrangeira no território aduaneiro;

II – o destinatário de remessa postal internacional indicado pelo respectivo remetente; e

III – o adquirente de mercadoria entrepostada.

Não há nenhum deles entre as alternativas.

Ao contrário da letra B, nem toda pessoa que ingressa com mercadoria ou produto é contribuinte.

O destinatário da remessa postal não entra com produto, mas é contribuinte. Quem ingressa é o bem, não é a pessoa.

Além disso, a redação menciona “sujeito a tributos”. Quais tributos? A questão não especifica quais tributos. A redação no plural também prejudica o item.

Se for o imposto de importação, sugerido no enunciado, ela poderá contribuinte do imposto de importação. Apenas um tributo. Por outro lado, se houver incidência de um outro tributo, como, por exemplo, o ITCMD num bem herdado, não é contribuinte do imposto de importação.

Há outros exemplos. Se houver incidência de ICMS apenas, como no caso de DRAWBACK isenção, não será contribuinte do Imposto de Importação. Se o produto não for estrangeiro, não será contribuinte. Se for um transportador, entrará com o bem e não será contribuinte, mas apenas responsável.

Há muitas hipóteses em que a pessoa entrará com o bem e não será contribuinte. Há também várias em que não entrará e será contribuinte.

Dessa forma, o gabarito preliminar não configura nem exemplifica o conceito de contribuinte, muito menos contribuinte do imposto de importação. Além disso, não respeita o conceito previsto na legislação aduaneira.

Está correta, por outro lado, a alternativa C:

O importador é expressamente previsto como contribuinte. O viajante também, já que é espécie de importador. Há inclusive um regime de tributação própria para o viajante, o Regime de Tributação especial.

Art. 101. O regime de tributação especial é o que permite o despacho de bens integrantes de bagagem mediante a exigência tão somente do imposto de importação…

Dessa forma, requeremos alteração de gabarito para a alternativa C.

QUESTÃO 58 (FGV – Receita Federal/2023)– O regime aduaneiro especial do REPEX consiste na (A) autorização para importação de petróleo bruto, gasolina e óleo diesel, com o fim de se manter no país estoque estratégico desses bens. (B) autorização para importação de petróleo bruto, pela Petrobras, com vistas a manter estoque estratégico desses produtos. (C) importação de petróleo bruto e gás natural, com o fim de atender eventual necessidade no país dos referidos hidrocarbonetos. (D) importação de petróleo, basicamente para fornecimento a mercados estrangeiros, em regra, para países limítrofes. (E) importação em períodos de crise energética, não podendo, em hipótese alguma, ser exportado a outros países.

GABARITO PRELIMINAR LETRA D.

PROPOSTA DE RECURSO:

O Regime Aduaneiro Especial de Importação de Petróleo Bruto e seus derivados – REPEX foi inicialmente instituído pelo Decreto nº 3.312/1999, com base na Lei nº 9.478/1997, que dispõe sobre a política energética nacional. Dentre os objetivos elencados pelo diploma legal, constam, por exemplo, a proteção ao consumidor quanto a preços, qualidade e oferta e a garantia de fornecimento de derivados do petróleo no território nacional. O Decreto instituidor do regime foi, posteriormente, incluído no Regulamento Aduaneiro e é atualmente regulamentado pela Instrução Normativa SRF nº 05/2001. A banca apontou como gabarito oficial que o REPEX consiste na “importação de petróleo, basicamente para fornecimento a mercados estrangeiros, em regra, para países limítrofes”. Embora a finalidade do regime não esteja expressamente prevista nas normas infralegais que instituíram/regulamentaram o REPEX, a Lei nº 9.478/1997, que fundamentou a instituição do regime, traz como uma das maiores preocupações a GARANTIA DO ABASTECIMENTO INTERNO, nos termos do art. 177, § 2º, inciso I da CF/1988.

A alternativa dada como gabarito limita o alcance do regime, ao dizer apenas Petróleo.

A lista da IN SRF nº 05/2001 apresenta 7 (sete) diferentes produtos passíveis de serem enquadrados no regime. Por exemplo: petróleo bruto, gasolina e óleo diesel.

Também traz como finalidade a exportação para países limítrofes, que é justamente o contrário do objetivo principal do regime: abastecer o MERCADO INTERNO. Então, há uma finalidade de abastecimento e reservas em nível adequado, daí estar correto o segmento “estoques estratégicos”.

Não há nenhum diploma legal que estabeleça o objetivo de exportar para países fronteiriços.

Está correta, portanto, a letra A:

(A) autorização para importação de petróleo bruto, gasolina e óleo diesel, com o fim de se manter no país estoque estratégico desses bens.

O próprio site da Receita Federal do Brasil menciona a função do REPEX no controle dos estoques nacionais.

Será permitido o abastecimento interno, com o produto importado admitido no REPEX, no prazo de vigência do regime, desde que cumprido o compromisso de exportação, mediante a exportação de produto nacional em substituição àquele importado. Nessa hipótese não haverá exigência dos impostos e contribuições suspensos e independe de prévia autorização da RFB. (art. 467 do Regulamento Aduaneiro c/c o § 1º do art. 2º da IN SRF n° 05/2001)

No próprio site do FAZCOMEX, que foi referência da banca em algumas questões, há reforço da questão do abastecimento interno. Temos que:

Tendo em vista o interesse nacional, é permitido o abastecimento interno, com o produto importado admitido no Repex, no prazo de vigência do regime, desde que cumprido o compromisso de exportação, mediante a exportação de produto nacional em substituição àquele importado. Nesse caso não ocorrerá a exigência dos impostos e contribuições suspensos e nem prévia autorização da Receita Federal.

Portanto, solicita-se alteração do gabarito de alternativa D para letra A.

Recurso de Fluência de Dados – Auditor Fiscal RFB

QUESTÃO 74(FGV – Receita Federal/2023) – As principais plataformas de computação em nuvem, como Amazon Web Service (AWS), Microsoft Azure e Google Cloud Platform (GCP), oferecem soluções de Big Data para ajudar as empresas a coletar, armazenar, processar e analisar grandes quantidades de dados.

As opções a seguir apresentam conjuntos de serviços que estão diretamente relacionadas a soluções de Big Data oferecidas pelas plataformas de computação em nuvem elencadas acima, à exceção de uma. Assinale-a.

(A) Armazenamento de dados: AWS S3, Azure Blob Storage e Google Cloud Storage. (B) Processamento de dados: AWS EMR, Azure HDInsight e Google Cloud DataProc. (C) Análise de Dados: AWS Athena, Azure Data Lake Analytics e Google BigQuery. (D) Streaming de Dados: AWS Athena, Azrute Stream Analytics e Google Cloud Pub/Sub. (E) Aplicações: AWS Elastic Beanstalk, Azure App Service e Google App Engine.

Gabarito Oficial: E

Gabarito Proposto: Anulação

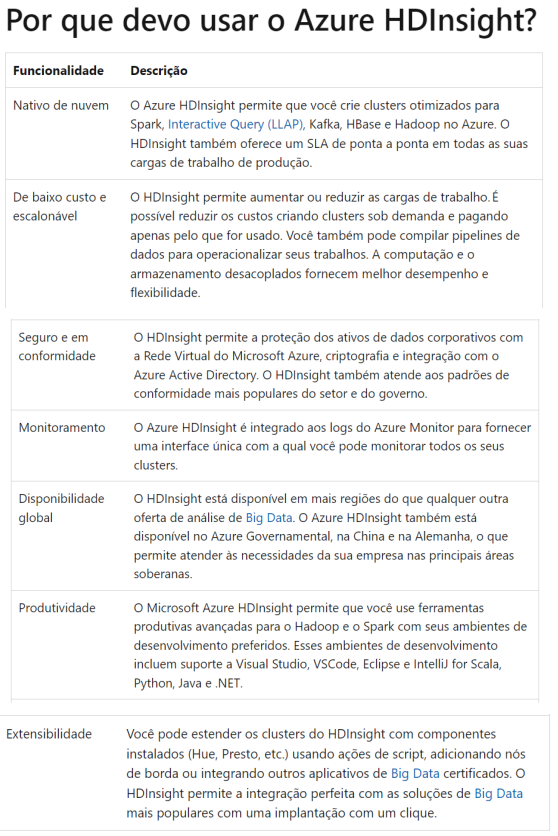

Fundamentos: Na letra B da questão acima temos o Azure HDInsight que segundo o próprio manual da Azure é:

“O Azure HDInsight é uma plataforma de cluster gerenciada de espectro total que simplifica a execução de estruturas de big data em grande volume e velocidade usando o Apache Spark, Apache Hive, LLAP, Apache Kafka, Apache Hadoop e muito mais no ambiente Azure.”

Sendo assim, temos aqui uma ferramenta de clusterização, o que facilita a escalabilidade horizontal que é um dos objetivos do uso de soluções de BIG DATA. Obviamente que esse recurso agrega processamento distribuído, mas como consequência do processo e não como objetivo da ferramenta.

Segundo o próprio manual da ferramenta, os motivos para uso da mesma seriam os listados abaixo:

Observem, que em NENHUM MOMENTO a ferramenta é citada, pela sua própria fabricante, por proporcionar possibilidade de processamento de dados, como sugere a questão.

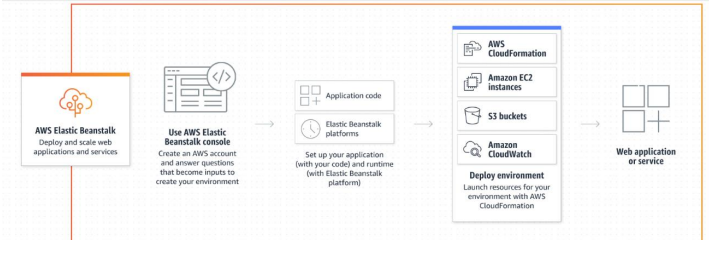

Na letra E, temos o AWS Elastic BeanStalk, que é um serviço de orquestração de aplicações. Veja que não de orquestração de toda a arquitetura de BIG DATA, mas apenas da ponta final.

Segundo o manual da própria Amazon:

“O AWS Elastic Beanstalk implanta aplicações da Web para que você possa se concentrar em seus negócios.”

“Por que o AWS Elastic Beanstalk?

O Elastic Beanstalk é um serviço para implementar e escalar aplicações e serviços da Web. Envie seu código e o Elastic Beanstalk gerencia automaticamente a implantação, desde o provisionamento de capacidade, balanceamento de carga e escalabilidade automática até o monitoramento da integridade de aplicações.”

E as outras duas opções da letra E, o Azure APP Service e o Google APP Engine, podem ser usadas para a disponibilização de aplicações na nuvem ou em soluções de BIG DATA.

Dessa forma, diante do exposto, solicitamos a anulação da questão, visto que, diante da imensa quantidade de possibilidades que cada uma dessas ferramentas oferecem, os enunciados ficaram vagos e de difícil limitação de escopo.

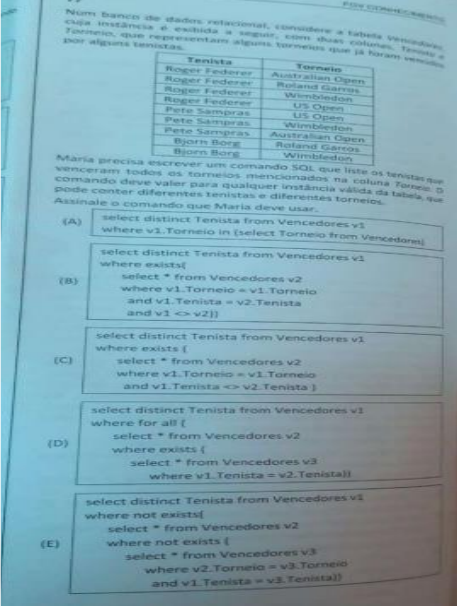

Fundamentos: A questão trata explicitamente de uma query SQL, assunto que não estava explicitamente listado no edital. Dessa forma, não há como levar em consideração conteúdos “subentendidos” em tópicos e sim apenas os explicitamente citados na regra máxima do certame que é o edital que o rege.

Isto posto, solicita-se a anulação da questão.

Língua Português – Auditor Fiscal RFB

QUESTÃO 2- “Os tributos são tão antigos quanto a própria humanidade, sua origem não pode ser definida com exatidão, mas acompanha a própria evolução humana, desde épocas pré-históricas quando o homem passou a fixar-se em apenas um local para caça e guarda de alimentos, sendo, portanto, dono daquele pedaço de terra. No início os tributos eram ofertas voluntárias dos homens como forma de presentear ou homenagear seus Deuses e Líderes. Com o passar do tempo, pelo que se pode ver, as disputas por terras por meio de centenas de guerras foram responsáveis pela evolução da humanidade com o surgimento de grandes civilizações. A partir dessa época os tributos passaram a ser obrigatórios e exigidos pelos reis para financiar seus exércitos e com isso conquistar mais terras.” (Ederson Leandro Pereira Farias)

O texto acima mostra a opinião e as informações do autor do texto sobre alguns temas ligados aos tributos. Sobre a estruturação envolvendo informações e opiniões, assinale a opção adequada.

(A) O enunciador reivindica a paternidade das informações prestadas, como frutos da sua própria opinião.

(B) O autor do texto apresenta sua própria opinião travestida de uma aparência de opinião geral.

(C) O autor do texto o apresenta como fruto de seu próprio trabalho de pesquisa, não identificando as fontes.

(D) O enunciador apresenta informações de origem alheia, acompanhadas de comentários sobre elas.

(E) O autor do texto apresenta informações diversas, colocando as divergências em destaque.

GABARITO PRELIMINAR LETRA B.

PROPOSTA DE RECURSO:

Não é possível encontrar no texto indícios de que a opinião é tratada como se fosse uma “opinião geral”. Seria necessário inferir do texto que todos pensam assim. Além disso, o texto em análise é predominantemente expositivo, com pouca sinalização de “opinião”.

Em questões anteriores, há um suporte no texto para sustentar que a opinião foi revestida/travestida de “caráter geral”. Isso não ocorre na questão e o gabarito preliminar contradiz entendimentos anteriores.

Como referência, usemos uma questão idêntica da própria banca:

Ano: 2013 Banca: FGV Órgão: AL-MA Prova: FGV – 2013 – AL-MA – Técnico de Gestão Administrativa – Taquígrafo

“Não é de bom-tom esfregar os dentes com o guardanapo, menos ainda com o dedo, pois são atos desagradáveis. Também não fica bem enxaguar a boca e cuspir o vinho em público. Nem é um bom costume levantar-se da mesa com o palito na boca, como um pássaro que procura seu ninho, ou por trás da orelha como um barbeiro”. (G. Della Casa)

Nesse texto o argumentador

A apresenta a opinião como sua.

B apresenta uma opinião como geral (gabarito).

C apresenta uma opinião alheia.

D apresenta e comenta uma opinião.

E confronta diversas opiniões.

Observe-se que o texto é basicamente composto de uma opinião própria evidente, apresentada como regra universal, que todos deveriam seguir. O autor fala como se todo mundo soubesse e devesse saber que aquilo é uma regra geral.

Não é o caso da questão recorrida.

Vejamos outra referência da própria banca:

Ano: 2022 Banca: FGV Órgão: SSP-AM Prova: FGV – 2022 – SSP-AM – Técnico de Nível Superior

Observe as quatro frases a seguir, todas elas redigidas por um mesmo indivíduo:

[…]

2. Nós apreciamos os esforços da prefeitura da cidade para aumentar os espaços verdes.

Todos esses textos manifestam opiniões; a afirmação correta sobre eles é:

[…]

B a frase 2 mostra uma opinião pessoal, dando-lhe um aspecto geral. (gabarito)

Novamente, observa-se que o “nós” indica que a opinião está sendo tratada como geral. Isso não ocorre de forma alguma na questão recorrida.

Ano: 2019 Banca: FGV Órgão: TJ-RS

Observe o texto argumentativo a seguir.

“O Brasil vem tentando de tudo. Toda vez que aparece uma potência emergente no mundo, tentamos nos repensar e refazer à sua imagem. Será a China do século XXI? Ou será que já não fomos longe demais nessa bizarra e infrutífera empreitada? Por que não fazer do Brasil o próprio Brasil?” (Eduardo Giannetti, O elogio do vira-lata)

Nesse texto, o argumentador:

A apresenta sua própria opinião (gabarito);

B apresenta uma opinião como geral;

C apresenta uma opinião alheia;

D apresenta e comenta uma opinião;

E confronta diversas opiniões.

Aqui, o autor apresenta sua opinião (segundo o próprio gabarito da banca), mas utiliza-se da primeira pessoa do plural, recurso universal argumentativo para indicar que aquela opinião tem escopo geral, em suma, que todos agem/pensam daquela forma mencionada. Seria o típico caso de opinião própria travestida de pensamento geral, mas não foi esse o gabarito, mostrando certa subjetividade nesse modelo de questão.

Para manter a coerência com o histórico da banca, o gabarito deveria ter sido letra B, como ocorre na questão recorrida. Contudo, foi a letra A.

Vejamos novamente um caso semelhante em que o caráter geral da opinião foi claramente sinalizado no texto:

Ano: 2022 Banca: FGV Órgão: Prefeitura de Manaus – AM Provas: FGV – 2022 – Prefeitura de Manaus – AM – Médico Clínico Geral

Leia o fragmento a seguir.

“Devo dizer que, nesse caso, proceda da forma mais humana possível, pois, como já disseram, ‘grande médico é o que engana o desenganado.’”

No fragmento, a finalidade da citação é […]

E reforçar uma ideia já expressa, trazendo uma posição geralmente aceita. (gabarito)

Vejam que o texto claramente traz uma citação de senso comum, um dito popular, para sustentar que a posição é geral. Isso não ocorre na questão recorrida.

Por outro lado, está correta a letra C.

O autor do texto o apresenta como fruto de seu próprio trabalho de pesquisa, não identificando as fontes.

Entendendo “pesquisa” como o ato de pesquisar, estudar, buscar informações, que o autor naturalmente praticou de antemão para apresentar essas informações, é correto afirmar que cita informações do seu próprio conhecimento, extraído de outras fontes, que ele não cita. De fato, não há no texto a fonte das informações mencionadas.

PORTANTO, REQUEREMOS ALTERAÇÃO PARA ALTERNATIVA C.

QUESTÃO 4- “A sonegação é muito antiga no Brasil e até já criou expressões na língua popular brasileira que muitos nem se dão conta de que surgiram por conta dos tributos, como o ‘Quinto dos Infernos’ que se referia à quinta parte ou os 20% que os demais países deveriam pagar para Portugal quando compravam produtos do Brasil na época da colônia. Ou ainda o ‘Santo do Pau Oco’ que eram as imagens de santos feitas em madeira ‘oca’ pois no interior delas os garimpeiros saíam com ouro dos garimpos sem pagar os tributos.”

Sobre a construção desse parágrafo, assinale a observação inadequada.

(A) O corpo do parágrafo corresponde à explicitação do conteúdo da tese argumentativa do mesmo parágrafo.

(B) O conteúdo básico do parágrafo mostra expressões enumeradas, acompanhadas das explicações etimológicas de seus termos.

(C) As expressões citadas, por serem de ocorrência historicamente antiga, comprovam a afirmação inicial.

(D) As expressões citadas no parágrafo estão organizadas em confrontação, documentando a tese exposta.

(E) O ato de sonegar está presente nas duas expressões selecionadas para o texto.

GABARITO PRELIMINAR LETRA D.

PROPOSTA DE RECURSO:

O ato de sonegar NÃO está na primeira expressão. A expressão “quinto dos infernos” não indica um ato de sonegação, apenas um protesto, um ressentimento contra o “quinto” (porcentagem de um quinto ou 20%). A expressão, em si, não indica qualquer ato de evasão ao imposto.

Na segunda expressão, sim, temos uma manobra de sonegação, ao esconder ouro no interior vazio de santos. Somente nessa segunda expressão temos o segmento “sem pagar os tributos”.

Além disso, não há erro na alternativa D, pois de fato os exemplos documentam (exemplificam) a tese de que as expressões surgiram por causa dos impostos. Também há “confrontação”, no sentido semântico, pois há oposição entre “santo” e “inferno”, entre expressão derivada da tributação (quinto dos infernos) e expressão derivada da sonegação (santo do pau oco).

PORTANTO, REQUEREMOS ALTERAÇÃO PARA ALTERNATIVA E.

QUESTÃO 7- “Por ocasião do octogésimo aniversário do imposto de renda no Brasil, a Receita Federal editou um livro sobre a trajetória desse imposto e criou, na sua página na internet, um sítio com a Memória da Receita Federal, contando não só a evolução do imposto de renda como relevantes temas da história tributária brasileira.” Assinale a opção que mostra informações corretas sobre o gênero e o tipo textuais desse fragmento textual.

(A) Texto descritivo, de tipo jornalístico, da responsabilidade de um observador, com predominância de identificar ou localizar uma realidade qualquer.

(B) Texto descritivo, de tipo informativo, da responsabilidade de um especialista, com predominância de qualificar uma realidade qualquer.

(C) Tipo dissertativo, de caráter expositivo-informativo, da responsabilidade de uma autoridade, com predominância de expor fatos.

(D) Tipo dissertativo, de caráter argumentativo, da responsabilidade de um argumentador, com predominância de defender uma tese.

(E) Tipo narrativo, de caráter realista, da responsabilidade de um narrador, com predominância de relato de fatos em sequência cronológica.

GABARITO PRELIMINAR LETRA C.

PROPOSTA DE RECURSO:

Primeiramente, vamos utilizar a própria definição da Banca:

Como sabemos, a narração é caracterizada basicamente pela sucessão cronológica de ações ou acontecimentos e essa passagem de tempo é obtida por meio de vários fatores;

“Era uma vez um rei muito rico que só tinha uma filha. A moça era linda e muito alegre e, como o rei era viúvo, a filha era toda a sua vida. Num belo dia, não se sabe por quê, a linda princesa perdeu a alegria, passando a ser uma moça solitária e tristonha. (A Princesa Triste – Anônimo)

Uma narrativa traz sempre um fato narrativo inicial a partir do qual todos os outros fatos se sucedem; o fato narrativo inicial desse segmento narrativo é:

“…a linda princesa perdeu a alegria” (gabarito)

É exatamente o que temos no texto:

um fato narrativo inicial (Por ocasião do octogésimo aniversário do imposto de renda no Brasil) a partir do qual todos os outros fatos se sucedem (a Receita Federal editou um livro sobre a trajetória desse imposto e criou, na sua página na internet, um sítio com a Memória da Receita Federal)

O enunciado pede análise do “fragmento”, não do texto como um todo. Embora possa ter sido retirado de um texto informativo, o fragmento é narrativo, pois mostra uma sequência de fatos.

O trecho não deve ser classificado como expositivo. Mesmo que possa expor alguns fatos, sua característica predominante é a sucessão cronológica dos acontecimentos. Essa definição é da própria FGV:

O texto é construído a partir de uma narrativa. A característica fundamental desse modo de organização do texto é a de

D expor fatos e acontecimentos em ordem cronológica. (gabarito)

Então, o simples fato de estar num texto com traços expositivos não retira a essência da narração.

Ano: 2016 Banca: FGV Órgão: SME – SP Prova: FGV – 2016 – SME – SP – Professor de Ensino Fundamental II e Médio – Português

Uma das características de um texto narrativo é a presença de uma sequência cronológica de ações ou acontecimentos.

Nesse caso, assinale a opção que apresenta a sequência considerada como pertencente ao modo narrativo de organização discursiva.

A “Visto de uma certa distância, o fotógrafo lambe-lambe, com a cabeça enfiada na máquina sobre o seu tripé, parece um monstro de cinco patas”.

B “O diminutivo é ao mesmo tempo uma maneira afetuosa e precavida de usar a linguagem”.

C “A secreta gravidade e a espantosa riqueza do carnaval chocam-se com essa arrumação extremamente pífia que os decoradores da Prefeitura fizeram na Avenida”

D “O funcionário acabou de rabiscar num papel, repousou a caneta e voltou-se para atender o cliente”. (gabarito)

E “Há em nosso povo duas constantes que nos induzem a sustentar que o Brasil é o único país brasileiro de todo o mundo”.

QUESTÃO 10- Sabemos todos que a repetição de palavras idênticas num texto é um problema sempre corrigido pelos professores de redação. Assinale a frase abaixo em que a repetição de palavras idênticas não é identificada como um problema de escrita.

(A) O ruim de ser incluído entre os ricos é viver com os ricos.

(B) Como a maior parte dos ricos, o principal uso da riqueza consiste na exibição da riqueza.

(C) Um idiota pobre é um idiota. Um idiota rico é um rico.

(D) Ame teu vizinho, mas não derrube a cerca do teu vizinho.

(E) O que a Câmara faz, faz a Câmara.

GABARITO PRELIMINAR LETRA E.

PROPOSTA DE RECURSO:

Há duas alternativas corretas.

Na letra E, gabarito, temos que o primeiro “faz” tem sentido de “ação”, o segundo “faz” tem sentido de “definição”: as atitudes da câmara definem a câmara.

Porém, a repetição na letra C não é viciosa, pelo contrário: temos uma estrutura paralelística.

(C) Um idiota pobre é um idiota. Um idiota rico é um rico.

Nas palavras do consagrado José Carlos de Azeredo:

Não podemos deixar de assinalar no paralelismo sintático o processo de coesão recorrencial, que se faz por repetição de estruturas sintáticas, ou seja, por uma série de frases que apresentam estruturas gramaticais idênticas. A repetição dessas estruturas sintáticas constrói no texto um padrão formal que afirma e reafirma o dito, num processo de amplificação que vem em socorro dos valores expressivos do texto.

Tomemos este exemplo de Manuel Bandeira:

O vento varria as folhas, / O vento varrias os frutos, / O vento varria as flores…

Também vale lembrar que a repetição proposital de uma palavra em cada membro de uma frase é figura de linguagem chamada “anáfora”.

Prova disso é que a FGV considerou corretas e paralelísticas as seguintes frases:

“Não é a quantidade de dinheiro que você ganha, é a quantidade de dinheiro que você guarda.”

“Empresa privada é aquela que o governo controla, empresa estatal é aquela que ninguém controla.”

Não haveria como não repetir os vocábulos, pois possuem sentidos específicos e efeitos estilísticos propositais no texto.

PORTANTO, REQUEREMOS ANULAÇÃO DA QUESTÃO POR HAVER DUAS ALTERNATIVAS CORRETAS.

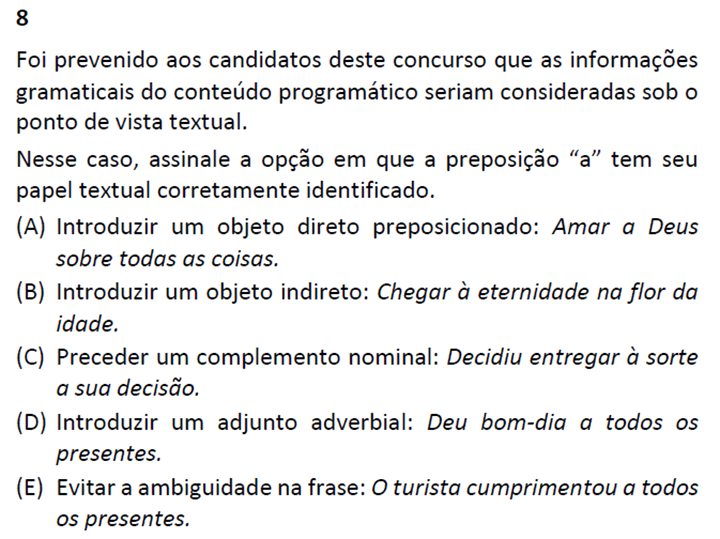

SUBSÍDIO PARA RECURSO DA QUESTÃO 8

ATENÇÃO! A pedido de alunos, acrescentamos subsídios para recurso na questão 8, embora não vejamos nela possibilidade de recurso.

Recurso de RLME – Auditor Fiscal RFB

Questão 21 (Receita Federal/FGV/2023) Lionel pretende comprar um carro que pode ser pago à vista, por 80 mil reais, ou a prazo, por 120 mil reais, com uma entrada e mais duas prestações iguais, a primeira a ser paga depois de um ano e a segunda a ser paga depois de mais um ano. Lionel dispõe de 150 mil reais, que estão aplicados no banco, com rendimento de 50% ao ano. Lionel prefere pagar a prazo. O valor máximo da entrada que Lionel deve pagar de modo que a opção a prazo seja preferível é de (A) 60 mil reais. (B) 50 mil reais. (C) 40 mil reais. (D) 30 mil reais. (E) 20 mil reais.

GABARITO PRELIMINAR: D PEDIDO: ANULAÇÃO

Com uma entrada de R$ 30.000,00, as opções a vista e a prazo tornam-se iguais (R$ 157.500,00 ao final de dois anos). Para valores de entrada inferiores a R$ 30.000,00 a opção a prazo torna-se mais vantajosa, ou seja, a opção a prazo passa a ser preferível (como o comando da questão pede).

O fato de Lionel preferir pagar a prazo não muda o fato de que a opção a prazo é melhor para valores inferiores a R$ 30.000,00. Dessa forma, e adotando-se para nosso sistema monetário o uso de duas casas decimais, o valor máximo de entrada que Lionel (e qualquer outra pessoa) deve pagar de modo que a opção a prazo seja preferível seria de R$ 29.999,99.

Dessa forma, por não apresentar a alternativa correta e, com isso, não atender o item 9.6.2 do edital do presente concurso, solicitamos respeitosamente à banca examinadora a anulação da questão.

OUTRA OPÇÃO GABARITO PRELIMINAR: D PEDIDO: ALTERAÇÃO DE GABARITO PARA “E”

Com uma entrada de R$ 30.000,00, as opções a vista e a prazo tornam-se iguais (R$ 157.500,00 ao final de dois anos). Para valores de entrada inferiores a R$ 30.000,00 a opção a prazo torna-se mais vantajosa, ou seja, a opção a prazo passa a ser preferível (como o comando da questão pede).

O fato de Lionel preferir pagar a prazo não muda o fato de que a opção a prazo é preferível, ou seja, melhor para valores inferiores a R$ 30.000,00. Dentre as alternativas a única que pertence a esse intervalo é a “E”.

Com uma entrada de R$ 20.000,00, ao final de dois anos, Lionel teria R$ 167.500,00 em sua conta bancária, ou seja, R$ 10.000,00 a mais que na opção com entrada de R$ 30.000,00, mostrando, então, que essa é uma opção preferível se comparada à da letra D.

Dessa forma, solicitamos respeitosamente à banca examinadora a alteração do gabarito da referida questão.

Questão 22 (Receita Federal/FGV/2023) Um quadrado tem lado igual a 8. O número máximo de circunferências de raio 1 que podem ser postas no interior do quadrado de modo que os centros das circunferências estejam todos sobre a mesma diagonal do quadrado é igual a (A) 8. (B) 7. (C) 6. (D) 5. (E) 4.

GABARITO PRELIMINAR: C PEDIDO: ANULAÇÃO

O enunciado da questão deve estar bem estruturado linguisticamente, até porque a própria língua estrutura-se de forma lógica em seu sentido literal.

Sem termos garantida a informação de que as circunferências deveriam ser não secantes não é possível garantirmos que o número máximo de circunferências que podem ser postas no interior do quadrado é apresentado dentre as alternativas da referida questão.

Dessa forma, por não apresentar a alternativa correta e, com isso, não atender o item 9.6.2 do edital do presente concurso, solicitamos respeitosamente à banca examinadora a anulação da questão.

Recurso de Inglês – Auditor Fiscal RFB

Questão 12 – Prova tipo 01 – Branca

Adding ethics to public finance

Evolutionary moral psychologists point the way to garnering broader support for fiscal policies Policy decisions on taxation and public expenditures intrinsically reflect moral choices. How much of your hard-earned money is it fair for the state to collect through taxes? Should the rich pay more? Should the state provide basic public services such as education and health care for free to all citizens? And so on. Economists and public finance practitioners have traditionally focused on economic efficiency. When considering distributional issues, they have generally steered clear of moral considerations, perhaps fearing these could be seen as subjective. However, recent work by evolutionary moral psychologists suggests that policies can be better designed and muster broader support if policymakers consider the full range of moral perspectives on public finance. A few pioneering empirical applications of this approach in the field of economics have shown promise. For the most part, economists have customarily analyzed redistribution in a way that requires users to provide their own preferences with regard to inequality: Tell economists how much you care about inequality, and they can tell you how much redistribution is appropriate through the tax and benefit system. People (or families or households) have usually been considered as individuals, and the only relevant characteristics for these exercises have been their incomes, wealth, or spending potential. There are two—understandable but not fully satisfactory—reasons for this approach. First, economists often wish to be viewed as objective social scientists. Second, most public finance scholars have been educated in a tradition steeped in values of societies that are WEIRD (Western, Educated, Industrialized, Rich, and Democratic). In this context, individuals are at the center of the analysis, and morality is fundamentally about the golden rule—treat other people the way that you would want them to treat you, regardless of who those people are. These are crucial but ultimately insufficient perspectives on how humans make moral choices. Evolutionary moral psychologists during the past couple of decades have shown that, faced with a moral dilemma, humans decide quickly what seems right or wrong based on instinct and later justify their decision through more deliberate reasoning. Based on evidence presented by these researchers, our instincts in the moral domain evolved as a way of fostering cooperation within a group, to help ensure survival (Greene 2013). This modern perspective harks back to two moral philosophers of the Scottish Enlightenment—David Hume and Adam Smith—who noted that sentiments are integral to people’s views on right and wrong. But most later philosophers in the Western tradition sought to base morality on reason alone. Moral psychologists have recently shown that many people draw on moral perspectives that go well beyond the golden rule. Community, authority, divinity, purity, loyalty, and sanctity are important considerations not only in many non-Western countries, but also among politically influential segments of the population in advanced economies, as emphasized by proponents of moral foundations theory (see box, next page). Regardless of whether one agrees with those broader moral perspectives, familiarity with them makes it easier to understand the underlying motivations for various groups’ positions in debates on public policies. Such understanding may help in the design of policies that can muster support from a wide range of groups with differing moral values. https://www.imf.org/en/Publications/fandd/issues/2022/03/Adding-ethics-to-public-finance-Mauro

QUESTÃO 12 (PROVA TIPO 1 BRANCA) In the subtitle, “garnering” comes from the notion of (A) storing grains. (B) renting garrets. (C) making garlands. (D) lapidating garnets. (E) charging garrisons. Recurso: A questão solicita assinalar a alternativa que carrega consigo a noção do termo “garnering”, conforme aparece no subtítulo do texto. O vocábulo GARNERING significa acúmulo, obtenção, coleta, vem da noção de “reunir/acumular algo” algo.

A alternativa A (storing grains) significa “armazenar grãos”, provavelmente indicada para confundir o candidato com o termo “gardening”, que traz um conceito de jardinagem, similar a escrita de “garnering” porém bastante diferente na tradução.

As demais alternativas não fazem sentido também pois são alugar sótãos (renting garrets), produzir guirlandas (making garlands) e lapidar granada (lapidating garnets) mas, na letra E – CHANGING GARRISONS, temos “charging”, que é carga, enchimento, ou seja, acúmulo de algo, assim como “garnering” proposto no enunciado e também “garrisons”, que além de guarnições, são “destaques” e, se alguma coisa carrega destaque, acumula algo, faz total sentido com o enunciado solicitando a noção de “garnering”.

Conforme explicação acima, a alternativa A está incorreta e não faz sentido algum. Isso posto, solicito a mudança de gabarito para letra E, que faz sentido e responde o que foi solicitado.

Recurso de Legislação Aduaneira – Auditor Fiscal RFB

Questão 59 – Auditoria (prova Tipo 1 – Branca)

Um auditor estava elaborando o planejamento de um trabalho de auditoria do ativo imobilizado. A análise do relatório de auditoria do ano anterior indicou a necessidade de analisar esse grupo do ativo. Por isso, nesse trabalho, um dos objetivos foi verificar se a despesa de depreciação do ativo imobilizado fora corretamente registrada e feita em uma base consistente. Um procedimento substantivo que pode ser aplicado para atingir esse objetivo é

(A) analisar a documentação de aquisição de itens registrados no imobilizado.

(B) aplicar testes de existência e propriedade dos ativos adquiridos no exercício de referência.

(C) examinar as normas e as políticas da entidade para controle de ativos.

(D) realizar testes preditivos da despesa de depreciação no período de referência.

(E) examinar os registros de perdas por redução ao valor recuperável ocorridas no período.

Gabarito preliminar: D

Modelo de Recurso

Estamos diante de uma questão que se baseia, claramente, na Doutrina.

Não resta nenhuma dúvida de que a assertiva D, extraída literalmente da doutrina de Crepaldi [1], está correta.

Segundo o doutrinador mencionado, de fato, um procedimento substantivo que pode ser aplicado para verificar se a despesa de depreciação do ativo imobilizado fora corretamente registrada e feita em uma base consistente é realizar testes preditivos da despesa de depreciação no período de referência.

Ocorre que, a despeito de não haver previsão expressa na doutrina, há outras assertivas igualmente corretas, conforme explicamos abaixo:

Analisar a documentação de aquisição de itens do imobilizado (letra A). A fim de verificar o correto cálculo e registro da depreciação, o auditor deve observar o valor depreciável, que é formado pelo “custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual” (CPC 27). Nesse contexto, o custo de aquisição poderia ser confirmado, pelo auditor, por meio da análise das notas fiscais de compras. Logo, podemos concluir que a análise da documentação de aquisição de itens do imobilizado é um procedimento substantivo adequado para verificar se a despesa de depreciação do ativo imobilizado fora corretamente registrada e feita em uma base consistente.

Examinar as normas e as políticas da entidade para controle de ativos (letra C). De acordo com o CPC 23, “políticas contábeis são os princípios, as bases, as convenções, as regras e as práticas específicas aplicados pela entidade na elaboração e na apresentação de demonstrações contábeis”. Ainda de acordo com no normativo mencionado, a despesa com depreciação, bem como o método de depreciação aplicado para um item do ativo imobilizado devem compor as políticas contábeis da entidade. Nesse contexto, o exame, pelo auditor, das normas e políticas da entidade para controle de ativos poderia ser usado para confirmar se a entidade aplicou, na prática, as premissas e os métodos ali presentes. Pelo exposto, mais uma vez, concluímos que o exame das normas e políticas da entidade para controle de ativos é um procedimento substantivo adequado para verificar se a despesa de depreciação do ativo imobilizado fora corretamente registrada e feita em uma base consistente.

Examinar os registros de perdas por redução ao valor recuperável ocorridas no período (letra E). Nos termos do CPC 01, se houver indicação de que um ativo possa ter sofrido desvalorização, isso pode indicarque a vida útil remanescente, o método de depreciação, amortização e exaustão ou o valor residual para o ativo necessitem ser revisados e ajustados em consonância com os Pronunciamentos Técnicos aplicáveis ao ativo, mesmo que nenhuma perda por desvalorização seja reconhecida para o ativo. Nesse contexto, o exame dos registros de perdas por redução ao valor recuperável ocorridas no período poderia ser usado, pelo auditor, para confirmar se a entidade efetuou as revisões e ajustes devidos, o que interfere diretamente no registro dessa despesa e em sua alocação em bases consistentes. Logo, pela terceira vez, podemos concluir que o exame dos registros de perdas por redução ao valor recuperável ocorridas no período é um procedimento substantivo adequado para verificar se a despesa de depreciação do ativo imobilizado fora corretamente registrada e feita em uma base consistente.

Pelo exposto, douto examinador, por haver mais de uma assertiva correta, rogamos anulação da questão.

Questão 60 – Auditoria (prova Tipo 1 – Branca)

Uma equipe de auditoria foi designada para um trabalho em uma sociedade empresária fabricante de equipamentos eletrodomésticos. Um dos auditores ficou responsável por apresentar uma minuta de planejamento de procedimentos para auditoria dos estoques de produtos acabados. O objetivo era gerar evidências quanto à integridade dos custos de produção alocados no período em análise.

O auditor indicou na minuta os seguintes procedimentos substantivos:

I. Procedimentos analíticos.

II. Inspeção física dos estoques de produtos acabados.

III. Circularização junto a fornecedores de matérias-primas.

IV. Teste de corte (cutoff) do custo de produtos acabados.

Os procedimentos adequados ao referido objetivo de auditoria são apenas

(A) I e IV.

(B) II e III.

(C) II e IV.

(D) I, III e IV.

(E) II, III e IV.

Gabarito preliminar: A (I e IV)

Modelo de Recurso

Estamos diante de uma questão que, aparentemente, se baseia na doutrina de Crepaldi[2]

O doutrinador mencionado, em vários momentos de sua obra, menciona que os procedimentos substantivos e o corte (cutoff) podem ser aplicados no programa de auditoria do resultado, ou seja, em contas de receita e de despesa, quando se quer obter evidência em relação à integridade da informação contábil.

Nesse ponto, cumpre destacar que o ilustre doutrinador não faz menção expressa ao programa de auditoria dos estoques de produtos acabados (como mencionado no enunciado da questão), e nem tampouco à busca por evidências quanto à integridade dos custos de produção alocados no período em análise (como também mencionado no enunciado).

A não menção expressa a esse tipo de auditoria abre espaço para que possamos considerar, como será exposto a seguir, que há outros itens corretos, além dos apontados no gabarito preliminar (I e IV).

Vejamos:

Item II – Inspeção física dos estoques de produtos acabados: a inspeção física dos estoques é um dos procedimentos mais aplicáveis na auditoria desses componentes patrimoniais (estoques). Não seria diferente com a auditoria do estoque de produtos acabados. São muitas as previsões doutrinárias e normativas a esse respeito, dentre as quais destaco aquela prevista na NBC TA 501, que assim prevê:

4. Se o estoque for relevante para as demonstrações contábeis, o auditor deve obter evidência de auditoria apropriada e suficiente com relação a existência e as condições do estoque mediante:

(a) acompanhamento da contagem física dos estoques, a não ser que seja impraticável, para (ver itens A1 a A3):

(i) avaliar as instruções e os procedimentos da administração para registrar e controlar os resultados da contagem física dos estoques da entidade (ver item A4);

(ii) observar a realização dos procedimentos de contagem pela administração (ver item A5);

(iii) inspecionar o estoque (ver item A6); e

(iv) executar testes de contagem (ver itens A7 e A8); e

Pelo exposto, concluímos que a inspeção física dos estoques de produtos acabados tem por objetivo, dentre outros, buscar evidências quanto à integridade dos custos de produção alocados no período em análise.

Item III – Circularização junto a fornecedores de matérias-primas: a circularização junto a fornecedores de matérias primas também é um procedimento que serve para busca de evidências quanto à integridade dos custos de produção alocados no período em análise, na medida em que as matérias primas são custos diretos de produção que devem ser confirmados pelo auditor no escopo da auditoria dos estoques de produtos acabados.

Pelo exposto, douto examinador, por estarem todos os itens corretos e não havendo assertiva que contemple essa hipótese, rogamos a anulação da questão.

[1]Auditoria contábil: teoria e prática / Silvio Aparecido Crepaldi; Guilherme Simões Crepaldi – 10. Ed. – São Paulo: Atlas, 2016

[2]Auditoria contábil: teoria e prática / Silvio Aparecido Crepaldi; Guilherme Simões Crepaldi – 10. Ed. – São Paulo: Atlas, 2016