Juliane Dionisio

Aprovada em 1° lugar no concurso TRT-10 para o cargo de Analista Judiciário - Especialidade: Arquivologia

Aprovada em 1° lugar no concurso TRT-10: Juliane Dionisio

Fala galera!!

Para quem não me conhece, meu nome é Luís Kayanoki quase (tomo posse dia 12/09) Agente de Fiscalização do TCE-SP, e também professor do passo estratégico de contabilidade pública e divido este trabalho com o mestre João Maurício que é Auditor do Estado de SP

Como foram na prova de domingo do ISS São Luís?

Para quem utilizou nosso passo estratégico, acredito que tenham gabaritado nossa matéria! Das 5 questões, 4 eu coloquei exatamente a mesma pergunta no simulado, e a outra questão resolvemos uma questão com a mesma ideia.

Esteve dentro do esperado e não vislumbro possibilidade de recursos!

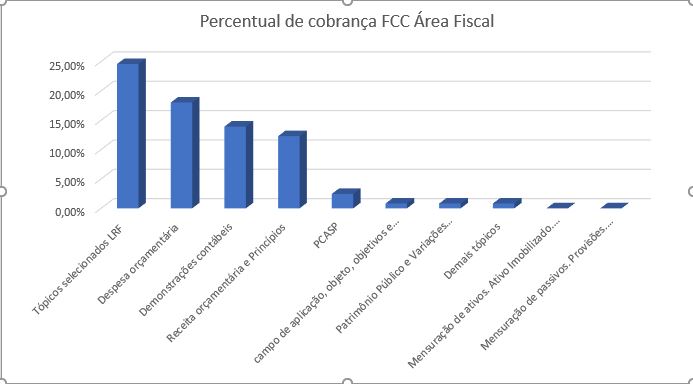

Segundo nossa análise estatística:

Tais assuntos eram os preferidos da FCC na área fiscal:

Tais assuntos eram os preferidos da FCC na área fiscal:

Vamos analisar o que foi cobrado na prova:

A FCC não cobrou a LRF que era o assunto mais cobrado até então. Mas, 60% da prova foi baseado nas Demonstrações Contábeis, Receita e Despesa pública, tais assuntos representavam 44,26% da cobrança da FCC para a área fiscal das últimas provas.

O PCASP era o outro assunto com maior incidência nas provas, tanto é que foi cobrado novamente na prova do ISS São Luís.

Depreciação, por sua vez, era um assunto que não havia sido cobrado na área fiscal pela FCC, mas que eu frisei na nossa análise estatística que era um assunto que a banca costuma cobrar em outras áreas.

#soucoruja #passoestrategico

Questões e enunciado estão em preto

Resolução das questões da prova estão em azul

As questões vistas no nosso curso estarão em vermelho

Instrução: Para responder às questões 81 e 82, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

(A) reduzido em R$ 22.000,00

(B) reduzido em R$ 13.000,00

(C) reduzido em R$ 234.000,00

(D) aumentado em R$ 66.000,00

(E) aumentado em R$ 96.000,00

Lembrando que o resultado da execução orçamentária é encontrado através da diferença entre a soma das receitas arrecadadas e das despesas empenhadas ocorridos em maio de 2018)

Receitas arrecadadas:

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

Total R$ 2.000.000,00

Despesas empenhadas:

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

Total 1.850.000,00 + 84.000,00 = 1.934.000,00

Resultado da execução orçamentária = Receita arrecadadas – despesas empenhadas = 2.000.000,00 – 1.934.000,00 = +66.000,00

Alternativa D

Pessoal, havíamos aplicado uma questão do mesmo modo no simulado 3, da aula 14! Conforme imaginava que poderia ser cobrado, veja abaixo:

2) O resultado da execução orçamentária foi:

a) superavitário R$ 80.000,00

b) deficitário R$ 105.000,00

c) deficitário 15.000,00

d) superavitário em R$ 105.000,00

e) nulo

Resultado da execução orçamentária encontramos no balanço orçamentário, que devemos encontrar a diferença entre as receitas arrecadadas e as despesas empenhadas

| Receita | Arrecadação |

| Receita tributária arrecadada no exercício | 120.000,00 |

| Receita patrimonial arrecadada no exercício | 130.000,00 |

| Contribuições | 10.000,00 |

| 260.000,00 |

| Despesa | Empenho |

| Empenho despesas Pessoal | 65.000,00 |

| Empenho despesas Serviços de terceiros | 90.000,00 |

| 155.000,00 |

Com isto, encontramos 260.000,00 – 155.000,00 = R$ 105.000,00

(A) 1.338.000,00

(B) 322.000,00

(C) 238.000,00

(D) 208.000,00

(E) 150.000,00

Com relação à questão que foi cobrada em prova, lembrem de uma coisa importante para identificarmos as VPA’s e VPD’s:

* devemos considerar as fases de lançamento das receitas e liquidação das despesas!

* devemos ter em mente também que as receitas e despesas de capital são fatos permutativos, portanto não há VPA nem VPD!

* E atenção para a aquisição de material de consumo!! A liquidação das despesas para aquisição de material de consumo não gera VPD, o que gera a VPD é o consumo destes materiais!

Vamos analisar:

VPA

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

Total R$ 1.700.000,00

VPD

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

Total R$ 1.938.000,00

Muita atenção na transação:

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018, percebam que o serviço só foi prestado em junho, portanto a liquidação não foi efetuada no mês de maio, portanto não houve VPD.

Resultado patrimonial = VPA – VPD

R$ 1.700.000,00 – 1.938.000,00 = – R$ 238.000,00

Alternativa C

Vimos também no simulado 3, da mesma aula 14!!

7) O resultado patrimonial foi de:

a) R$ 125.000,00

b) R$ 115.000,00

c) R$ 140.000,00

d) R$ 130.000,00

e) R$ 135.000,00

Resultado patrimonial é a diferença entre as VPA e VPD, obtemos tal informação na DVP!

Receita tributária lançada 130.000,00

Receita patrimonial lançada 130.000,00

Receita de contribuições arrecadadas no exercício que não estavam previstas 10.000,00 (tal valor não estava previsto, então deve ser reconhecido uma VPA)

Recebimentos extraorçamentários são fatos permutativos!

Total VPA R$ 270.000,00

As VPDs ocorrem na liquidação das despesas, fatos extraorçamentários são permutativos

Liquidação despesas com pessoal 65.000,00

Liquidação despesas serviços terceiros 70000,00

Total VPDs 135.000,00

Resultado patrimonial = 270.000,00 – 135.000,00 = 135.000,00

Alternativa E

(A) 24.000,00

(B) 1.500,00

(C) 18.000,00

(D) 22.000,00

(E) 16.500,00

Sobre a questão da prova, para calcular a depreciação precisamos ter os seguintes dados: vida útil; valor residual; data de aquisição. E, também do valor contábil de aquisição. Criem este padrão para não errar!! Precisa ter um padrão para não cair nas pegadinhas

Na nossa questão temos:

Vida útil: 15 anos = 180 meses

Valor residual: R$ 90.000,00

Data da aquisição: 31/01/2017

Valor contábil aquisição: 360.000,00

Com isto encontramos o valor depreciável = Valor contábil aquisição – valor residual = 360.000,00 – 90.000,00 = 270.000,00

Depreciação mensal = Valor depreciável / vida útil = 270.000,00 / 180 = 1.500,00 por mês

Na nossa questão, pede-se a depreciação no ano de 2017, que totalizou 11 meses! Ficando 11 x 1.500,00 = R$ 16.500,00

Alternativa E

Pessoal, parece que estava com bola de cristal? Rs.

Depreciação, fiz uma questão bem similar, no simulado 1 da aula 4, vejamos:

12 ) Uma entidade pública adquiriu, em 31/10/2017, um imóvel no valor de R$ 256.000,00 , cuja vida útil econômica e valor residual, nesta mesma data, foram estimados, respectivamente, em 8 anos e R$ 16.000,00. Sabendo que o método de depreciação utilizado pela entidade pública é o das quotas constantes, o valor da variação patrimonial diminutiva reconhecida em 2017 referente ao veículo adquirido em 31/10/2017 foi, em reais,

a) 2500,00

b) 5000,00

c) 7500,00

d) 1250,00

e) 0

Valor contábil 256.000,00 – Valor depreciável 240.000,00 – Depreciação mensal 240.000,00/ 96 = 2500,00

A questão pede a depreciação no ano de 2017 que foi R$ 2500,00 x 2 = 5000,00

Alternativa B

(A) Créditos a Curto Prazo; Juros e Encargos de Empréstimos e Financiamentos Concedidos.

(B) Créditos a Curto Prazo; Variações Patrimoniais Diminutivas.

(C) Ativo; Variações Patrimoniais Aumentativas.

(D) Ativo Circulante; Variações Patrimoniais Aumentativas Financeiras.

(E) Ativo Circulante; Exploração de Bens, Serviços e Direitos.

Para a nossa questão da prova, lembram que falei da estrutura da conta contábil, do Mnemônico CGTI, lembrando que tem um “sub” entre as letras GTI.

Classe

Grupo Subgrupo

Título Subtítulo

Item Subitem

x.x.x.x.x.xx.xx

Pois é! Vamos resolver esta questão por eliminatória!

O detalhamento segue a classe, o grupo e o sub-grupo das contas na tabela a seguir, mas seria importante memorizar classe e grupo.

| PCASP | |

| 1 – Ativo

Ativo Circulante Ativo não circulante |

2 – Passivo

Passivo circulante Passivo não circulante |

| 3 – VPD

Pessoal e encargos Benefícios previdenciários e assistenciais Uso de bens VPD financeiras Transferências e delegações concedidas Desvalorização e perdas de ativos Tributárias Custo das mercadorias vendidas Outras VPDS |

4 – VPA

Impostos, taxas, contribuições de melhoria Contribuições Exploração e venda de bens VPA financeiras Transferências e delegações recebidas Valorização e ganhos com ativos Outras VPAS |

| 5 – Controle de aprovação do planejamento e orçamento

Planejamento aprovado Orçamento aprovado Inscrição em restos a pagar |

6 – Controles de execução do planejamento e orçamento

Execução do planejamento Execução do orçamento Execução dos restos a pagar |

| 7 – Controle de devedores

Atos potenciais Administração financeira Dívida ativa Riscos fiscais Consórcios públicos Custos Outros controles |

8 – Controle de credores

Execução dos atos potenciais Execução da Administração financeira Execução da Dívida ativa Execução dos Riscos fiscais Execução dos Consórcios públicos Apuração de Custos Outros controles |

Analisando cada assertiva:

(A) Créditos a Curto Prazo; Juros e Encargos de Empréstimos e Financiamentos Concedidos. Acredito que sem ser por eliminatória, ficaria uma questão difícil de resolver! Por exemplo: Créditos Tributários a Receber poderia não ser de curto prazo, porém percebam que a questão só nos resta esta alternativa!

(B) Créditos a Curto Prazo; Variações Patrimoniais Diminutivas. Pessoal, VPD faz parte da classe 3

(C) Ativo; Variações Patrimoniais Aumentativas. Pessoal, VPA Faz parte da classe 4, enquanto ativo faz parte da classe 1

(D) Ativo Circulante; Variações Patrimoniais Aumentativas Financeiras. Ativo circulante faz parte do Grupo e não do sub-grupo!! Enquanto VPA financeiras também pertence ao grupo!!

(E) Ativo Circulante; Exploração de Bens, Serviços e Direitos. Ativo circulante já vimos que pertence ao grupo! E exploração de bens e serviços por sua vez, pertence ao grupo também, dentro das VPA´s!

Alternativa A

Aqui tivemos uma questão similar no simulado 2 da aula 8:

9 – De acordo com o PCASP, as contas 1.1.2.6.0.00.00 − Dívida Ativa não Tributária e 1.2.1.1.1.01.00 − Créditos Tributários a Receber devem ser classificadas no ativo circulante.

Muita atenção nesta questão, como temos duas contas: 1.1.2.6.0.00.00 e 1.2.1.1.1.01.00, devemos lembrar do mnemônico CGTI, sendo que o primeiro algarismo são as classes (ativo, passivo, VPD, VPA,…). Sendo ambas as contas pertencentes ao ativo! Mas o segundo algarismo é diferente. Isto indica que o 1.1 são contas do ativo circulante e 1.2 pertencem a contas do ativo não circulante

Por isto questão incorreta!

E também vimos na questão 5 da aula 07:

5 (2016/CREMESP/Analista Gestão Financeira e contábil)

Execução da Administração Financeira e Execução da Dívida Ativa são

a) subgrupos do grupo de contas Controles da Execução do Planejamento e Orçamento.

b) classes do grupo de contas Variação Patrimonial Aumentativa.

c) grupos da classe de contas Controles Credores.

d) classes do grupo de contas Controles Devedores.

e) grupos da classe de contas Passivo e Patrimônio Líquido.

Precisamos saber a estrutura da conta contábil, eu guardo pelo Mnemônico CGTI, lembrando que tem um “sub” entre as letras GTI.

Classe

Grupo Subgrupo

Título Subtítulo

Item Subitem

x.x.x.x.x.xx.xx

O detalhamento segue a classe, o grupo e o sub-grupo das contas na tabela a seguir, mas seria importante memorizar classe e grupo.

| PCASP | |

| 1 – Ativo

Ativo Circulante Ativo não circulante |

2 – Passivo

Passivo circulante Passivo não circulante |

| 3 – VPD

Pessoal e encargos Benefícios previdenciários e assistenciais Uso de bens VPD financeiras Transferências e delegações concedidas Desvalorização e perdas de ativos Tributárias Custo das mercadorias vendidas Outras VPDS |

4 – VPA

Impostos, taxas, contribuições de melhoria Contribuições Exploração e venda de bens VPA financeiras Transferências e delegações recebidas Valorização e ganhos com ativos Outras VPAS |

| 5 – Controle de aprovação do planejamento e orçamento

Planejamento aprovado Orçamento aprovado Inscrição em restos a pagar |

6 – Controles de execução do planejamento e orçamento

Execução do planejamento Execução do orçamento Execução dos restos a pagar |

| 7 – Controle de devedores

Atos potenciais Administração financeira Dívida ativa Riscos fiscais Consórcios públicos Custos Outros controles |

8 – Controle de credores

Execução dos atos potenciais Execução da Administração financeira Execução da Dívida ativa Execução dos Riscos fiscais Execução dos Consórcios públicos Apuração de Custos Outros controles |

Percebe-se que execução pode pertencer a classe 6 ou 8, a classe 6 tem relação com orçamento! Enquanto que Execução da Administração Financeira e Execução da Dívida Ativa são grupos da classe 8 – Controle de Credores

Alternativa C

financeiro de 2017:

Previsão Atualizada da Receita: ……………………………………….. R$ 205.000.000,00

Receita Lançada: ……………………………………………………………. R$ 209.000.000,00

Receita Arrecadada: ………………………………………………………… R$ 207.000.000,00

Dotação Atualizada: ………………………………………………………… R$ 210.000.000,00

Resultado Superavitário de Execução Orçamentária: ……………. R$ 12.000.000,00

Recebimento de Depósito Caução: …………………………………….. R$ 4.500.000,00

Inscrição de Restos a Pagar em 31/12/2017: …………………….. R$ 35.000.000,00

Pagamento de Restos a Pagar inscritos em 31/12/2016: ……….. R$ 23.000.000,00

O resultado financeiro evidenciado no Balanço Financeiro referente ao exercício de 2017 foi

(A) positivo em R$ 24.000.000,00

(B) positivo em R$ 28.500.000,00

(C) positivo em R$ 47.000.000,00

(D) negativo em R$ 4.500.000,00

(E) negativo em R$ 6.500.000,00

Pessoal, lembram do nosso padrão para resultado financeiro?

| Modo 2 |

| Receitas orçamentárias |

| (+) transferências financeiras recebidas |

| (+) recebimentos extraorçamentários |

| (-) despesa orçamentária |

| (-) transferências financeiras concedidas |

| (-) pagamentos extraorçamentários |

| (=) resultado financeiro do exercício |

Pois é, aplicamos aqui e conseguimos obter nosso gabarito:

+ Receitas orçamentárias (arrecadadas) = R$ 207.000.000,00

+ Transferências recebidas = 0

+ Recebimentos extraorçamentários = 4.500.000 + 35.000.000,00 = 39.500.000,00

(-) Despesas orçamentárias (empenhadas) – Aqui talvez seja a grande chave da questão! A questão não cita exatamente qual foi o valor das despesas empenhadas, mas cita que o Resultado Superavitário de Execução Orçamentária foi R$ 12.000.000,00! Para encontrar o resultado da execução orçamentária = receitas arrecadadas – despesas empenhadas!

12.000.000,00 = 207.000.000,00 – Despesas empenhadas

Despesas empenhadas = 207.000.000,00 – 12.000.000,00 = 195.000.000,00

(-) transferências concedidas = 0

(-) pagamentos extraorçamentários = 23.000.000,00

Com isto encontramos o resultado financeiro: 207.000.000 + 39.500.000 – 195.000.000 – 23.000.000 = + R$ 28.500.000,00

Alternativa B

Também vimos no mesmo simulado 3 da Aula 14, uma questão do mesmo formato! Conforme abaixo:

9) O Resultado financeiro foi de R$

a) 125.000,00

b) 80.000,00

c) 150.000,00

d) 75.000,00

e) nulo

Lembrem do padrão:

| Modo 2 |

| Receitas orçamentárias |

| (+) transferências financeiras recebidas |

| (+) recebimentos extraorçamentários |

| (-) despesa orçamentária |

| (-) transferências financeiras concedidas |

| (-) pagamentos extraorçamentários |

| (=) resultado financeiro do exercício |

| Entrada de recursos | Saída de recursos |

| Receita tributária arrecadada no exercício 120.000,00 | Empenho despesas com pessoal 65.000,00 |

| Receita patrimonial arrecadada no exercício 130.000,00 | Empenho despesas serviços terceiros 90.000,00 |

| Retenção de consignação em folha 5000,00 | Devolução caução 30.000,00 |

| Receita de contribuições arrecadadas no exercício que não estavam previstas 10.000,00 | |

| Inscrições de restos a pagar 45.000,00 | |

| Total 310.000,00 | 185.000,00 |

Com isto, encontramos o valor de R$ 310.000,00 – 185.000,00 = R$ 125.000,00

Alternativa A