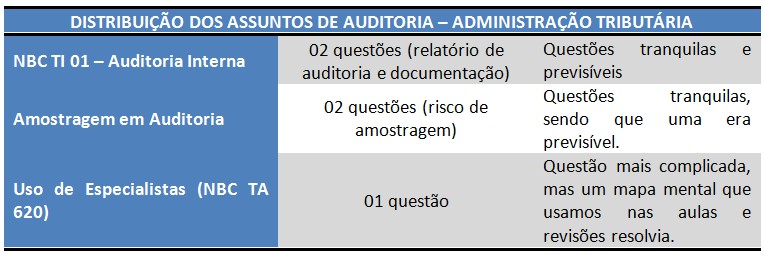

No dia 26/05/2019 foram aplicadas as provas para o cargo de Auditor Fiscal da SEFAZ BA. A FCC não fugiu do padrão e cobrou, nas áreas de Administração Tributária e Administração, Finanças e Controle Interno, normas típicas como a NBC TA 530, NBC TI 01, NBC TA 230(R1) e NBC TA 200(R1). Diferentemente da prova do ISS Manaus, não “pesou a mão” dessa vez!!! Veja o quadro a seguir com a distribuição por conteúdo:

Eu e professor Guilherme abordamos todo o conteúdo em dois cursos direcionados para esse concurso:

Além disso, o Estratégia ainda forneceu mais conteúdo de Auditoria durante a preparação:

Quem estudou pelos nossos materiais deve ter gabaritado a prova de Auditoria!!!

Eu e o professor Guilherme comentamos abaixo as duas provas de Auditoria para Auditor Fiscal da SEFAZ BA.

Vamos aos comentários?

Assunto: Norma de Auditoria Interna – NBC TI 01

11. (FCC – Auditor Fiscal/SEFAZ BA– 2019) Os denominados papéis de trabalho constituem elemento de grande importância na realização de uma auditoria. De acordo com a NBC TI 01, a abrangência e o grau de detalhamento desses papéis de trabalho devem ser

(A) mínimos ou nulos, tratando-se de empresas públicas, sempre que puderem evidenciar, direta ou indiretamente, a existência de irregularidade de natureza contábil, com reflexos na área criminal, sem prévia existência de sentença civil ou penal condenatória.

(B) mínimos ou, preferencialmente, nulos, tratando-se de fundações instituídas e mantidas pelo poder público, beneficiárias de imunidade tributária, sempre que puderem evidenciar, direta ou indiretamente, a existência de irregularidade de natureza criminal não comprovada. (C) moderados, e, desde que amparados por autorização judicial, tratando-se de sociedades anônimas com ações em Bolsa de Valores, sempre que puderem tornar públicas, direta ou indiretamente, a existência de irregularidade de natureza criminal não comprovada.

(D) suficientes para propiciar a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas.

(E) suficientes para demonstrar a falha cometida pela entidade auditada, a fim de que ela não incorra em reincidência.

Comentários:

Questão aborda aspectos gerais da documentação de Auditoria. Segundo a NBC TI 01:

12.1.2 – Papéis de Trabalho

2.1.2.3 – Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas.[grifos não constantes no original]

Portanto, alternativa correta é D.

Assunto: Amostragem em Auditoria

12. (FCC – Auditor Fiscal/SEFAZ BA– 2019) A NBC TA 530 estabelece, em seu item 5, que risco de amostragem é o risco de que a conclusão do auditor, com base em amostra” pudesse “ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria. O risco de amostragem pode levar a conclusões errôneas. De acordo com a referida NBC, o nível de risco de amostragem que o auditor está disposto a aceitar

(A) é determinado, em reunião do auditor com os representantes da área contábil da entidade auditada, após a apuração dos resultados de análise por amostragem feita anteriormente, de acordo com o valor cobrado no contrato de auditoria para esse subtrabalho específico.

(B) afeta o tamanho da amostra exigido, sendo que, quanto menor o risco que o auditor está disposto a aceitar, maior deve ser o tamanho da amostra.

(C) não afeta o tamanho da amostra exigido, já que a escolha do tamanho da amostra é feita no momento do planejamento do trabalho de auditoria.

(D) afeta o tamanho da amostra exigido, sendo que, quanto maior o risco que o auditor está disposto a aceitar, maior deve ser o tamanho da amostra.

(E) não afeta o tamanho da amostra exigido, na medida em que pode ser compensado com o aprofundamento do exame de cada unidade de amostragem e com arbitramentos e critérios de compensações.

Comentários:

Questão aborda a relação inversa entre o tamanho da amostra e o risco de amostragem. Essa é a questão “Neymar”, pois “cai, cai na sua prova”. Segundo a NBC TA 530:

A10. O nível de risco de amostragem que o auditor está disposto a aceitar afeta o tamanho da amostra exigido. Quanto menor o risco que o auditor está disposto a aceitar, maior deve ser o tamanho da amostra. [grifos não constantes no original]

Portanto, alternativa correta é B.

Assunto: Amostragem em auditoria

13. (FCC – Auditor Fiscal/SEFAZ BA– 2019) A NBC TA 530 arrola as conclusões errôneas a que pode levar o denominado risco de amostragem. De acordo com essa NBC, o risco de amostragem poderá acarretar conclusões equivocadas, tais como:

I. no caso de teste de controles, esses controles serem considerados mais eficazes do que realmente são.

II. no caso de teste de detalhes, não ser identificada distorção relevante, quando, na verdade, ela existe.

III. no caso de teste de controles, esses controles serem considerados menos eficazes do que realmente são.

IV. no caso de teste de detalhes, ser identificada distorção relevante, quando, na verdade, ela não existe. Está correto o que se afirma em

(A) I, II, III e IV.

(B) III e IV, apenas.

(C) I e II, apenas.

(D) II e III, apenas.

(E) I e IV, apenas.

Comentários:

Questão aborda aspectos gerais do risco de amostragem. Segundo a NBC TA 530:

Risco de amostragem é o risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria. O risco de amostragem pode levar a dois tipos de conclusões errôneas:

(a) no caso de teste de controles, em que os controles são considerados mais eficazes do que realmente são ou no caso de teste de detalhes, em que não seja identificada distorção relevante, quando, na verdade, ela existe. O auditor está preocupado com esse tipo de conclusão errônea porque ela afeta a eficácia da auditoria e é provável que leve a uma opinião de auditoria não apropriada.

(b) no caso de teste de controles, em que os controles são considerados menos eficazes do que realmente são ou no caso de teste de detalhes, em que seja identificada distorção relevante, quando, na verdade, ela não existe. Esse tipo de conclusão errônea afeta a eficiência da auditoria porque ela normalmente levaria a um trabalho adicional para estabelecer que as conclusões iniciais estavam incorretas.

Portanto, alternativa correta é A.

Assunto: Uso de especialistas

14. (FCC – Auditor Fiscal/SEFAZ BA– 2019) A NBC TA 620 contempla regras a respeito da responsabilidade do auditor e da responsabilidade do especialista do auditor. De acordo com essa NBC,

(A) o auditor deixará de ser responsável por expressar opinião de auditoria quando essa opinião se fundar, em sua maior parte, em trabalho realizado pelo especialista contratado pelo auditor, sendo essa responsabilidade automaticamente assumida pelo especialista.

(B) o auditor é responsável por expressar opinião de auditoria, sendo que essa responsabilidade é transferida, total ou parcialmente, ao especialista contratado pelo auditor, sempre que houver utilização do trabalho dele.

(C) se o auditor fizer referência ao trabalho de especialista do auditor, em seu relatório, em razão de esse trabalho ter-se assentado, em sua maior parte, em documentos e textos originalmente produzidos em língua estrangeira, o auditor deve mencionar no relatório que essa referência reduz sua responsabilidade pela opinião ali expressa.

(D) o auditor sempre deve fazer referência ao trabalho do especialista do auditor em seu relatório, em especial quanto aos pontos em que sua opinião não diverge da do especialista, documentando e enfatizando a responsabilidade do especialista.

(E) se o auditor fizer referência ao trabalho de especialista do auditor em seu relatório, em razão de essa referência ser relevante para o entendimento de ressalva ou outra modificação na sua opinião, o auditor deve indicar, no relatório, que essa referência não reduz a sua responsabilidade por essa opinião

Comentários:

Questão aborda aspecto da referência de especialistas quando o auditor faz uso desses profissionais durante a execução da auditoria.

Segundo a NBC TA 620:

Portanto, alternativa correta é E.

Assunto: Norma de Auditoria Interna – NBC TI 01

15. (FCC – Auditor Fiscal/SEFAZ BA– 2019) Relativamente aos Relatórios de Auditoria Interna, a NBC TI 01 preconiza que a Auditoria Interna deve avaliar a necessidade de emissão de relatório parcial. Conforme a referida NBC, esse relatório parcial poderá ser emitido

(A) sempre que houver alteração superior a 20% na quantidade de auditores que compõem a equipe encarregada dos trabalhos de auditoria.

(B) caso haja alteração na composição do quadro societário da entidade que esteja sendo auditada, e desde que os novos integrantes não possam, por razões contratuais, aguardar o desenvolvimento normal dos trabalhos em andamento.

(C) na hipótese de constatarem impropriedades, irregularidades ou ilegalidades que necessitem providências imediatas da administração da entidade, e que não possam aguardar o final dos exames.

(D) caso haja alteração na composição do quadro societário da entidade que esteja sendo auditada.

(E) para fins de faturamento e pagamento pelos trabalhos até então realizados, periodicamente, conforme tiver sido pactuado em contrato, sempre que, durante a auditoria, houver alteração da equipe encarregada dos trabalhos.

Comentários:

Questão aborda aspectos gerais do relatório do Auditor Interno. Segundo a NBC TI 01:

12.3.4 – A Auditoria Interna deve avaliar a necessidade de emissão de relatório parcial, na hipótese de constatar impropriedades/irregularidades/ ilegalidades que necessitem providências imediatas da administração da entidade, e que não possam aguardar o final dos exames. [grifos não constantes no original]

Portanto, alternativa correta é C.

Assunto: Norma de Auditoria Interna – NBC TI 01

21. (FCC – Auditor Fiscal/SEFAZ BA– 2019) Os denominados papéis de trabalho constituem elementos de grande importância na realização de uma auditoria. De acordo com a NBC TI 01, os papéis de trabalho

(A) constituem documentos e registros dos fatos, informações e provas, são obtidos no curso da auditoria, têm por finalidade evidenciar os exames realizados e dar suporte a opiniões, críticas, sugestões e recomendações do auditor.

(B) são documentos por meio dos quais o auditor prepara o trabalho a ser executado durante a auditoria, contemplando orientações e roteiros a serem desenvolvidos.

(C) são documentos também conhecidos como papéis de histórico, pois constituem a síntese da evolução histórica da entidade a ser auditada, sob a óptica das diversas auditorias realizadas, podendo abranger intervalos de tempo diversificados, a serem determinados por critérios preestabelecidos pelo auditor, como, por exemplo, um período decadencial tributário.

(D) são documentos obtidos necessariamente em meio físico e se relacionam especificamente com o aspecto da auditoria atinente às relações de trabalho em sentido amplo, tais como a análise do custo horário de um empregado da empresa e das despesas de natureza previdenciária.

(E) representam o conjunto de documentos e informações de uma empresa, obtidos, analisados e compilados antes do início da auditoria, organizados materialmente na forma de dossiê, em meio físico, eletrônico ou misto, com a finalidade de servir como orientação para a realização dos trabalhos de auditoria.

Comentários:

Questão aborda o conceito de documentação de Auditoria. Segundo a NBC TI 01:

12.1.2 – Papéis de Trabalho

12.1.2.2 – Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtido no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.[grifos não constantes no original]

Portanto, alternativa correta é A.

Assunto: Amostragem em auditoria

22. (FCC – Auditor Fiscal/SEFAZ BA– 2019) Conforme estabelece a NBC TA 530, “o objetivo do auditor, ao usar a amostragem em auditoria, é o de proporcionar uma base razoável para o auditor concluir quanto à população da qual a amostra é selecionada”. A adoção do critério de amostragem pressupõe, por parte do auditor, a definição da amostra, a determinação do seu tamanho e a seleção dos itens para teste. De acordo com a referida NBC,

(A) o auditor e a administração da entidade devem selecionar, conjuntamente, itens para a amostragem de forma que cada unidade de amostragem da população tenha uma maior ou menor chance de ser selecionada.

(B) norteado pelos princípios da neutralidade e da imparcialidade, o auditor, ao definir uma amostra de auditoria, deve relativizar a finalidade do procedimento de auditoria de modo a suavizar eventuais resultados indesejados.

(C) o auditor deve selecionar itens para a amostragem de forma que cada unidade de amostragem da população tenha a mesma chance de ser selecionada.

(D) ao definir uma amostra de auditoria, o auditor deve flexibilizar a finalidade do procedimento de auditoria bem como relevar as características negativas da população da qual será retirada a amostra.

(E) cabe à entidade a ser auditada definir o tamanho da amostra, tendo por base os motivos que determinaram a realização da auditoria.

Comentários:

Questão aborda aspecto geral do uso da amostragem. Questão bem típica da FCC. A utilização ou não da amostragem é uma questão de julgamento profissional, dessa forma, é de inteira responsabilidade do auditor. Assim, eliminaríamos as alternativas “A” e “E”. Outro ponto importante a ser destacado que a utilização de amostragem não tem qualquer relação na flexibilização ou relativização da finalidade dos procedimentos de auditoria a ser utilizado pelo auditor, mas chegar a conclusões para toda a população com base na amostra selecionada. Logo, eliminaríamos as alternativas “B” e “D”. Só restando a “C”. Segundo NBC TA 530, “O auditor deve selecionar itens para a amostragem de forma que cada unidade de amostragem da população tenha a mesma chance de ser selecionada”.

Portanto, alternativa correta é C.

Assunto: Uso de especialistas

23. (FCC – Auditor Fiscal/SEFAZ BA– 2019) A NBC TA 620 trata da responsabilidade do auditor em relação ao trabalho de pessoa (pessoa natural) ou de organização (pessoa jurídica) em área de especialização que não a contabilidade ou auditoria, quando esse trabalho é utilizado para ajudar o auditor a obter evidência de auditoria suficiente e apropriada. Nesse sentido, o auditor deve avaliar se o especialista por ele contratado possui competência, habilidades e objetividade necessárias para fins da auditoria, pois esses fatores são relevantes para determinar se o trabalho do especialista do auditor será adequado aos fins da auditoria. De acordo com a referida NBC,

(A) as habilidades referem-se à natureza e ao nível de especialização do especialista.

(B) a competência pode ser influenciada por certos fatores, tais como a localização geográfica e a disponibilidade de tempo.

(C) a objetividade refere-se à capacidade do especialista de transmitir informações, dados e conclusões, de maneira clara e sintética, e de modo plenamente compreensível pelo auditor.

(D) a competência refere-se à capacidade do especialista de exercer sua missão nas diversas circunstâncias do trabalho.

(E) a objetividade refere-se aos possíveis efeitos que a tendenciosidade, o conflito de interesse ou a influência de outros podem ter sobre o julgamento profissional ou comercial do especialista.

Comentários:

Questão aborda os fatores que afetam a adequação do especialista quando o auditor faz uso desses profissionais durante a execução da auditoria. Segundo a NBC TA 620:

Portanto, alternativa correta é E.

As demais alternativas são definições trocadas de objetividade, habilidades e competência.

Assunto: Norma de Auditoria Interna – NBC TI 01

24. (FCC – Auditor Fiscal/SEFAZ BA– 2019) O relatório é o documento pelo qual a Auditoria Interna apresenta o resultado dos seus trabalhos, devendo ser redigido com objetividade e imparcialidade, de forma a expressar, claramente, suas conclusões, recomendações e providências a serem tomadas pela administração da entidade. De acordo com a NBC TI 01, o relatório da Auditoria Interna deve abordar vários aspectos. Dentre os aspectos de abordagem necessária estão

(A) a descrição dos fatos constatados, as evidências encontradas e o nível de diplomação e experiência dos auditores vinculados aos trabalhos.

(B) o objetivo e a extensão dos trabalhos, a metodologia adotada e os riscos associados aos fatos constatados.

(C) as conclusões e as recomendações resultantes dos fatos constatados, o montante das receitas não realizadas no período, por incúria da entidade auditada, e os instrumentos administrativos e judiciais utilizáveis para cancelamento de créditos tributários indevidos.

(D) os principais procedimentos de auditoria aplicados e sua extensão, a metodologia utilizada para projeção de prejuízo em um período de até três anos e o montante das despesas evitáveis efetuadas no período em decorrência de má gestão.

(E) o histórico dos trabalhos de auditoria realizados pelos auditores envolvidos nos trabalhos, a metodologia utilizada para projeção de prejuízo em um período de até cinco anos e eventuais limitações ao alcance dos procedimentos de auditoria.

Comentários: Questão aborda aspectos atinentes aos relatórios de auditoria interna, especificamente o conteúdo que deve conter nele. Segundo a NBC TI 01:

Portanto, alternativa correta é B.

As demais alternativas contêm, pelo menos, um item não previsto na NBC TI.

Assunto: Norma de Auditoria Interna – NBC TI 01

25. (FCC – Auditor Fiscal/SEFAZ BA– 2019) O planejamento da Auditoria Interna é essencial para a boa realização dos trabalhos relativos a ela. De acordo com a NBC TI 01, esse planejamento

(A) deve ser feito, obrigatoriamente, por auditores diversos daqueles a quem cabe a execução do referido trabalho, para evitar que essa execução seja influenciada pelas diretrizes do planejamento, impedindo que os trabalhos sejam reorientados, sempre que isso for necessário.

(B) não pode demandar mais de 10% do tempo estimado para a realização desses trabalhos.

(C) deve ser documentado apenas nos seus aspectos estritamente essenciais e os programas de trabalho preparados informalmente, sem quaisquer detalhamentos ou pormenorizações, para evitar o engessamento do seu desenvolvimento e as mudanças de roteiro que se fizerem necessárias.

(D) não deve ser realizado, ou deve ser sumariamente interrompido, quando o resultado de análises preliminares seguras projetarem a possível ocorrência de prejuízo financeiro nos três exercícios subsequentes àquele em que o planejamento estiver sendo realizado ou estiver em vias de o ser.

(E) deve considerar os fatores relevantes na execução dos trabalhos, tais como o uso do trabalho de especialistas e o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados.

Comentários:

Questão aborda aspectos atinentes ao planejamento de auditoria interna, especificamente os fatores relevantes que devem conter nele. Segundo a NBC TI 01:

Portanto, alternativa correta é E.

As demais alternativas contêm, pelo menos, um item não previsto na NBC TI.

Assunto: Amostragem em auditoria

26. (FCC – Auditor Fiscal/SEFAZ BA– 2019) Quando um auditor toma a quantidade de unidades de amostragem na população e a divide pelo tamanho da amostra, para obter um intervalo de amostragem, equivalente a 20, por exemplo, e, após determinar um ponto de início dentro das primeiras 20 unidades, toda 20a unidade de amostragem seguinte é selecionada, estamos diante de um método específico de seleção de amostra. De acordo com a NBC TA 530, este método de seleção de amostra é denominado seleção

(A) aleatória.

(B) sistemática.

(C) ao acaso.

(D) de periodicidade variável randômica.

(E) de bloco.

Comentários:

Questão aborda métodos de seleção de amostragem – sistemática. Segundo a NBC TA 530:

Portanto, alternativa correta é B.

Assunto: Documentação de auditoria

26. (FCC – Auditor Fiscal/SEFAZ BA– 2019) De acordo com a NBC TA 230 (R1), a documentação de auditoria, também conhecida como papéis de trabalho,

I. permite a condução de inspeções externas em conformidade com as exigências legais, regulamentares e outras exigências aplicáveis.

II. fornece evidência da base do auditor para uma conclusão quanto ao cumprimento do objetivo global do auditor.

III. permite que a equipe de trabalho possa ser exonerada de responsabilidade por seu trabalho, quando as conclusões apresentadas tiverem tido a participação de mais de um especialista do auditor.

IV. fornece evidência de que a auditoria foi planejada e executada em conformidade com as normas de auditoria e exigências legais e regulamentares aplicáveis. Está correto o que se afirma APENAS em

(A) I e III.

(B) I, III e IV.

(C) II e IV.

(D) I, II e IV.

(E) II e III.

Comentários:

Questão aborda as finalidades da documentação de auditoria – principais e adicionais. Segundo a NBC TA 230(R1):

Percebam que somente a “III” apresenta um erro sutil, pois a documentação de auditoria permite que a equipe de trabalho possa responsabilizada.

Portanto, alternativa correta é D.

Assunto: Evidência de auditoria

27. (FCC – Auditor Fiscal/SEFAZ BA– 2019) De acordo com a NBC TA 200 (R1), as evidências de auditoria

A) são todos os elementos, materiais e imateriais, que não precisam ser juntados ao relatório de auditoria, em razão de sua existência, veracidade de conteúdo e confiabilidade terem ficado evidenciadas nos papéis de trabalho apresentados e compilados.

(B) são todas as informações, dados e fatos evidentes, isto é, elementos que falam por si mesmos, e que não suscitam qualquer tipo de controvérsia.

(C) constituem um grupo de informações, dados e fatos, de cunho público e notório, cujo conhecimento, em princípio, é compartilhado pela comunidade que interage com a entidade auditada e que, por isso mesmo, dispensa referência e juntada de suporte documental próprio.

(D) são as informações utilizadas pelo auditor para fundamentar as conclusões em que se baseia a sua opinião, sendo que as informações contidas nos registros contábeis subjacentes às demonstrações contábeis estão incluídas nas evidências de auditoria.

(E) representam um grupo de informações, dados e fatos de conhecimento público e obrigatório por todas as pessoas, naturais ou jurídicas, que interagem com a entidade auditada e que, por isso mesmo, dispensa a juntada de suporte documental próprio, mas não a devida referência, quando for o caso.

Comentários: Questão aborda o conceito de evidência de auditoria. Segundo a NBC TA 200(R1):

Portanto, alternativa correta é D.

Assunto: Norma de Auditoria Interna – NBC TI 01

29. (FCC – Auditor Fiscal/SEFAZ BA– 2019) De acordo com a normatização contemplada na NBC TI 01, a auditoria interna é exercida

(A) nos órgãos da administração pública direta, mas não nas fundações instituídas e mantidas pelo poder público.

(B) nas pessoas jurídicas de direito privado, mas não nas de direito público externo.

(C) nas pessoas jurídicas de direito público, interno ou externo, bem como nas de direito privado.

(D) nas sociedades anônimas com ações em Bolsa de Valores, mas não naquelas de capital fechado, exceto quando apresentar prejuízo em seus balanços, durante três anos consecutivos.

(E) nas pessoas jurídicas de direito público interno, mas não na de direito privado.

Comentários:

Questão aborda aspectos gerais da auditoria interna. Segundo a NBC TI 01:

12.1.1.2 – A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

Portanto, alternativa correta é C.

Assunto: Amostragem em auditoria

30. (FCC – Auditor Fiscal/SEFAZ BA– 2019) A avaliação do resultado de uma amostragem em auditoria é um procedimento essencial a ser realizado pelo auditor. De acordo com a NBC TA 530,

(A) caso o auditor conclua que a amostragem de auditoria não forneceu uma base razoável para conclusões sobre a população que foi testada, ele pode solicitar que a administração investigue as distorções identificadas e o potencial para distorções adicionais, e faça quaisquer ajustes necessários.

(B) caso o auditor conclua que a amostragem de auditoria não forneceu uma base razoável para conclusões sobre a população que foi testada, ele deve abandonar a utilização do critério de amostragem imediatamente.

(C) o auditor deve avaliar se o uso de amostragem de auditoria forneceu uma base razoável para conclusões sobre a população que foi testada ou, se preferir, pode transferir este ônus para uma auditoria interna paralela, promovida pela entidade auditada, que deverá efetuar essa avaliação em prazo contratualmente estabelecido.

(D) caso o auditor conclua que a amostragem de auditoria não forneceu uma base razoável para conclusões sobre a população que foi testada, ele deve comunicar esse fato à administração da entidade auditada, para que ela determine, em prazo contratualmente previsto, os procedimentos substitutivos a serem adotados, se assim o desejar.

(E) a entidade auditada, por meio de auditoria interna paralela realizada às suas próprias expensas, deve avaliar os resultados da amostra, em prazo contratualmente estabelecido, antes de autorizar o prosseguimento aos demais trabalhos de auditoria.

Comentários:

Questão aborda aspectos gerais acerca da amostragem em Auditoria. Segundo a NBC TA 530:

A23. Se o auditor conclui que a amostragem de auditoria não forneceu uma base razoável para conclusões sobre a população que foi testada, o auditor pode:

solicitar que a administração investigue as distorções identificadas e o potencial para distorções adicionais e faça quaisquer ajustes necessários; ou

ajustar a natureza, época e extensão desses procedimentos adicionais de auditoria para melhor alcançar a segurança exigida. Por exemplo, no caso de testes de controles, o auditor pode aumentar o tamanho da amostra, testar um controle alternativo ou modificar os respectivos procedimentos substantivos.[grifos não constantes no original]

Portanto, alternativa correta é A.

Saudações, fiquem com Deus e até a próxima!

Foram publicados novos editais de concurso público da Prefeitura de Paranavaí, no Paraná. Os certames…

s provas objetivas do concurso do concurso MP CE foram aplicadas no último domingo (13/04) e aqui…

Os concursos da região Sul do país oferecem diversas oportunidades para os concurseiros. A região…

Olá, tudo bem?!! Neste novo artigo iremos analisar um assunto muito importante para a prova…

A comissão organizadora do concurso público da Sefaz GO (Secretaria da Economia do Estado de Goiás)…

O estado de Minas Gerais prepara um novo concurso público para reforçar o quadro de…