Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Aprenda mais sobre o instituto da responsabilidade tributária, saiba quais são as modalidades e veja o que o CTN e a CF/88 dispõem sobre esse assunto.

Olá, Estrategista. Tudo joia?

O tema de hoje é responsabilidade tributária, assunto bastante recorrente em provas de Direito Tributário, especialmente para concursos fiscais.

Dessa forma, tanto nossa Constituição Federal, quanto o Código Tributário Nacional dispõem sobre esse importante instituto de responsabilidade tributária. Aliás, se não fosse por isso, grande parte dos créditos tributários dos entes federados seriam “podres”, isto é, não entraria de fato aos nossos cofres públicos.

A responsabilidade tributária, portanto, vem para facilitar a fiscalização, e garantir o efetivo pagamento pelos tributos devidos.

Contudo, devemos, antes de entrarmos nesse assunto, diferenciar os sujeitos: contribuinte e responsável.

Contribuinte, nos termos do art. 121, I, do CTN, é aquele que possui relação pessoal e direta com o fato gerador. Isto é, é quem de fato criou a obrigação tributária.

Por outro lado, o responsável tributário não possui relação direta e pessoal com o fato gerador, mas, por força de lei, é obrigado ao recolhimento do tributo devido pelo contribuinte.

Veja o que a CF/88, em seu art. 150, dispõe:

§ 7º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido. (Responsabilidade por Substituição Progressiva)

Observamos, antes de mais anda, que a CF/88 não prevê o mecanismo de responsabilidade por fatos geradores que já ocorreram, mas apenas fatos geradores futuros.

Obedecendo o que a CF/88 previu, o CTN estabelece as regras para a responsabilidade tributária.

Vejamos cada uma destas.

A lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo (suplementar) do cumprimento total ou parcial da referida obrigação.

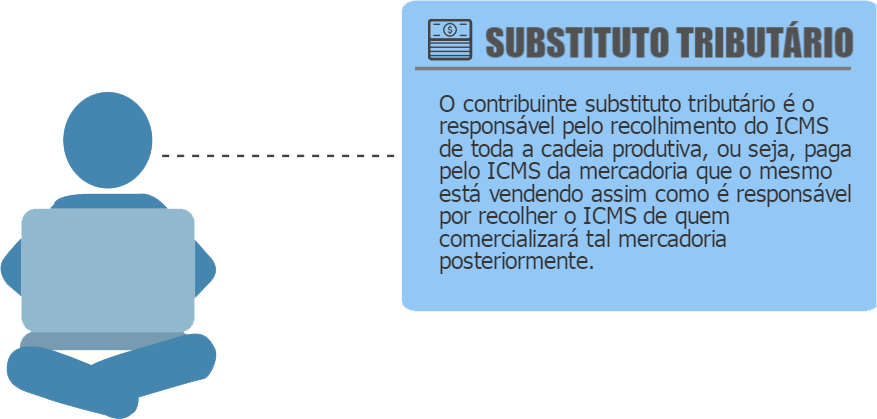

Desse modo, o responsável por substituição, apesar de recolher o tributo ao fisco, não se torna sujeito passivo da obrigação tributária advinda do fato gerador.

Exemplo: as empresas recolhem, mensalmente, o imposto de renda retido na fonte de seus trabalhadores. Em outras palavras, são elas quem pagam e possuem o dever de recolher os valores à Receita Federal sem que, contudo, sejam sujeitos passivos.

Ainda nesse ínterim, a responsabilidade por substituição pode ser dividida em: progressiva e regressiva.

Na substituição progressiva, ocorre a antecipação do pagamento do tributo que, por sua vez, seu fato gerador ainda não ocorreu.

Ou seja, o que existe é a presunção da base de cálculo de uma atividade que ainda irá ocorrer e, por isso, sujeito passivo recolhe antecipadamente os valores. Presume-se a BC, uma vez que não se sabe o preço que será praticado na operação seguinte.

No entanto, caso o FG não se consume, os valores serão restituídos. Essa, inclusive, é a modalidade prevista pela Constituição Federal.

Embora não esteja expressa na CF/88, a responsabilidade por substituição regressiva existe. Isto é, quem recolhe os valores devidos ao fisco é o sujeito final da cadeia.

Mecanismo deveras importante e como meio de facilitar a fiscalização, especialmente em setores com grande número de pequenos fornecedores.

Exemplo: uma cooperativa de leite deve recolher todos os tributos devidos pelos seus milhares de fornecedores (pequenos produtores rurais). Em outras palavras, torna-se mais fácil a fiscalização de apenas 1 cooperativa, em vez de centenas ou milhares de produtores.

Perceba que, neste caso, não existe uma presunção da base de cálculo, como na substituição progressiva. Muito pelo contrário, como já estamos na etapa final da cadeia, a base de cálculo é justamente o preço praticado para o consumidor final.

Cumpre salientar que, tanto na progressiva como na regressiva, o responsável possui maneiras de descontar os recursos do próprio contribuinte.

Veja, na progressiva, o responsável repassa ao contribuinte valores a menor (valores devidos – tributos antecipados).

Já na regressiva, o responsável exige destes um preço mais acessível (semelhante à isenção tributária) em decorrência da desoneração que o contribuinte teve.

Vejamos o que o CTN dispõe sobre essa modalidade de responsabilidade:

A responsabilidade aos sucessores aplica-se tanto aos créditos tributários definitivamente constituídos, quanto os em curso de constituição à data dos atos nela referidos, e aos constituídos posteriormente aos mesmos atos, desde que relativos a obrigações tributárias surgidas até a referida data.

Extremamente relevante o parágrafo acima, visto que ele costuma ser cobrado em sua literalidade em provas. Sendo assim, 3 tipos de créditos tributários são passíveis de substituição por sucessão:

Os créditos tributários relativos a IMPOSTOS (não são tributos em geral, mas apenas IMPOSTOS, TAXAS e CONTRIBUIÇÕES DE MELHORIA) cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens IMÓVEIS, e bem assim os relativos a TAXAS pela prestação de serviços referentes a tais bens, ou a CONTRIBUIÇÕES DE MELHORIA, subrogam-se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação.

Todavia, no caso de arrematação em hasta pública, a sub-rogação ocorre sobre o respectivo preço.

São pessoalmente responsáveis:

I – o adquirente ou remitente, pelos tributos relativos aos bens adquiridos ou remidos;

II – o sucessor a qualquer título e o cônjuge meeiro, pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação;

III – o espólio, pelos tributos devidos pelo de cujus até a data da abertura da sucessão.

Além disso, a pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

Essa mesma responsabilidade aplica-se aos casos de extinção de pessoas jurídicas de direito privado, quando a exploração da respectiva atividade seja continuada, sob a mesma ou outra razão social, ou sob firma individual, por:

A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional, e CONTINUAR A RESPECTIVA EXPLORAÇÃO, sob a mesma ou outra razão social ou sob firma ou nome individual, responde pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até à data do ato:

Análise: essa é a única modalidade de responsabilidade subsidiária prevista pelo CTN. As demais, em regra, independentemente de o contribuinte pagar ou não, o responsável responde de igual forma pela dívida.

A responsabilidade pelo fundo de comércio não se aplica na hipótese de alienação judicial:

Todavia, mesmo em caso de falência ou recuperação judicial, a responsabilidade por sucessão do fundo de comércio volta a valer, quando o adquirente for:

Por fim, em processo da FALÊNCIA, o produto da alienação judicial de empresa, filial ou unidade produtiva isolada permanecerá em conta de depósito à disposição do juízo de falência pelo prazo de 1 ano, contado da data de alienação, somente podendo ser utilizado para o pagamento de créditos extraconcursais ou de créditos que preferem ao tributário.

A responsabilidade por transferência se dá APÓS OCORRER O FATO GERADOR.

Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem SOLIDARIAMENTE com este nos ATOS EM QUE INTERVIEREM OU PELAS OMISSÕES de que forem responsáveis:

A responsabilidade acima só se aplica, em matéria de PENALIDADES, às de caráter moratório.

São pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com EXCESSO DE PODERES OU INFRAÇÃO DE LEI, contrato social ou estatutos:

SALVO DISPOSIÇÃO DE LEI EM CONTRÁRIO, a responsabilidade por infrações da legislação tributária INDEPENDE DA INTENÇÃO do agente ou do responsável e da efetividade, natureza e extensão dos efeitos do ato.

A responsabilidade é pessoal ao agente:

Todavia, A RESPONSABILIDADE É EXCLUÍDA PELA DENÚNCIA ESPONTÂNEA da infração, acompanhada, se for o caso, do pagamento do tributo devido e dos JUROS DE MORA (não precisa pagar multa), ou do depósito da importância arbitrada pela autoridade administrativa, quando o montante do tributo dependa de apuração.

Por fim, não se considera espontânea a denúncia apresentada após o início de qualquer procedimento administrativo ou medida de fiscalização, relacionados com a infração.

E aí, curtiu o artigo?! Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Direito Tributário, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: