Olá pessoal, sou de novo !!!!

Agora a prova comentada do cargo 23 (Fiscalização – Contabilidade). #Partiu

88 A variação patrimonial decorrente das alienações de veículos de propriedade do estado do Pará deverá constar em demonstrativo que acompanhe o relatório resumido da execução orçamentária, referente aos meses de novembro e dezembro de cada exercício.

De acordo com o art. 53, § 1º, III, o relatório resumido da execução orçamentária referente ao último bimestre do exercício será acompanhado também do demonstrativo da variação patrimonial, evidenciando a alienação de ativos e a aplicação dos recursos dela decorrentes.

Resposta: Certo

89 Os demonstrativos da receita corrente líquida e dos resultados nominal e primário devem constar do relatório de gestão fiscal.

Os demonstrativos da receita corrente líquida e dos resultados nominal e primário devem constar do relatório de resumido da execução orçamentária. Esta previsão está no art. 53, § 1º, I e III da LRF.

Resposta: Errado

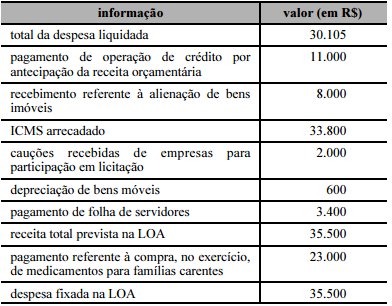

A tabela precedente apresenta eventos ocorridos, referentes ao exercício de 2015 em determinado estado da Federação. Sabendo que foram liquidados 90% da despesa empenhada, julgue os próximos itens, considerando as normas vigentes relativas aos demonstrativos contábeis do setor público.

90 Nesse caso, a receita efetiva foi superior a R$ 41.000.

Receita efetiva é aquela que provoca aumento no patrimônio líquido da entidade. Então:

ICMS – 33.800

Resposta: Errado

91 Apesar de não causar desembolso financeiro, a depreciação de bens móveis deverá ser reconhecida na demonstração das variações patrimoniais como uma variação patrimonial diminutiva.

A depreciação consiste na redução do valor de um bem devido uso, desgaste ou obsolescência. Como afirmou a questão, embora não haja desembolso, ela é uma despesa e deve ser contabilizada como Variação Patrimonial Diminutiva.

Resposta: Certo

92 No exercício em apreço, houve despesa extraorçamentária no estado.

O pagamento da operação de crédito por antecipação de receita orçamentária é uma despesa extraorçamentária.

Resposta: Certo

93 Na estrutura do balanço patrimonial, incluem-se a dívida fundada, classificada no passivo circulante, e a dívida mobiliária, classificada no passivo não circulante.

De acordo com o MCASP, o passivo circulante compreende as obrigações conhecidas e estimadas que atendam a qualquer um dos seguintes critérios:

Já o passivo não circulante compreende as obrigações conhecidas e estimadas que não atendam a nenhum dos critérios para serem classificadas no passivo circulante.

A dívida fundada é classificada como não circulante. Já a mobiliária depende do prazo de amortização.

Resposta: Errado

94 A despesa realizada, constante do balanço orçamentário apresentado, foi maior que R$ 31.000.

A despesa, no balanço orçamentário, é considerada realizada no seu empenho. Portanto basta acharmos o total da despesa empenhada:

Como o total da despesa liquidada foi de 30.105, temos a certeza que esse valor foi empenhado, não é mesmo?

Porém o comando da questão afirma que 90% da despesa empenhada foi liquidada, ou seja, 30.105 corresponde a 90%. Portanto o total empenhado foi de 33.450, mais de 31.000.

Resposta: Certo

95 O balanço financeiro apresentará um saldo maior que R$ 3.000, referente a restos a pagar processados, inscritos no exercício em questão.

Restos a pagar são despesas empenhadas e não pagas. Como sabemos que o total do empenho foi de 33.450, basta diminuir desse total os pagamentos.

Pagamento de folha de servidores – 3.400

Pagamento da despesa com medicamentos – 23.000

Total – 26.400

RAP inscritos – 33.450 – 26.400 = 7.050

Resposta: Certo

96 Com a adoção do regime de competência, sob o enfoque patrimonial, os restos a pagar não devem ser classificados como receita extraorçamentária.

A inscrição em restos a pagar obedece ao regime de competência. Isso já sabemos da lei 4.320/64. O fato de ocorrer a inscrição em receita extraorçamentária obedece o regime de competência, já que o seu pagamento irá corresponder a uma despesa extraorçamentária, deve-se haver o registro da receita para obedecer o regime de competência.

Resposta: Errado

97 Deve aplicar normas de contabilidade pública fundação pública de direito privado que receba recursos do estado do Pará para o custeio de suas atividades.

De acordo com a NBCT 16.1, o campo de aplicação da Contabilidade Aplicada ao Setor Público abrange integralmente, as entidades governamentais, os serviços sociais e os conselhos profissionais, e parcialmente, as demais entidades do setor público, para garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social. Portanto uma fundação pública de direito privado que receba recursos do Pará para custeio das suas atividade, DEVE observar as normas da CASP.

Gabarito: Certo

98 Um imóvel adquirido pelo estado do Pará deverá ser registrado no patrimônio público pelo valor de aquisição ou de construção, não se admitindo o registro de perdas de valor recuperável antes de sua alienação.

O ativo imobilizado, incluindo os gastos adicionais ou complementares, é mensurado ou

avaliado com base no valor de aquisição, produção ou construção de acordo com a NBCT 16.10. Porém ele pode sofre ajustes no seu valor contábil, através do teste de recuperabilidade, sendo que as reavaliações devem ser feitas utilizando-se o valor justo ou o valor de mercado na data de encerramento do Balanço Patrimonial, pelo menos:

(a) anualmente, para as contas ou grupo de contas cujos valores de mercado variarem significativamente em relação aos valores anteriormente registrados;

(b) a cada quatro anos, para as demais contas ou grupos de contas.

Resposta: Errado

99 Compete à Secretaria do Tesouro Nacional apoiar os estados responsáveis pela elaboração do balanço do setor público nacional.

De acordo com o art. 18 da Lei 10.180/01, compete às unidades responsáveis pelas atividades do Sistema de Contabilidade Federal consolidar os balanços da União, dos Estados, do Distrito Federal e dos Municípios, com vistas à elaboração do Balanço do Setor Público Nacional e promover a integração com os demais Poderes e esferas de governo em assuntos de contabilidade. Portanto não é competência dos estados a elaboração do balanço do setor público nacional.

Resposta: Errado

100 O SIAFEM visa, entre outros objetivos, à unificação dos recursos de caixa do governo estadual, sem perda da individualização das disponibilidades de cada unidade administrativa, uma vez que esse sistema registra os limites financeiros de cada unidade gestora.

O SIAFEM-PARÁ é um sistema que processa, com auxílio da teleinformática, a execução orçamentária, financeira, patrimonial e contábil das Entidades da Administração Pública Estadual Direta e Indireta. Uma das principais vantagens do SIAFEM, é estar programado para fornecer, a qualquer momento, todas as demonstrações contábeis, orçamentárias e financeiras das unidades integrantes do sistema, devidamente atualizadas, até a data da solicitação, podendo ser efetuadas consultas variadas.Atualmente, por disposição legal, Lei de Diretrizes Orçamentárias, todos os Órgãos que integram o Orçamento Fiscal e da Seguridade Social no Estado, devem, obrigatoriamente, de forma total, executar o seu orçamento através do SIAFEM.

Resposta: Certo

101 O ciclo orçamentário é constituído de uma sequência de quatro fases, ou etapas, que devem ser cumpridas como parte do processo orçamentário: elaboração, aprovação, execução e acompanhamento.

Quase certo. O Acompanhamento não é etapa do ciclo orçamentário, mas sua avaliação.

Resposta: Errado

102 O princípio da universalidade do orçamento, consagrado nas constituições brasileiras, estabelece que o montante da despesa autorizada em cada exercício financeiro não poderá ser superior ao total de receitas estimadas para o mesmo período.

Esse é o princípio do equilíbrio orçamentário. O da universalidade prevê que todas as receitas e despesas devem constar da LOA

Resposta: Errado.

103 A técnica orçamentária na qual a estrutura do orçamento dá ênfase aos aspectos contábeis de gestão é a do orçamento tradicional.

Isso mesmo!! Enquanto o orçamento tradicional tem ênfase nos aspectos contábeis, o orçamento programa tem ênfase nos aspectos administrativos e de planejamento.

Resposta: Certo

104 O processo orçamentário envolve a fase de elaboração das leis orçamentárias e a fase de execução orçamentária.

Isso aí. Veja que a questão não restringiu o ciclo orçamentária a essas etapas, mas apenas as citou.

Resposta: Certo

105 A lei orçamentária anual, entre outros aspectos, exprime, em termos financeiros, a alocação dos recursos públicos para determinado exercício.

Essa é uma das funções do orçamento: alocativa.

Além dessa, temos a função distributiva e estabilizadora

Resposta: Certo

106 No âmbito do estado do Pará, a Secretaria de Estado de Fazenda é o órgão central do sistema de orçamento e planejamento estadual.

O órgão central do sistema de orçamento e planejamento estadual é a Secretaria de Planejamento, Orçamento e Finanças.

Resposta: Errado.

107 A Constituição Federal de 1988 atribuiu ao Poder Executivo a competência para a elaboração da proposta orçamentária e ao Poder Legislativo a competência para a sua aprovação.

Por isso temos o orçamento misto: Executivo elabora e Legislativo aprova.

Resposta: Certo

O Poder Executivo, ao elaborar o orçamento geral do estado do Pará (OGE/PA) para o exercício de 2016, propôs:

Considerando essa situação hipotética, julgue os próximos itens, relativos a orçamento público.

108 Caso necessite alterar o planejamento inicial para a construção da ferrovia durante o exercício de 2016, por meio da adição ou supressão da dotação orçamentária de R$ 500 milhões inicialmente consignada na LOA, o governo deverá encaminhar projeto de lei de créditos adicionais à assembleia legislativa.

Aqui temos um recurso possível. É verdade que para aumentar uma dotação, o Governo deve encaminhar projeto de lei para crédito suplementar. Mas a SUPRESSÃO de dotação não se dá por crédito adicional, mas a anulação de despesa.

Resposta: Certo

Reposta proposta: Errado

109 O programa de incentivo ao primeiro emprego poderá ser incluído no OGE/PA, mesmo que não conste do PPA estadual.

Semelhante ao que acontece com a CF/88, a Constituição do Estado do Pará afirma que os planos e programas estaduais devem ser elaborados em consonância com o PPA estadual, portanto o programa, para ser iniciado, deve estar previsto no PPA estadua.

Resposta: Errado

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

Com referência a essa situação hipotética, julgue os itens subsecutivos.

110 Depreende-se das informações apresentadas que o excesso de arrecadação foi de R$ 170 mil.

O que podemos afirmar é que foram utilizados 170 mil do excesso de arrecadação, e não que o valor total era esse.

Resposta: Errado

111 O crédito adicional relativo à aquisição do terreno para a construção do ginásio de esportes, nos termos da legislação vigente, classifica-se na modalidade de crédito extraordinário.

Como não havia dotação para essa despesa, o crédito adicional é especial!

Resposta: Errado

112 Nos termos da legislação vigente, o crédito adicional relativo à construção do hospital municipal classifica-se na modalidade de crédito suplementar

O crédito suplementar é aberto para reforço de dotação. Como o crédito adicional foi para reforçar a dotação já existente para a construção, realmente deve ser aberto um crédito suplementar.

Resposta: Certo

113 Restos a pagar são despesas empenhadas e não pagas no exercício. Seu impacto orçamentário ocorre no exercício corrente e o financeiro, no exercício posterior.

Questão quis te enrolar aqui hein?

Cuidado!! Como a inscrição em restos a pagar é receita extraorçamentária (art. 103, parágrafo único da lei 4.320/64), há também um impacto financeiro no orçamento corrente.

Resposta: Certo

Resposta proposta: Errado

114 A programação qualitativa do orçamento público é a organização do gasto público por meio da identificação dos programas com a classificação funcional e econômica da despesa.

A programação qualitativa da despesa, conforme o Manual Técnico de Orçamento consiste na classificação por esfera, institucional, funcional e programática, e não essa que a questão afirma.

Resposta: Errada

115 As despesas decorrentes de sentença judicial são classificadas como operações especiais, por não gerarem produtos.

O MTO classifica as despesas decorrentes de sentença judicial como operações especiais, especificamente no código 0901.

Resposta: Certo

116 Compete ao Tribunal de Contas do Estado do Pará coordenar o processo de avaliação anual dos programas do Poder Executivo estadual.

De acordo com o PPA 2016/2019 do Estado do Pará, compete à SEPLAN coordenar o processo de avaliação anual dos programas do Poder Executivo.

Resposta: Errado.

117 A fase final do processo orçamentário é a prestação de contas. Nessa fase são elaborados balanços, demonstrativos contábeis e compilados vários indicadores. De acordo com a legislação pertinente, há dois tipos de controle: o das receitas e o das despesas.

Na fase de prestação de contas são elaborados as demonstrações contábeis do setor público. Essas demonstrações serão analisadas pelo Tribunal de Contas, mediante parecer prévio, e pela Assembleia Legislativa. Porém não há dois tipos de controle como a questão afirma, mas vários, a depender do critério de classificação.

Resposta: Errado

118 No âmbito federal, o titular do controle externo é o Tribunal de Contas da União; no âmbito estadual, é o tribunal de contas do estado.

O titular do controle externo é o poder Legislativo, com auxílio do Tribunal de Contas.

Resposta: Errado

119 A descentralização de créditos interna é denominada provisão e a externa, cota. Ambas caracterizam-se pela cessão de crédito orçamentário entre unidades orçamentárias ou unidades gestoras.

A descentralização de crédito interna é a provisão, enquanto a externa é o destaque.

Resposta: Errado

120 A movimentação de recursos financeiros entre as diversas unidades orçamentárias e administrativas compreende cota, repasse e despesa

A movimentação de recursos financeiros entre as diversas unidades orçamentárias e administrativas compreende cota, repasse e sub repasse.

Resposta: Certo

Resposta proposta: Errado

Então é isso pessoal. Novamente muitas questões de AFO e CASP, mas nada que nosso curso não tenha abordado.

Quem estudou pelo Estratégia se deu muito bem!!!!

Grande abraço e sucesso!

Olá, estudantes do Direito! Preparados para mais uma sessão de aprendizado? Neste artigo estudaremos as…

O concurso público TRT RJ (Tribunal Regional do Trabalho da 1ª região) oferta vagas em cadastro de reserva para…

Você que pretende se inscrever no próximo concurso PF (Polícia Federal) já sabe quais são…

Você que já decidiu participar do concurso PC CE (Polícia Civil do Ceará) já descobriu qual…

Olá, estudantes do Direito! Preparados para mais uma sessão de aprendizado? Neste artigo estudaremos o…

Oi, tudo bem?!! Neste novo material vamos analisar um assunto muito importante para a prova…

Ver comentários

Professor simplesmente amei sua iniciativa, muito obrigado! Quase todas as questões que o senhor abordou também constaram nas provas do CARGO 20 DE ADM

Estudei pelo estratégia e consegui perceber esses dois recursos que o senhor mencionou do caso de SUPRESSÃO DA DOTAÇÃO E O COTA, REPASSE DESPESA, QUE NA VERDADE É REPASSE E SUB-REPASSE.

Porém ainda fiquei com uma dúvida, tem como você me esclarecer?

na Alternativa do: Restos a pagar são despesas empenhadas e não pagas no exercício. Seu impacto orçamentário ocorre no exercício corrente e o financeiro, no exercício posterior.

Você mencionou que o impacto ocorre no exercício corrente??? confundi

Além disso eu fiquei com outra dúvida em relação a essa questão,

Restos a pagar são divididos em Processados e Não processados, correto?!

Os processados não podem ser cancelados, porque já foram liquidados ou seja, seu impacto financeiro é iminente.

Mas, os não processados foram simplesmente empenhados, o fornecedor não cumpriu com sua obrigação ainda, portanto são passiveis de cancelamentos, ao serem cancelados eles não deixariam de causar impacto financeiro???

obg.

O gabarito da questão 113 foi dado como certo mas na sua resolução está como errado. Então cabe recurso nessa questão?

Olá Emerson, tudo bem?

Isso mesmo!

Att

Prof. Vinícius

Professor, seus gabaritos nas questões 113 e 114 estão invertidos.

Muito Grato pelos Comentários.

Que Deus abençoe cada Um de vocês grandiosamente.

Olá Adão, tudo bem?

Que Ele abençoe todos nós! Aqui no Estratégia o compromisso é com você!

Boa sorte!

Prof. Vinícius

Professor, poderia me responder? Na questão 113, mesmo não havendo desembolso, há mesmo o impacto financeiro? Vou entrar com recurso, mas preciso entender antes. Agradeço imensamente desde já!

Olá Marina, tudo bem?

Há sim, pois há o RAP é receita extraorçamentária no balanço financeiro.

Boa sorte!

Prof. Vinícius

Professor, pode confirmar a 114 por favor ? no gabarito está como ERRADO e você está dando como CERTO.

Pode esclarecer pra gente por favor ? A 113 você ja comentou que é passível de recurso mesmo então ta tudo ok.

Att

Alexandre

Olá Alexandre, tudo bem?

Foi um erro meu ao reproduzir o gabarito da banca. A questão está errada mesmo ok?

Prof. Vinícius