Olá, amigas e amigos concurseiros!

No último dia 30 de setembro recebi um e-mail de um aluno perguntando sobre o programa de anistia empreendido pelo Governo do Estado do Rio de Janeiro. Na oportunidade, ele me perguntou se era correto utilizar o temo para perdoar dívidas tributárias por esse ente político, tanto em relação a tributos (no caso, do IPVA) quanto a multa e a juros moratórios.

Confesso que não cheguei a ver a manchete, o tema e a propaganda por ele citadas, então não posso dizer com certeza o que realmente foi veiculado. Tomarei por base apenas o que ele me contou. Na verdade, o que importa é o pano de fundo para o nosso post de hoje, ok?

Afrânio, o ilustre que me mandou o e-mail, perguntou-me se seria correto anistiar o valor do IPVA, que é um tributo, em regra, sujeito a lançamento de ofício, bem como juros e multas devidos. Perguntou ainda se era correto anistiar apenas os juros e as multas, ou se deveria ser tudo.

Inicialmente, a anistia, tecnicamente, é o perdão relativo a valores que seriam lançados relativamente a penalidades pecuniárias a serem aplicadas ao sujeito passivo que descumpre o previsto na legislação tributária, no caso, do Estado do Rio de Janeiro.

Por exemplo, Danilo, quanto ao ano-calendário 2013, deixou de pagar determinado valor de ICMS ao Fisco fluminense, o que, conforme a legislação do Estado do Rio de Janeiro, importa em aplicação de multa por descumprimento de obrigação tributária principal. Acontece que, até setembro de 2015, Danilo não efetuou qualquer pagamento, e nem o Fisco, em razão de alguma circunstância, chegou a cobrar valor algum dele, seja quanto ao tributo seja quanto à multa pecuniária.

Contudo, em razão de alguma peculiaridade, por exemplo, a Assembleia Legislativa do Estado do Rio de Janeiro, em 1º de outubro, visando trazer os contribuintes para a regularidade, editou lei anistiando qualquer imposição de multa quanto ao ICMS não pago nos anos-calendário 2010 a 2014, desde que fossem pagos os valores devidos quanto ao ICMS. Além da multa pecuniária, dispensou ainda os juros de mora devidos em razão do atraso.

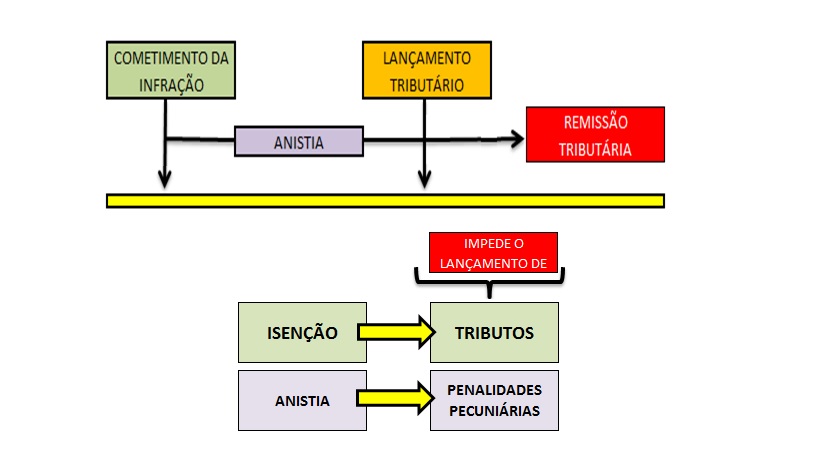

A anistia, juntamente com a isenção, é uma modalidade de exclusão do crédito tributário, presente no artigo 175, II, do CNT (a isenção está presente no inciso I). Assim, a anistia, quando é concedida, se verifica antes de qualquer lançamento tributário empreendido pela Fazenda Pública, o mesmo ocorrendo quanto à isenção. Uma vez lançados os valores, não cabe mais falar em anistia, já que estaremos diante de créditos já constituídos, ainda que não definitivamente. O mesmo ocorre, novamente, quanto a isenção.

A diferença entre a anistia e a isenção é que essa é o perdão relativo a penalidades pecuniárias, enquanto a isenção é relativa aos tributos em si. Ambas, repito, se verificam antes do lançamento tributário.

E se os valores já estiverem lançados, como ocorrerá esse perdão tributário? Não poderá mais ser concedido? Simples: por meio da concessão de uma remissão tributária, que é uma modalidade de extinção do crédito tributário, presente nos artigos 156, IV, e 172, ambos do CTN. A remissão se dá tanto em relação ao tributo quanto em relação a demais valores, como multas e juros de mora. Assim entende a maioria da doutrina e da jurisprudência do nosso país.

Para a doutrina minoritária, a anistia abrange o perdão de penalidades devidas tanto antes quanto depois do lançamento tributário, enquanto que a isenção e a remissão, conforme o caso, cuidam apenas dos tributos, dispensando-os. Esse é o posicionamento, por exemplo, do eminente Professor Luciano Amaro, mas que, repito, não é seguido pela maior parte da doutrina. E, especialmente, pelas bancas organizadoras de concursos.

Assim, para o caso do Rio de Janeiro, e que pode ser aplicado a qualquer ente político, devemos analisar caso a caso para sabermos se estamos diante de uma anistia ou de uma remissão tributária, a menos que estejamos adotando a teoria do citado Professor.

Se o crédito tributário relativo ao IPVA já estiver devidamente lançado, estaremos diante de uma remissão, o que abrange as multas e juros eventualmente também lançados (que é o mais comum, já que estamos falando de tributos atrasados e ainda não pagos).

Se estivermos diante de valores ainda a serem lançados, estaremos diante de uma anistia, considerando que, normalmente, os Governos não dispensam, também, o pagamento do tributo devido, e, sim, apenas as penalidades pecuniárias que normalmente seriam aplicadas (e eventualmente os juros que seriam aplicados). Havendo o perdão, inclusive, do tributo, teremos uma isenção, ainda que de forma parcial.

E então por que o Governo fala claramente em anistia? Tecnicamente não é, como comentei. Porém, acredito que utilizar o termo “anistia” seja bem mais chamativo e apelativo do que utilizar o termo remissão, para o caso de crédito tributário já lançado. Se estivermos diante de crédito tributário não lançado, a utilização do termo anistia está perfeitamente correta.

Entendeu bem a diferença? Para crédito tributário ainda a ser lançado, a dispensa do pagamento de tributo dar-se-á por meio da concessão de uma isenção (artigos 175, I, e 176 a 179 do CTN), enquanto que de penalidades pecuniárias e juros de mora, por meio da concessão de anistia (artigos 175, II, e 180 a 182 do CTN). Se estivermos diante da dispensa legal de pagamento de crédito tributário já lançado, seja em relação a tributo e/ou multa pecuniária, estaremos diante da concessão de uma remissão tributária, regulada nos artigos 156, IV, e 172 do CTN. Exceto, como falei, se adotarmos a teoria sustentada pelo Professor Luciano Amaro, que representa o pensamento da doutrina minoritária.

Por hoje é só, espartanos! Até a próxima! E bons estudos.

www.facebook.com/prosatributaria

www.facebook/aluisioalneto

Já está na praça o mais novo edital de concurso público da CGE PI (Controladoria-Geral…

A Secretaria da Fazenda do Piauí – Sefaz PI tem um edital de concurso público na praça…

Foi publicado o edital de concurso ISS da Prefeitura de Fazenda Vilanova, no Rio Grande…

Foram registrados 117.984 candidatos no concurso ICMBio (Instituto Chico Mendes de Conservação e Biodiversidade), que…

O concurso ICMBio (Instituto Chico Mendes de Conservação e Biodiversidade) registrou 117.984 inscritos estão no…

A realização do novo concurso Bombeiro CE (Corpo de Bombeiros do Ceará) é iminente. Isso…

Ver comentários

Otima explicação !!!!! adorei

Excelente!!!

Perfeito !!!

Perfeito, me ajudou muito, obrigada!

Excelente explicação. Clara, coerente e objetiva.

Obrigado.

Bom dia pessoal ,eu sou Francisca aluna do 7º periodo do curso de direito em uma faculdade da cidade de Teresina estado do Piaui , hoje tive o privilégio de tirar todas as minhas dúvidas sobre o que é anistia,isenção e concessão da remissão do crédito tributário.

Agradeço muito a toda equipe que faz parte da : Estratégia concurso e principalmente ao professor Aluísio Neto que esclareceu não só para mim ,mas também para outras pessoas ligadas no site as quais estavam com a mesma dificuldade que eu sobre esses determinados assuntos acima descritos

Obrigada a todos até a próxima

Perfeita a explicação.

Obrigada! Ajudou muito. ???

Ótima explicação, ficou bem claro.