Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Este artigo tem como objetivo expor e esclarecer um dos princípios gerais do direito tributário: o princípio da vedação ao confisco e como a jurisprudência ajudou a aplicar suas definições.

Ao longo da antiguidade, eram comuns situações decorrentes de guerras, em que a economia dos povos sofria demasiadamente – seja porque seus soberanos eram derrotados nas contendas, ou porque quando tais soberanos venciam, poderiam impor pesados tributos a seus súditos, com o objetivo de manter a ofensiva em suas guerras, espoliando-os de seus haveres e posses.

A primeira situação provavelmente aconteceu com vários impérios na antiguidade: os assírios, os persas, os gregos, os romanos, os mouros, em que os vencedores tomavam as riquezas dos povos conquistados, escravizavam-nos e com isso reduziam os vencidos a praticamente nada. Mas havia também o reverso da moeda: povos invasores também podiam perder e serem conquistados.

Entre essas situações, guerras poderiam durar muito tempo, e sua manutenção é tão cara como o tempo que pode durar a campanha. E durante este período, os reis precisavam buscar fundos para manter o esforço de guerra através do aumento dos impostos sobre seus súditos. E um destes casos envolveu o rei João Sem Terra – que resultou numa revolta que uniu nobres e o povo, na qual houve um documento – a Carta Magna – que impôs limites a este poder até então absoluto.

Em decorrência da Carta Magna, há o conceito claramente da legalidade, exposto através da máxima “no taxation without representation” (não à tributação sem representação), indicando que não haveria a imposição de tributos sem a definitiva concordância de todos, por meio de leis votadas por representantes eleitos para isso. É praticamente lógico que este princípio busca limitar o poder de tributar, que pode destruir o patrimônio do contribuinte, se não houver limites ao seu exercício. E entre as limitações o poder de tributar está o princípio da vedação ao confisco.

A interferência estatal na vida das pessoas possui uma motivação que sempre busca justificar o bem estar da coletividade face ao bem estar individual. Nesse raciocínio, é permitido ao Estado requisitar bens de seus cidadãos, como uma forma de colaboração – só que geralmente há uma contraprestação por esses bens, ou posteriormente eles retornam para a posse de seu proprietário original, e com indenização, se houver dano. Em regra, há sempre uma reciprocidade.

O confisco ocorre quando o particular perde seus bens perante o Estado –e essa relação de reciprocidade é quebrada. Ou seja, o cidadão perde todo o seu patrimônio ou uma parte considerável dele, sem qualquer retribuição econômica ou financeira por essa perda sofrida.

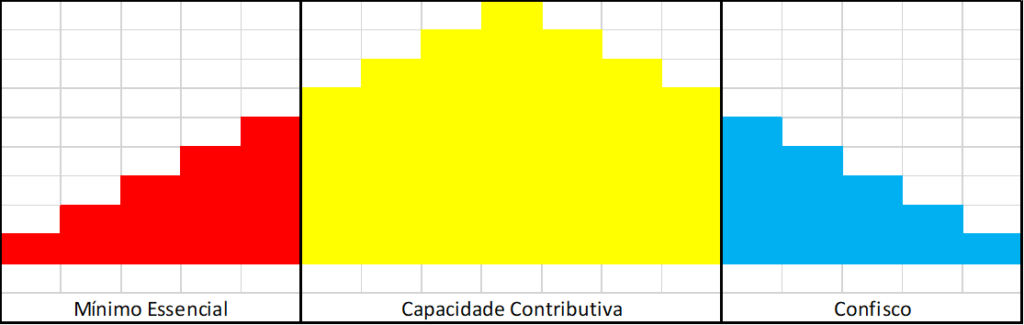

Do lado contrário, existe o princípio do mínimo essencial – que representa e expressão econômica mais básica, em que o patrimônio do indivíduo é o suficiente somente para garantir sua própria dignidade humana. Como expressão mínima que é, não pode ser taxada, sob pena de retirar as condições que garantem à pessoa sua dignidade humana.

Desta forma, é apropriado analisar a questão da tributação na renda das pessoas como uma linha imaginária de progressão patrimonial: do zero absoluto ao mínimo essencial; acima do mínimo essencial até o mais alto grau de capacidade contributiva; e do confisco propriamente dito.

O primeiro intervalo demonstra um valor sobre o qual não pode haver tributação, pois qualquer taxação sobre estes valores retira as possibilidades de sobrevivência do contribuinte como um cidadão normal. Ele não pode contribuir por não possuir ainda a capacidade contributiva.

O segundo intervalo expõe um intervalo em que há espaço para uma taxação que, embora retire algo do contribuinte – não retira suas condições normais de sobrevivência, permitindo que a pessoa pague o tributo de acordo com suas capacidades patrimoniais. Neste intervalo atuam todos os tributos – mais eficazmente os impostos progressivos.

O terceiro intervalo é quando o ente estatal “pesa a mão”: a tributação possui um excesso, que subtrai as condições patrimoniais da pessoa, deixando efetivamente com patrimônio consideravelmente menor – ou até mesmo sem patrimônio.

O princípio da vedação ao confisco está presente desde a primeira constituição do império, a Constituição de 1824, em seu artigo 179: “A inviolabilidade dos Direitos Civis, e Políticos dos Cidadãos Brasileiros, que tem por base a liberdade, a segurança individual, e a propriedade, é garantida pela Constituição do Império, pela maneira seguinte. (…)

XX. Nenhuma pena passará da pessoa do delinquente. Por tanto não haverá em caso algum confiscação de bens, nem a infâmia do Réo se transmittirá aos parentes em qualquer gráo, que seja.”

Depois, o tema reaparece na Constituição de 1934, nos artigos 184, em seu parágrafo único: “As multas de mora por falta de pagamento de impostos ou taxas lançados não poderão exceder de dez por cento sobre a importância em débito. “, bem como no artigo 185: “Nenhum imposto poderá ser elevado além de vinte por cento do seu valor ao tempo do aumento.”

A Constituição de 1946 também aborda o tema em seu artigo 141: “A Constituição assegura aos brasileiros e aos estrangeiros residentes no País a inviolabilidade dos direitos concernentes à vida, à liberdade, à segurança individual e à propriedade, nos termos seguintes:

(…)

§ 31 – Não haverá pena de morte, de banimento, de confisco nem de caráter perpétuo. São ressalvadas, quanto à pena de morte, as disposições da legislação militar em tempo de guerra com país estrangeiro. A lei disporá sobre o seqüestro e o perdimento de bens, no caso de enriquecimento ilícito, por influência ou com abuso de cargo ou função pública, ou de emprego em entidade autárquica,”

A Constituição de 1967 prossegue abordando o tema da mesma forma que a Constituição de 1946, só que em seu artigo 150, §11: “Não haverá pena de morte, de prisão perpétua, de banimento, ou confisco, salvo nos casos de guerra externa psicológica adversa, ou revolucionária ou subversiva nos termos que a lei determinar. Esta disporá também, sobre o perdimento de bens por danos causados ao Erário, ou no caso de enriquecimento ilícito no exercício de cargo, função ou emprego na Administração Pública, Direta ou Indireta.”

Finalmente, na Constituição Federal de 1988 (CF/88), em seu artigo 150: “Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (…)

IV – utilizar tributo com efeito de confisco;”

Vale ressaltar que, à exceção da CF/88, todas as outras constituições brasileiras trataram do princípio da vedação ao confisco em seus respectivos capítulos de direitos e garantias individuais ou em temas análogos. Provavelmente por esta razão os tribunais superiores consideram que, apesar do tema se encontrar no capítulo da tributação e do orçamento, o tema trata de garantias e direitos do contribuinte, considerando inclusive tal dispositivo como cláusula pétrea.

O princípio da vedação ao confisco tem sido alegado como defesa de contribuintes em ações judiciais que buscaram a solução de controvérsias em matéria tributária nos tribunais superiores, como o Supremo Tribunal Federal (STF) e o Superior Tribunal de Justiça (STJ). A doutrina possui um entendimento de que o princípio da vedação ao confisco possui uma abrangência complexa: não basta estabelecer um percentual e pronto.

Mais do que a questão de um tributo isoladamente, é necessário conferir o efeito das incidências de forma geral, como um todo, no patrimônio do contribuinte. Também é necessário observar, de acordo com a doutrina, os efeitos do confisco de forma estática e dinâmica. A forma estática se refere ao confisco quando ele ocorre de uma vez só. Já a forma dinâmica trata de como sucessivas ocorrências podem diminuir consideravelmente o patrimônio do contribuinte.

Não há uma jurisprudência consagrada sobre os limites ou definições sobre o que poderia ser considerado ofensa ao princípio da vedação ao confisco. O que existe no STF são algumas decisões que tratam de maneira tangente questões isoladas referentes às multas tributárias. E cabe aqui diferenciar dois tipos de multas: moratórias, que se referem ao atraso de pagamento de tributos, e multas punitivas – que tratam de sanções ao não cumprimento de obrigações do contribuinte.

No que se refere às multas moratórias, o Supremo possui um raciocínio prolatado em algumas ações de que até 20% do valor do tributo não constitui confisco tributário. Existem dois casos que ajudam a visualizar esta ideia. Uma ação tramitada em 2002 o tribunal constitucional compreendeu que a multa de 200% em multa moratória seria confiscatória, e outra ação de 2011, na qual o STF considerou que o patamar de 20% para multas moratórias não ofenderia o princípio da vedação ao confisco.

Quanto às situações compreendidas nas multas punitivas, o entendimento do STF em algumas ações tem sido o de que representam ofensas ao princípio da vedação ao confisco multas cujas penalidades ultrapassem 100% do valor do tributo originalmente devido. Subsídios para esta visão estão presentes em uma Ação Direta de Inconstitucionalidade (ADI) sobre um dispositivo da Constituição do Estado do Rio de Janeiro, quanto a um dispositivo de seus Atos de Disposições Constitucionais Transitórias (ADCT). Os ADCTs são atos que tratam de disposições entre uma constituição que está sendo substituída por outra, enquanto a nova constituição ainda não entrou totalmente em vigor. Na situação desta ADCT do RJ havia a previsão de multa punitiva de 500%. Há também uma ação da segunda turma do Supremo do estado de Goiás que asseverou que a multa punitiva no patamar de 300% do tributo devido é confiscatória, representando ofensa quanto ao princípio da vedação ao confisco.

Essas são basicamente as decisões prolatadas em ações que alegam violação ao princípio da vedação ao confisco. É importante arrematar que nestes casos há decisões monocráticas (um juiz somente) e de turmas (colegiado), mas ainda sem todo o colegiado em decisão de repercussão geral. Até o momento, têm sido esses os conceitos expostos pelo Supremo Tribunal Federal quanto ao tema da vedação ao confisco.

Neste artigo foi abordado o princípio da vedação ao confisco, que, juntamente com os princípios da legalidade, isonomia e anterioridade balizam a atuação de um estado em que a lei é igual para todos os cidadãos. Todos estes princípios devem ser vistos, em primeiro lugar, como um corolário no qual o tratamento dispensado às pessoas comuns não pode ser arbitrário, salvo em casos que justifiquem tal comportamento – casos em que transparece uma atitude de desrespeito às leis, como em fraude, dolo e simulação.

O princípio da vedação ao confisco deve ser visto como mais uma garantia de que a pesada mão estatal não irá espoliar o contribuinte de recursos básicos ao exercício de suas atividades normais. Evidentemente, há limites para isso.

No direito tributário brasileiro, permanecem algumas discussões sobre a questão das penalidades. Há autores na doutrina que defendem que multa e tributo não se confundem, sendo que o princípio da vedação ao confisco somente é aplicável aos tributos – desta forma não se estendendo às multas, sejam elas moratórias ou punitivas. É possível depreender desta visão uma certa licenciosidade para um comportamento mais arbitrário por parte da administração tributária, de forma a coagir seus contribuintes a não lesar a coletividade.

Entretanto, até o momento, os tribunais superiores em sua jurisprudência aparentam utilizar uma visão mais sistemática e teleológica, de forma a visualizar o sistema tributário como um todo, no qual multa e tributo, ainda que não sejam a mesma coisa, estão presentes em contexto de causa e efeito – desta forma impedindo uma simplificação que possa servir de pretexto para abusos, ainda que estejam previstos em lei.

Outro fator que tem guiado a jurisprudência é a de que as multas, sejam elas moratórias ou punitivas, devem possuir limites, apoiados na proporcionalidade e razoabilidade. É o que é possível verificar nas decisões, ainda que esparsas, que estabelecem limites para a multa moratória de até 20%, para casos que apontam para impontualidade de pagamento, da mesma forma que compreendem até 100% para multas punitivas, em que se verificam atitudes de não cumprir com a obrigação principal – casos em a jurisprudência existente entende que se deva punir o contribuinte que não paga seus débitos com no máximo o dobro do tributo devido.

Ricardo Pereira de Oliveira

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Até mais!!