Entenda os principais procedimentos de auditoria e o que são evidências com base na NBC TA 500 para SEFAZ/SE.

O tema procedimentos de auditoria pode ser aproveitado para o estudo de qualquer concurso da área fiscal, mas vamos direcioná-lo para o concurso em vigência da SEFAZ SE, que prevê vagas para o cargo de Auditor Técnico de Tributos.

Nesse sentido, o edital da SEFAZ/SE prevê na ementa de Auditoria Fiscal: 6 Evidências de auditoria. 7 Procedimentos de auditoria.

Outrossim, vamos nos basear principalmente na NBC TA 500, norma que trata de evidências e dos principais procedimentos de auditoria. Portanto, vale a leitura do presente artigo, que tem como objetivo fornecer informações para provas objetivas e também para questões discursivas.

Sem mais delongas, vamos nessa!

O objetivo do auditor é definir e executar procedimentos que permitam ao auditor conseguir evidência de auditoria apropriada e suficiente que lhe possibilitem obter conclusões razoáveis para fundamentar a sua opinião.

Nesse sentido, a evidência inclui as informações contidas nos registros contábeis que suportam as demonstrações contábeis e também informações obtidas de outras fontes.

Outrossim, existem dois aspectos relacionados às evidências que são fundamentais para obter uma evidência útil. São eles: a suficiência e a adequação, ambos estão inter-relacionadas.

A suficiência é a medida da quantidade da evidência. Assim, ela é afetada diretamente pela avaliação do auditor dos Riscos de Distorção Relevante. Além disso, a suficiência é afetada inversamente pela qualidade da evidência. Dessa forma, a obtenção de mais evidência, não compensa a sua má qualidade.

Por outro lado, a adequação é a medida da qualidade da evidência. Isto é, a sua Relevância e Confiabilidade.

Nesse contexto, a relevância trata da ligação lógica ou influência sobre a finalidade do procedimento e, quando apropriado, a afirmação em consideração. Ademais, a relevância pode ser afetada pela direção do teste.

De outro modo, a confiabilidade é influenciada pela sua fonte e sua natureza e depende das circunstâncias individuais em que é obtida. Assim, geralmente obtém-se mais segurança com evidência obtida a partir de fontes ou natureza diferentes.

Generalizações sobre a confiabilidade estão sujeitas a exceções, mas existem algumas premissas que podem ser úteis, quais sejam:

Abaixo segue o esquema das classificações dos procedimentos de auditoria, isto é, a forma como os procedimentos podem ser utilizados:

Existem certos pré-requisitos para definir os testes de auditoria, entre eles, temos a seleção adequada dos itens a serem testados.

Assim, temos os seguintes meios para SELECIONAR os itens a serem testados:

Nesse sentido, o auditor deve escolher o meio que seja mais eficaz para aquela auditoria. Além disso, também é dever do auditor determinar a abrangência e o volume de testes a serem aplicados, baseando-se na MATERIALIDADE (aspecto de relevância) pré-definida.

Um exame de 100% pode ser apropriado quando, por exemplo:

apesar de estar sujeita ao risco de não amostragem (não pode haver projeção), a seleção de itens específicos pode ser apropriada quando incluir:

Amostragem

A amostragem é utilizada após uma análise de relevância, risco e responsabilidade. Nesse sentido, espera-se resultados mais adequados e com maior segurança nesse meio de seleção quando a amostra é retirada de uma população grande e pulverizada e baseando-se na imparcialidade.

Entretanto, não se recomenda amostragem quando:

Enfim, veremos os principais procedimentos de auditoria. Outrossim, cabe reforçar que os procedimentos a seguir podem ser utilizados, dependendo do contexto, como procedimentos de avaliação de riscos ou como procedimentos adicionais. Estes últimos ainda podem ser testes de controles ou procedimentos substantivos.

Ademais, sabe-se que o auditor deve incorporar elementos de imprevisibilidade na seleção dos procedimentos, conforme a NBC TA 240.

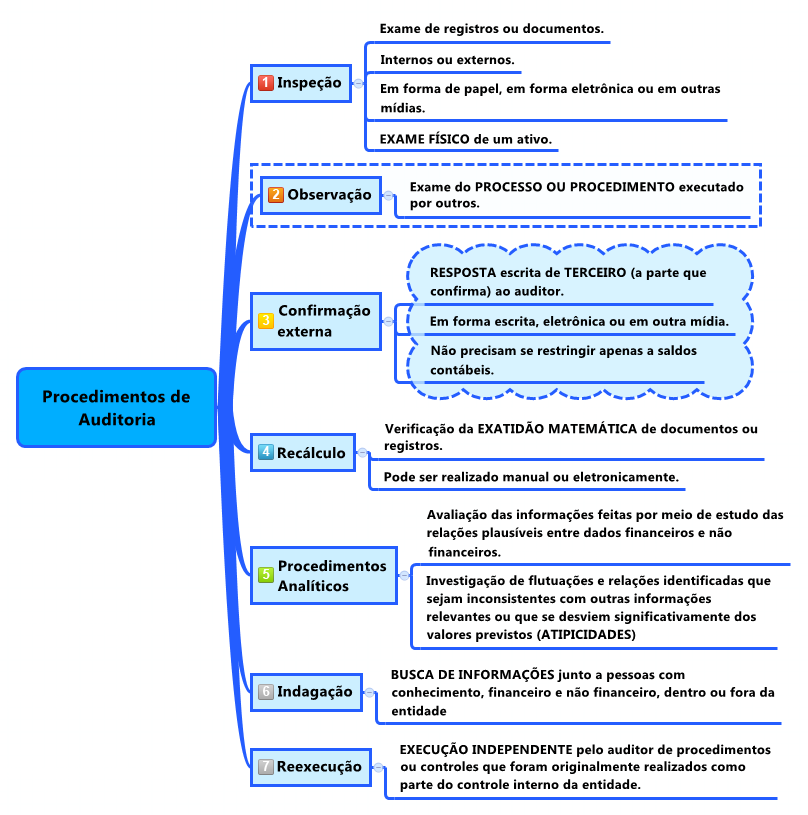

Nesse sentido, a maior parte do trabalho do auditor para formar sua opinião consiste na obtenção e avaliação da evidência de auditoria. E os procedimentos de auditoria para obter evidência de auditoria podem incluir a inspeção, observação, confirmação, recálculo, reexecução e procedimentos analíticos, além da indagação. Eles são aplicados muitas vezes em combinação.

A inspeção envolve o exame de registros ou documentos, internos ou externos, em papel, em forma eletrônica ou em outras mídias, ou o exame físico de ativo.

A observação consiste no exame de processo ou procedimento executado por outros, por exemplo, a observação pelo auditor da contagem do estoque pelos empregados da entidade ou da execução de atividades de controle. Assim, a observação fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada ao ponto no tempo em que a observação ocorre e pelo fato de que o ato de ser observado pode afetar a maneira como o processo ou procedimento é executado.

Confirmação externa representa evidência de auditoria obtida pelo auditor como resposta escrita de terceiro (a parte que confirma) ao auditor, em forma escrita, eletrônica ou em outra mídia. Nesse sentido, os procedimentos de confirmação externa frequentemente são relevantes no tratamento de afirmações associadas a certos saldos contábeis e seus elementos. Contudo, as confirmações externas não precisam se restringir apenas a saldos contábeis.

Recálculo consiste na verificação da exatidão matemática de documentos ou registros. Nesse contexto, o recálculo pode ser realizado manual ou eletronicamente.

Reexecução envolve a execução independente pelo auditor de procedimentos ou controles que foram originalmente realizados como parte do controle interno da entidade.

Procedimentos analíticos consistem na avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros. Assim, os procedimentos analíticos incluem também a investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos.

Indagação consiste na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade. Dessa forma, as indagações podem incluir desde indagações escritas formais até indagações orais informais. Ademais, a avaliação das respostas às indagações é parte integrante do processo de indagação. Por fim, ressalta-se que a indagação é um procedimento muito utilizado em toda a auditoria.

Assim, por hoje chegamos ao final do estudo dos principais procedimentos de auditoria. Espero que o artigo tenha sido útil para seu aprendizado. Até a próxima!

https://www.instagram.com/kaioguilherme7/

Kaio Guilherme Moraes de Aquino

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Como estão seus planos para esse ano de 2025? No mundo dos concursos público não…

Acompanhe os editais dos Concursos Centro-Oeste previstos para os próximos meses O Centro-Oeste do Brasil…

Atenção, concurseiros que buscam as melhores oportunidades nos concursos DF: foi aprovado o Projeto de…

Concursos Conselhos: panorama completo A área de conselhos profissionais é uma das que mais tem…

Foi publicado o edital de concurso público do Consórcio Intermunicipal Caiuá Ambiental - CICA PR.…

Fique por dentro das novidades dos Concursos Nordeste! Os nove estados que compõem a Região…