Olá, meus amigos! A seguir, uma possibilidade de recurso na prova de contabilidade para Auditor Substituto do TCE PR, realizada no dia 10 de janeiro de 2016.

Um abraço e boa sorte a todos!

Gabriel Rabelo

Julio Cardozo

Luciano Rosa

A Deve-se evitar a evidenciação de mutações em reservas na demonstração de lucros e prejuízos acumulados.

B Uma aplicação financeira destinada a cobrir compromissos de curtíssimo prazo que apresente significativo risco de variação de valor é, ainda assim, considerada equivalente de caixa.

C Devem ser avaliadas a valor justo as transações que impliquem transferência de itens patrimoniais, ativos ou passivos, entre uma empresa controladora e a sua controlada.

D O montante da reserva de lucros a realizar constituída em exercícios passados deve ser revertido contra a conta de lucros e prejuízos acumulados, quando os lucros respectivos já tiverem sido financeiramente realizados.

E Conforme o CPCt, na demonstração do resultado do exercício, são gerenciais as finalidades da separação entre perdas e despesas.

Comentários:

Não pairam dúvidas sobre a correção do gabarito, de letra e, que está previsto no CPC 00:

4.33. A definição de despesas abrange tanto as perdas quanto as despesas propriamente ditas que surgem no curso das atividades usuais da entidade. As despesas que surgem no curso das atividades usuais da entidade incluem, por exemplo, o custo das vendas, salários e depreciação. Geralmente, tomam a forma de desembolso ou redução de ativos como caixa e equivalentes de caixa, estoques e ativo imobilizado.

4.34. Perdas representam outros itens que se enquadram na definição de despesas e podem ou não surgir no curso das atividades usuais da entidade, representando decréscimos nos benefícios econômicos e, como tais, não diferem, em natureza, das demais despesas. Consequentemente, não são consideradas como elemento separado nesta Estrutura Conceitual.

4.35. Perdas incluem, por exemplo, as que resultam de sinistros como incêndio e inundações, assim como as que decorrem da venda de ativos não circulantes. A definição de despesas também inclui as perdas não realizadas. Por exemplo, as que surgem dos efeitos dos aumentos na taxa de câmbio de moeda estrangeira com relação aos empréstimos da entidade a pagar em tal moeda. Quando as perdas são reconhecidas na demonstração do resultado, elas são geralmente demonstradas separadamente, pois sua divulgação é útil para fins de tomada de decisões econômicas. As perdas são, em regra, reportadas líquidas das respectivas receitas.

Todavia, há duas respostas corretas para a questão (letras d e e). A assertiva sobre a reserva de lucros a realizar também está nos termos da legislação.

No exercício em que o montante do dividendo obrigatório, calculado nos termos do estatuto ou do art. 202 da Lei das S/A, ultrapassar a parcela realizada do lucro líquido do exercício, a assembléia-geral poderá, por proposta dos órgãos da administração, destinar o excesso à constituição de reserva de lucros a realizar.

Desta forma, à opção da companhia, poderá ser constituída a reserva de lucros a realizar, mediante destinação dos lucros do exercício, cujo objetivo é evidenciar a parcela de lucros ainda não realizada financeiramente, apesar de reconhecida contabilmente, pela empresa.

Imagine-se, então, uma empresa que, em 2010, só tenha efetuado vendas para recebimento em 2012. Seria justo, assim, que procedesse esta empresa ao pagamento de dividendos (remuneração dos sócios) em 2011? Talvez, não seria viável financeiramente, pois nada entrará no caixa desta sociedade.

É este o intuito da reserva de lucros a realizar: evitar que a companhia pague dividendos sobre receitas/lucros que ainda foram realizados, que não entraram no caixa.

Por fim, à medida que esses lucros estiverem sendo realizados, entrando em caixa, deveremos acrescer o lucro agora realizado ao dividendo a pagar. A reversão deve-se dar no primeiro dividendo declarado após a realização.

As reservas de lucros a realizar só podem ser utilizadas para dois fins: pagamento de dividendos ou absorção de prejuízos! Gravem.

O lançamento para constituição da reserva é o seguinte:

D – Lucros acumulados XXXX

C – Reserva de Lucros a realizar XXXX

A doutrina majoritária (incluindo-se o FIPECAFI – Manual de Contabilidade Societária – Página 355 – 2010) entende que quando da realização de lucros o lançamento é o seguinte:

D – Reserva de Lucros a realizar XXXX

C – Lucros acumulados XXXX

Sendo o dividendo destinado posteriormente pelo seguinte lançamento:

C – Dividendos a pagar (Passivo) XXXX

D – Lucros acumulados XXXX

Nas palavras do FIPECAFI: “A parcela realizada da reserva de lucros a realizar será transferida para a conta lucros acumulados e daí diretamente para dividendos a pagar. Ou seja, adiciona-se aos dividendos obrigatórios do período a parcela da reserva de lucros a realizar que for realizada.

Portanto, pelo exposto, solicitamos a anulação da questão.

Gabarito Preliminar: E.

Solicitamos a Anulação, por conter duas alternativas corretas.

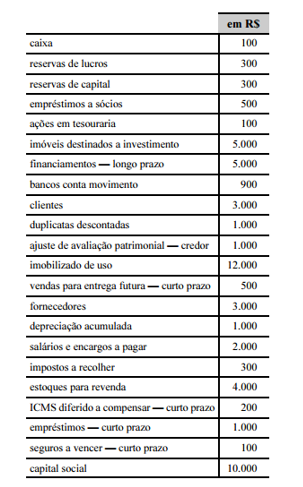

23. (CESPE/Auditor Substituto/TCE/PR/2015) Considere o rol de saldos e rubricas a seguir, relativo ao encerramento de um exercício social de determinada

Com base nessas informações, assinale a opção correta, sabendo que resta contabilizar apenas o resultado do exercício

A O patrimônio líquido do exercício é menor que R$ 11.500.

B O valor contábil líquido de créditos de clientes a receber é igual a R$ 1.500.

C Os números de contas com saldo devedor e de contas com saldo credor são iguais.

D O ativo circulante soma R$ 8.800.

E Foram apurados R$ 1.000 de lucro no período.

Comentários:

Fazendo a nossa classificação, temos o seguinte:

| Conta | Saldo | Grupo | |

| Devedor | Credor | ||

| Caixa | 100,00 | Ativo circulante | |

| Bancos conta movimento | 900,00 | Ativo circulante | |

| Clientes | 3.000,00 | Ativo circulante | |

| Estoques para revenda | 4.000,00 | Ativo circulante | |

| Seguros a vencer | 100,00 | Ativo circulante | |

| Imobilizado de uso | 12.000,00 | Ativo não circulante – Imob. | |

| Depreciação acumulada | 1.000,00 | Ativo não circulante – Imob. Ret. | |

| Imóveis destinados a investimento | 5.000,00 | Ativo não circulante – Invest. | |

| Empréstimos a sócios | 500,00 | Ativo não circulante – RLP | |

| ICMS diferido a compensar | 200,00 | Passivo circulante | |

| Duplicatas descontadas | 1.000,00 | Passivo circulante | |

| Vendas para entrega futura | 500,00 | Passivo circulante | |

| Fornecedores | 3.000,00 | Passivo circulante | |

| Salários a pagar | 2.000,00 | Passivo circulante | |

| Impostos a recolher | 300,00 | Passivo circulante | |

| Empréstimos CP | 1.000,00 | Passivo circulante | |

| Financiamento – LP | 5.000,00 | Passivo não circulante | |

| Reservas de lucros | 300,00 | Patrimônio líquido | |

| Reservas de capital | 300,00 | Patrimônio líquido | |

| Ajuste de AP | 1.000,00 | Patrimônio líquido | |

| Capital social | 10.000,00 | Patrimônio líquido | |

| Ações em tesouraria | 100,00 | Patrimônio líquido – redutora | |

| Lucro do período | Patrimônio líquido | ||

| 25.700,00 | 25.600,00 | ||

Analisemos item a item…

A O patrimônio líquido do exercício é menor que R$ 11.500.

| Conta | Saldo | Cálculo do PL | |

| Devedor | Credor | ||

| Reservas de lucros | 300,00 | Patrimônio líquido | |

| Reservas de capital | 300,00 | Patrimônio líquido | |

| Ajuste de AP | 1.000,00 | Patrimônio líquido | |

| Capital social | 10.000,00 | Patrimônio líquido | |

| Lucros Acumulados(lucro do período) | 100,00 | ||

| Ações em tesouraria | 100,00 | Patrimônio líquido – redutora | |

| Totais | 100,00 | 11.700,00 | |

| Saldo | 11.600,00 | ||

Item incorreto. O valor do Patrimônio Líquido é de 11.600. Anote-se que falta registrar ainda o lucro do exercício.

B O valor contábil líquido de créditos de clientes a receber é igual a R$ 1.500.

Como não há qualquer ajuste na conta clientes, seja relativo a ajuste a valor presente ou provisão para devedores duvidosos, temos que o valor contábil líquido é de R$ 3.000.

C Os números de contas com saldo devedor e de contas com saldo credor são iguais.

Temos 9 contas de saldo devedor e 14 de saldo credor(incluindo os lucros acumulados). Item incorreto.

D O ativo circulante soma R$ 8.800.

| Conta | Saldo | Cálculo do Ativo Circulante | |

| Devedor | Credor | ||

| Caixa | 100,00 | Ativo circulante | |

| Bancos conta movimento | 900,00 | Ativo circulante | |

| Clientes | 3.000,00 | Ativo circulante | |

| Estoques para revenda | 4.000,00 | Ativo circulante | |

| Seguros a vencer | 100,00 | Ativo circulante | |

| 8.100,00 | |||

Item, portanto, incorreto.

E Foram apurados R$ 1.000 de lucro no período.

| Conta | Saldo | Grupo | |

| Devedor | Credor | ||

| Caixa | 100,00 | Ativo circulante | |

| Bancos conta movimento | 900,00 | Ativo circulante | |

| Clientes | 3.000,00 | Ativo circulante | |

| Estoques para revenda | 4.000,00 | Ativo circulante | |

| Seguros a vencer | 100,00 | Ativo circulante | |

| Imobilizado de uso | 12.000,00 | Ativo não circulante – Imob. | |

| Depreciação acumulada | 1.000,00 | Ativo não circulante – Imob. Ret. | |

| Imóveis destinados a investimento | 5.000,00 | Ativo não circulante – Invest. | |

| Empréstimos a sócios | 500,00 | Ativo não circulante – RLP | |

| ICMS diferido a compensar | 200,00 | Passivo circulante | |

| Duplicatas descontadas | 1.000,00 | Passivo circulante | |

| Vendas para entrega futura | 500,00 | Passivo circulante | |

| Fornecedores | 3.000,00 | Passivo circulante | |

| Salários a pagar | 2.000,00 | Passivo circulante | |

| Impostos a recolher | 300,00 | Passivo circulante | |

| Empréstimos CP | 1.000,00 | Passivo circulante | |

| Financiamento – LP | 5.000,00 | Passivo não circulante | |

| Reservas de lucros | 300,00 | Patrimônio líquido | |

| Reservas de capital | 300,00 | Patrimônio líquido | |

| Ajuste de AP | 1.000,00 | Patrimônio líquido | |

| Capital social | 10.000,00 | Patrimônio líquido | |

| Ações em tesouraria | 100,00 | Patrimônio líquido – redutora | |

| Lucro do período | Patrimônio líquido | ||

| 25.700,00 | 25.600,00 | ||

A diferença entre os dois saldos, 100 na conta credora, é justamente o lucro do período e não 1000, como a alternativa.

Com efeito, por não haver resposta correta, solicitamos a anulação da referida questão.

Gabarito: E.

Solicitamos: Anulação.

O concurso público PM TO (Polícia Militar do Estado de Tocantins) teve seu edital publicado com 660…

Foi publicado o edital do concurso Cisnorte MG (Consórcio Intermunicipal de Saúde Norte de Minas),…

Cadernos de Questões inéditas para o concurso MP CE: resolva questões sobre as disciplinas previstas…

O edital do Município de Porto Alegre/RS oferta oportunidades para a Secretaria de Educação. São 11…

A Controladoria Geral do Município de Cuiabá (CGM Cuiabá) divulgou o resultado preliminar da prova…

O edital do concurso CRCDF (Conselho Regional de Contabilidade do Distrito Federal) oferta 3 vagas…

{kind=link}

Ver comentários

Professor, o gabarito da questão 25 está correto? Confesso que ainda não consegui obter os percentuais indicados na alternativa C.

Atenciosamente,

Ariovaldo Amarante - Aluno Estratégia

Gabriel,

Dúvida: Sobre à conta Lucros e Prejuízos Acumulados, não é atualmente Prejuízos Acumulados? Poderia ser este o erro da alternativa D?

Obrigado pelas sempre úteis dicas em contabilidade.