Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Hoje trataremos do tema Dívida Ativa para SEFA-PA e SEFAZ-AM. Assim, o enfoque será sobre os termos tributários, ou melhor, abordaremos a dívida ativa tributária.

Inicialmente, destaca-se que a inscrição em dívida ativa tributária é um ato administrativo de controle de legalidade do lançamento anteriormente efetuado. E ela confere liquidez, certeza e exequibilidade ao Crédito Tributário.

Nesse sentido, a inscrição em Dívida Ativa é o ato de registro de um débito não pago espontaneamente em livros próprios para tal fim.

Outrossim, é na inscrição em dívida ativa que ocorre o último controle da legalidade do crédito constituído na via administrativa.

Entretanto, é importante reforçar que o ato de inscrição em dívida ativa não se confunde com o ato de constituição do crédito a ser inscrito (este na verdade é o LANÇAMENTO).

Nesse contexto, o crédito tributário torna-se exigível (exigibilidade) a partir da notificação do lançamento. Por outro lado, o crédito tributário somente se torna exequível (com exequibilidade) quando é inscrito em dívida ativa.

Conforme a Lei 4320, constitui dívida ativa tributária a proveniente de crédito dessa natureza, REGULARMENTE INSCRITA na repartição administrativa competente, DEPOIS DE ESGOTADO O PRAZO fixado, PARA PAGAMENTO, pela lei ou por decisão final proferida em processo regular.

Ademais, sabe-se que a dívida regularmente inscrita goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída.

Todavia, a presunção é RELATIVA, podendo ser ilidida por prova inequívoca, do Sujeito Passivo ou do terceiro a que aproveite.

Além disso, sabe-se que a fluência de juros de mora não exclui a liquidez do crédito inscrito.

A dívida regularmente inscrita goza da PRESUNÇÃO relativa de CERTEZA e LIQUIDEZ e tem o efeito de prova pré-constituída.

Além do mais, a inscrição gera uma Certidão de Dívida Ativa (CDA), que constitui título executivo extrajudicial, possibilitando a execução fiscal.

Por fim, a inscrição em, dívida ativa tem por efeito ser marco para PRESUNÇÃO DE FRAUDE na alienação ou oneração de bens ou rendas, ou o seu começo, pelo Sujeito Passivo em débito com a Fazenda Pública, salvo se forem reservados bens ou rendas suficientes para quitação integral.

Ainda, ressalta-se que o Código Tributário Nacional, em seu artigo. 198. § 3º dispõe que NÃO É VEDADA a DIVULGAÇÃO DE INFORMAÇÕES relativas a inscrições na Dívida Ativa da Fazenda Pública. Dessa forma, o ato de inscrição em dívida ativa é exceção ao sigilo fiscal, podendo ser divulgadas informações relativas a esse procedimento.

A INSCRIÇÃO REGULAR somente pode ser efetuada após o PRAZO fixado, para PAGAMENTO, pela LEI ou por DECISÃO final em processo regular. Isto é, somente pode haver a inscrição em dívida ativa após a constituição definitiva do crédito tributário.

Assim, a constituição do crédito ocorre com o lançamento e se torna definitiva após esgotados os prazos para pagamento ou recursos administrativos. Além disso, não poderá ser feita a inscrição em dívida ativa enquanto não for decidido definitivamente algum recurso ou pedido de reconsideração.

Além disso, em geral, os estados definem o momento mínimo da inscrição em dívida ativa, sendo após o exercício do fato gerador, quando o tributo está sujeito a lançamento anual. E após o vencimento do prazo para pagamento (em regra, 30 dias), nos demais casos.

A cobrança do crédito inscrito em dívida ativa pode ser realizada em procedimento extrajudicial , concomitantemente pelo órgão competente para a administração tributária e pelo órgão central do sistema jurídico. Ou pela via Judicial, pelo órgão central do sistema jurídico.

E em geral antes dessas cobranças também pode ser feita uma cobrança amigável, após o término do prazo para recolhimento do tributo. Entretanto, a cobrança amigável será sem prejuízo das cominações legais que couber e enquanto não ajuizado o débito para cobrança executiva.

Com efeito sobre Dívida Ativa para SEFA-PA e SEFAZ-AM, precisamos saber que de acordo com o CTN, o termo de inscrição da dívida ativa, autenticado pela autoridade competente, indicará obrigatoriamente:

Outrossim, a Certidão de Dívida Ativa (CDA) conterá, além desses requisitos, a indicação do livro e da folha da inscrição.

A omissão ou erro dos requisitos do termo de inscrição são causas de nulidade (ou melhor, anulabilidade) da inscrição e do processo de cobrança. Todavia, a nulidade poderá ser sanada até a decisão de primeira instância, mediante substituição da certidão nula. Entretanto, em caso de substituição da certidão, é devolvido ao Sujeito Passivo o prazo para defesa, que somente poderá versar sobre a parte modificada.

Nesse contexto, a causa da nulidade é a OMISSÃO ou o ERRO de quaisquer dos requisitos, mas poderá ser SANADA até a DECISÃO DE PRIMEIRA INSTÂNCIA (até a prolação da sentença de embargos, se houver), mediante SUBSTITUIÇÃO da certidão nula. E será devolvido ao Sujeito Passivo o prazo para defesa, sobre a parte modificada.

STJ: A Fazenda Pública pode substituir a (CDA) até a prolação da sentença de embargos, quando se tratar de correção de erro material ou formal, vedada a modificação do Sujeito Passivo da execução.

STJ: A inscrição em dívida ativa de créditos de natureza tributária não exerce nenhuma influência sobre o prazo prescricional, pois não se encontra arrolada entre as hipóteses do art. 174 do (CTN).

Em relação a esse último entendimento do STJ, ressalta-se que a prescrição é matéria reservada à Lei Complementar (LC), conforme súmula vinculante do STF. Por isso, somente a inscrição de créditos não tributários provoca a suspensão do prazo prescricional, nos termos da Lei Ordinária 6.830.

Continuando, em relação ao tema Dívida Ativa para SEFA-PA e SEFAZ-AM, também é importante o conhecimento da certidão negativa e da certidão positiva com efeitos de negativa.

Nesse sentido, o CTN traz alguns requisitos da certidão negativa, ensinando que a lei PODERÁ exigir que a prova da quitação de tributo seja feita por certidão negativa:

Outrossim, o CTN dispõe que a certidão negativa sempre será expedida nos termos em que tenha sido requerida e será fornecida, dentro de até 10 (dez) dias (esse é um prazo máximo, isto é, os entes poderão definir prazos menores) da entrada do requerimento na repartição.

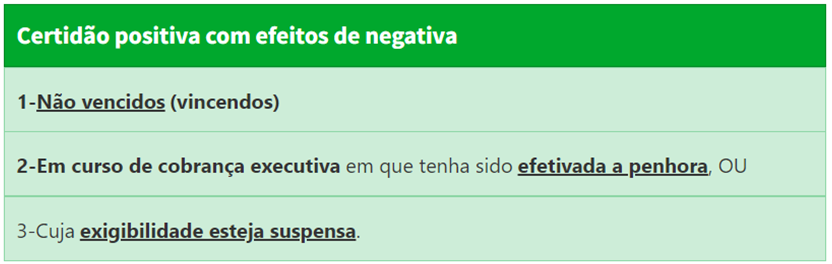

De outro modo, o CTN também define alguns casos em que o Sujeito Passivo com débitos pode estar regular perante a fazendo e assim emitir uma certidão com os mesmos efeitos da negativa. Dessa forma, tem os mesmos efeitos da negativa a certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa.

Assim, em regra é necessário uma dessas duas certidões para executar atos e atividades. Entretanto, independentemente de disposição legal permissiva, será dispensada prova de quitação de tributos, quando da prática de ato indispensável para evitar CADUCIDADE de direito. Nesse caso, responde, porém, TODOS os participantes no ato pelo tributo, juros de mora e penalidades cabíveis (exceto as relativas a infrações cuja responsabilidade seja pessoal do infrator).

Por fim, evidencia-se que a certidão negativa expedida com dolo ou fraude, que contenha erro contra a Fazenda, responsabiliza PESSOALMENTE o funcionário que a expedir pelo crédito tributário e seus juros de mora. Além disso, é possível ainda a apuração da responsabilidade criminal e funcional que couber.

Desse modo, o CTN somente responsabiliza pessoalmente o auditor fiscal pela emissão de certidão em casos com dolo ou fraude, mas não por mera culpa (ato sem intenção).

STJ: Declarado e não pago o débito tributário pelo contribuinte, é legítima a recusa de expedição de certidão negativa ou positiva com efeito de negativa.

STJ: Quando quem propõe a ação (pela via judicial ) é a PRÓPRIA FAZENDA PÚBLICA em face de OUTRO ENTE PÚBLICO o ajuizamento da ação anulatória pela fazenda já será o suficiente para que seja emitida a certidão positiva com efeito de negativa, independe da garantia do juízo, DEVIDO a impossibilidade de se penhorar bens públicos.

Esta última jurisprudência é recente e cria um novo caso de expedição de certidão positiva com efeitos de negativa. E ele acontece quando o sujeito de um ajuizamento de ação judicial questionando o crédito tributário seja um ente público. Entenda que nesse caso o ente público não precisa efetuar penhora e o crédito tributário não precisa ter sido suspenso. Basta ser um ente público questionando o crédito na via judicial. Afinal, na via administrativa ocorreria a suspensão do crédito tributário e esta certidão seria obtida por qualquer contribuinte (público ou privado).

Pessoal, chegamos ao final. Apesar da complexidade do tema Dívida Ativa para SEFA-PA e SEFAZ-AM, espero que o artigo tenha sido útil para seu aprendizado. Até a próxima!

Gostou do artigo? Não deixe de me seguir

https://www.instagram.com/kaioguilherme7/

Kaio Guilherme Moraes de Aquino

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!