Olá, pessoal, tudo bem? Nas próximas linhas exploraremos uma visão esquematizada do Direito Tributário.

Há dois modos de estudarmos para concurso:

O primeiro é o modo mais natural para o concurseiro, mas o segundo constantemente é ignorado. Isso é problemático, pois a visão esquematizada nos ajuda a ligarmos todos os pontos e vermos o sentido das disciplinas.

Existe uma regra: é mais fácil memorizar o que faz sentido. O que parece arbitrário tende ao esquecimento.

A visão esquematizada surge naturalmente para o concurseiro avançado, mas não para o iniciante e muitas vezes intermediário. Então esse artigo ajudará os dois a ligar os pontos. E aos avançados servirá como revisão.

Então vamos começar! Dois meios serão usados no cumprimento do nosso objetivo:

Atenção! Este pequeno material parte do pressuposto que o concurseiro já tenha tido pelo menos um primeiro contato com os conceitos.

Atenção! Como o propósito é dar uma ideia geral, a lista dos conceitos não é exaustiva e simplificações serão realizadas. É apenas uma visão esquematizada do Direito Tributário

Atenção! Os conceitos que não forem detalhados ao longo do artigo serão explicados num glossário localizado no final dele.

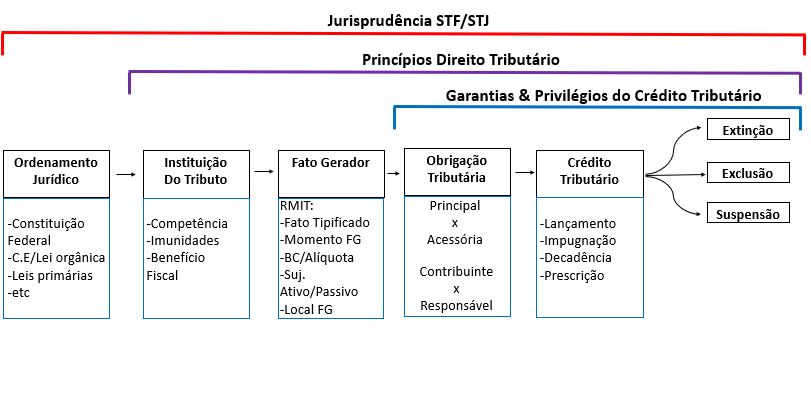

O esquema gráfico acima condensa e articula todos os elementos fundamentais do Direito Tributário. Nosso estudo se tornará muito eficiente, se em cada tópico estudado localizarmos tal conteúdo nessa esquematização.

Com o tempo, este saudável hábito de sempre ligarmos os pontos se tornará automático e o estudo aumentará de qualidade não só em Tributário, mas em todas as disciplinas.

Visão Esquematizada do Direito Tributário na prática:

Tomemos um imposto familiar, o IPVA, de competência estadual.

Vamos supor que o governador do estado x queira investir em segurança pública para cumprir uma promessa de campanha. Ele pensa em cobrar tributos da população, mas ele possui poderes absolutos? Não! O Direito Público é regido pelo princípio da legalidade, logo ele só pode fazer o que está na lei!

Ao analisar as opções que estão na lei:

Não pode instituir contribuição de melhoria, pois tal tributo está legalmente vinculado a obras públicas que valorizem os imóveis locais.

Nem taxa, pois legalmente o serviço deveria ser específico e divisível.

Da mesma forma empréstimo compulsório e Contribuição Especial , pois vedados pela Constituição.

Já impostos, a CF só atribuiu competência para ICMS, ITCMD e IPVA. Os dois primeiros já instituídos. Logo, há duas alternativas: aumentar a carga tributária do ICMS/ITCMD ou instituir o IPVA.

Nosso governador não pode aumentar o ICMS, porque é política estadual a manutenção de alíquotas agressivas*, permitidas pelo CONFAZ*, para estímulo do ambiente de negócios.

E igualmente o ITCMD porque a alíquota já está no patamar máximo autorizado por uma resolução do Senado Federal que a estabelece em 8%.

Restou instituir o IPVA.

Segundo a Constituição Federal e Estadual, o governador possui direito de propor essa lei instituidora na Assembleia Legislativa, o que ele prontamente fez para cumprir sua promessa de campanha.

O projeto de lei seguiu o devido processo legislativo e no final a aprovação foi unânime, apesar de exigir apenas uma maioria simples por ser Lei Ordinária.

Terminamos a primeira parte da nossa história para vermos o Direito Tributário em visão esquematizada na prática. Uma observação antes de continuarmos: reconhecemos que nossa história poderia se desenrolar de muitas outras formas no mundo real. Então não tome a cadeia de acontecimentos dela como a única possível! Vamos prosseguir!

Então o IPVA está instituído e se algum cidadão der causa a um fato gerador ele se tornará contribuinte. FG é um fato do mundo real com algumas características que o identificam na descrição da lei.

É aqui que entra nosso protagonista, João.

Vive na Itália, mas possui um carro com valor de mercado de 50 mil reais registrado no estado x. O FG é possuir um carro registrado neste estado no dia primeiro de janeiro. João dá causa a esse fato gerador e mesmo que não esteja consciente, uma obrigação* é criada entre ele e o Estado. Frise-se que não é exigível enquanto o IPVA não for lançado*.

Passados 6 anos, João retorna ao Brasil, recebe uma notificação que há dois meses foram lançados 6 anos de IPVA e ele fora autuado com multa, pois a época do FG do primeiro IPVA, o lançamento era por homologação* e ele nada declarará ou pagará.

Ele ficou transtornado, pois durante os 6 anos não sabia da existência do imposto e consequentemente não adimpliu* suas obrigações.

Entretanto, conhecedor que era do Direito Tributário, sabia que a notificação significava um lançamento de ofício*, por parte do auditor fiscal, do IPVA e da multa, e que duas opções imediatas estavam na mesa: pagar ou impugnar os valores cobrados.

Seu primeiro impulso como bom cidadão foi de pagar tudo, mas então ele lembrou da Decadência* e como ela poderia beneficiá-lo.

Ato contínuo, consultou seu advogado Tributário que lhe explicou que na legislação tributária, mais especificamente o CTN e na jurisprudência consolidada dos tribunais superiores, havia decaído o direito de lançamento do IPVA do primeiro ano e possíveis penalidades relativas a este.

O advogado emendou que a obrigação, isto é, a relação jurídica de credor e devedor entre o Estado x e João relativa ao primeiro IPVA subsistiria, mas a exigibilidade não existiria.

Já o restante dos créditos* referentes aos anos seguintes, a Fazenda estava com a razão e cabia apenas seu pagamento.

Respaldado pela consultoria tributária do advogado e por ter medo da dívida ativa*, João estava prestes a abrir alguns negócios no estado x e uma certidão positiva* o atrapalharia, ele imediatamente recolheu os 5 anos que eram de direito ao Erário e impugnou o lançamento do imposto e multa referente ao primeiro ano.

Essa impugnação que chamamos de recurso administrativo, pois a recorrência é direcionada a Administração Pública e não o Judiciário, conforme prevista no CTN, já suspendia a exigibilidade de modo que João garantiria seu nome limpo enquanto o processo fosse decidido. O famoso Processo Administrativo Tributário*.

João perdeu na primeira instância e subiu tempestivamente um recurso para a segunda instância, na qual ao contrário da primeira, as decisões são colegiadas e possuem representação da sociedade civil.

Perdeu de novo! O que fez? Com base na inafastabilidade da Justiça*, seu advogado ajuizou uma ação na vara tributária, o que manteve o crédito suspenso. Desta vez ele ganhou!

Mas como parte das garantias* do crédito tributário, como o Estado perdeu, o processo necessariamente* subiu para segunda instância . E nessa João venceu de novo! Logo, os créditos do primeiro ano finalmente foram extintos* e ele a partir dali não devia mais nada.

Essa história ilustra que os tributos estão vinculados num amplo contexto do Estado como provedor de bens e serviços para a população .

E que essa relação desigual entre Estado e cidadão/contribuinte, por exemplo, lembre-se que a Assembleia passou a lei e o João a princípio não teria a opção de pagar ou deixar de pagar, funciona com normas que visam por um lado dar eficácia/eficiência a cobrança estatal e do outro defender o contribuinte para minimizar a natural disparidade de forças entre os dois lados. Essas normas chamamos de Direito Tributário

O esquema gráfico e a narrativa são ferramentas para a percepção de uma visão esquematizada do Direito tributário. O uso delas tem muito potencial para ajudar nos estudos.

Grandes concursos estão por acontecer, como a Receita Federal https://www.sindifisconacional.org.br/saiba-mais-sobre-os-proximos-passos-do-concurso-publico-para-auditor-fiscal/.

Não perca tempo!

Forte abraço e até um próximo artigo.

Segue abaixo o glossário conforme prometido.

Olá, tudo bem? Hoje abordaremos um assunto importante no âmbito da Língua Portuguesa, qual seja,…

Olá, estudantes do Direito! Preparados para mais uma sessão de aprendizado? Neste artigo estudaremos governabilidade…

Confira neste artigo os principais requisitos dos cargos do concurso PF Administrativo O aguardado edital…

Olá, tudo em paz?!! Neste corrente artigo vamos analisar um assunto muito importante para a…

Revise neste artigo os conceitos relacionados a classe de palavras, temática que é fundamental para…

Inscrições em breve e provas em julho de 2025. Confira neste artigo as principais datas…