Fala, pessoal! No último mês tivemos a publicação do Edital da Secretaria de Estado da Fazenda da Bahia (SEFAZ-BA) para o cargo de Agente de Tributos Estaduais. No intuito de motivá-los ainda mais para esse excelente concurso e colaborar com os estudos no pós edital, trataremos nesse artigo sobre alguns conceitos importantes relacionados à Direito Tributário.

Nossa intenção com esse artigo é proporcionar uma revisão rápida, selecionando alguns tópicos que consideramos serem “apostas” de questões para a prova. Vamos nessa?

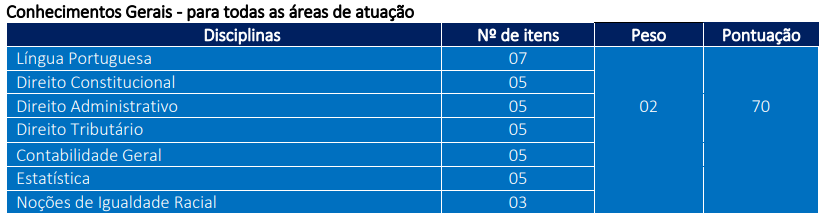

Analisando o Edital da SEFAZ-BA publicado pela Fundação Getúlio Vargas (FGV), percebemos que a seleção para o cargo de Agente de Tributos Estaduais será composta por duas etapas: uma de Provas Objetivas e outra de Provas Discursivas. As Provas Objetivas terão pontuação máxima de 175 pontos, sendo divididas entre Conhecimentos Gerais (35 questões de peso 2 e total de 70 pontos) e Conhecimentos Específicos de cada área de atuação (35 questões de peso 3 e total de 105 pontos). Será considerado habilitado nas Provas Objetivas o candidato que obtiver nota igual ou superior a 105 pontos.

A disciplina de Direito Tributário foi inserida no bloco de Conhecimentos Gerais, contando com 5 questões e sendo cobrada em todas as áreas de atuação (Administração e Finanças, Tecnologia da Informação e Administração Tributária).

A disciplina poderá ser cobrada ainda na Prova Discursiva, que acontecerá no mesmo dia e período das Provas Objetivas. Serão corrigidas até o limite de 5 vezes o número de vagas por cada área de atuação. Vale destacar que o candidato receberá nota final de 0 a 25 pontos e será habilitado na prova se obtiver nota igual ou superior a 13 pontos. A soma das pontuações máximas das provas objetivas e discursivas perfaz o total de 200 pontos.

Vamos analisar agora a forma como a FGV vem cobrando os assuntos de Direito Tributário nos concursos mais recentes da Área Fiscal. Utilizando o Sistema de Questões, foi encontrada a seguinte distribuição percentual por grupo de assuntos:

Com essa análise, podemos verificar quais são os temas mais exigidos pela banca FGV e, através disso, focaremos nos principais pontos em nosso artigo.

A partir de agora, vamos “filtrar” algumas dicas importantes dos assuntos com maior incidência de cobrança. O objetivo não é esgotar os assuntos e aulas, mas selecionar ao máximo alguns pontos que são clássicos de cobrança:

Por se tratar de um concurso da área fiscal estadual, é de se esperar uma forte cobrança do tema Repartição da Competência Tributária, principalmente no que se refere aos tributos estaduais. Dentre todos os tributos, com certeza a cobrança maior recairá sobre aquele que representa a maior parte da arrecadação dos Estados: o Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Vamos às dicas dessa parte da matéria:

Súmula STF 70: É inadmissível a interdição de estabelecimento como meio coercitivo para cobrança de tributo.

Súmula STF 323: É inadmissível a apreensão de mercadorias como meio coercitivo para pagamento de tributos.

Súmula STJ 391: O ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada.

Súmula Vinculante 29: É constitucional a adoção, no cálculo do valor de taxa, de um ou mais elementos da base de cálculo própria de determinado imposto, desde que não haja integral identidade entre uma base e outra.

Súmula Vinculante 41: O serviço de iluminação pública não pode ser remunerado mediante taxa.

Súmula STF 667: Viola a garantia constitucional de acesso à jurisdição a taxa judiciária calculada sem limite sobre o valor da causa.

Súmula STF 657: A imunidade prevista no art. 150, VI, d, da CF abrange os filmes e papéis fotográficos necessários à publicação de jornais e periódicos.

Súmula STJ 436: A entrega de declaração pelo contribuinte reconhecendo débito fiscal constitui o crédito tributário, dispensada qualquer outra providência por parte do fisco.

Mais um assunto cobrado com muita frequência na disciplina de Direito Tributário. Vamos aos pontos mais cobrados:

Mais um assunto clássico em Direito Tributário e que apostamos que será cobrado na prova da SEFAZ-BA. Por isso, separamos alguns tópicos importantes sobre os princípios cobrados com maior frequência:

Atente-se também para o seguinte:

Pessoal, espero que essas informações sejam úteis para vocês, de forma que consigam entender melhor o conteúdo de Direito Tributário para o concurso da SEFAZ-BA, aproveitando para manter um alto nível de motivação nessa reta final rumo à aprovação no concurso.

Um forte abraço e ótimos estudos!

Vinícius Peron Fineto.

Instagram: @viniciuspfineto

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

O Congresso Nacional aprovou o Orçamento para 2025 (PLN 26/2024) e são previstas novas vagas…

O Congresso Nacional aprovou o Orçamento para 2025 (PLN 26/2024) e são previstas novas vagas…

Os concursos para a área de tribunais são os mais buscados por todo país, pois…

Foram reabertas as inscrições para o edital de concurso público da Prefeitura de Tianguá, município…

Uma nova edição do Concurso Nacional Unificado - CNU já foi confirmada para 2025 pela ministra da…

IBFC é a banca do concurso PM PR para Soldado. Instituto AOCP organizará edital para…