Olá pessoal, tudo bem? Aqui é o Prof. Vinícius Nascimento e estarei apresentando a sugestão de recursos de duas questões de AFO da prova do concurso ISS BH.

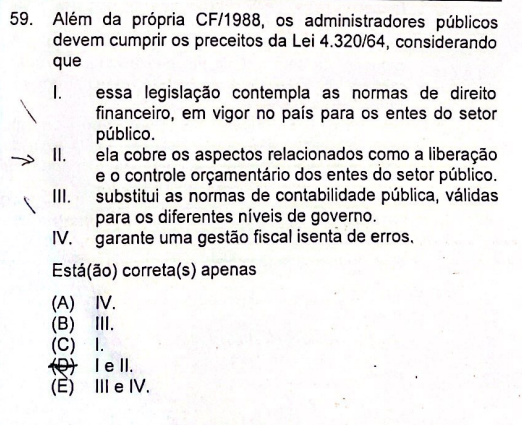

Nessa questão, a banca optou pelo gabarito foi a letra D, porém não concordo com esse gabarito.

O item II afirma que a Lei 4.320/64 trata de aspectos relacionadoa à “liberação e controle orçamentário”. Porém veja só o que diz o artigo 1º da referida lei:

Art. 1º Esta lei estatui normas gerais de direito financeiro para elaboração e contrôle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, de acôrdo com o disposto no art. 5º, inciso XV, letra b, da Constituição Federal.

Portanto, a expressão “liberação” não está no texto da lei, tornando o item incorreto. Me parece que o examinador quis trocar a expressão com a intenção de confundir os candidatos. Portanto, acredito que o item II esteja errado e você pode solicitar a troca do gabarito para a letra C, conforme explicado no gabarito extraoficial.

Vamos para outra questão que merece atenção para o recurso.

Já nessa questão, o gabarito oficial da banca foi a letra C. Porém, o mais correto seria a letra A.

Veja o que diz o art. 55 da Lei de Responsabilidade Fiscal:

Art. 55. O relatório conterá:

I – comparativo com os limites de que trata esta Lei Complementar, dos seguintes montantes:

a) despesa total com pessoal, distinguindo a com inativos e pensionistas;

b) dívidas consolidada e mobiliária;

c) concessão de garantias;

d) operações de crédito, inclusive por antecipação de receita;

e) despesas de que trata o inciso II do art. 4o;

II – indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites;

III – demonstrativos, no último quadrimestre:

a) do montante das disponibilidades de caixa em trinta e um de dezembro;

b) da inscrição em Restos a Pagar, das despesas:

1) liquidadas;

2) empenhadas e não liquidadas, inscritas por atenderem a uma das condições do inciso II do art. 41;

3) empenhadas e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa;

4) não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados;

c) do cumprimento do disposto no inciso II e na alínea b do inciso IV do art. 38.

Veja que o texto do art. 55 é claro ao afirmar que o RGF possibilita o controle e a transparência dos limites. Talvez a banca possa interpretar que transparência e publicidade sejam termos distintos, mas seria “forçar a barra”.

Quanto ao gabarito oficial, vejamos o que diz o art. 4º, §1º da LRF:

Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

O anexo de metas fiscais compreende as metas relativas à dívida pública e não o RGF. Em que pese o RGF apresentar o cumprimento dos limites previsto na LRF e em Resolução do Senado, nada está relacionado à meta de endividamento prevista no anexo de metas fiscais.

Caso seja forçada a barra que a letra C esteja correta, temos duas alternativas possíveis, portanto seu recurso pode ser direcionado à troca do gabarito ou à anulação da questão pelos motivos aqui expostos.

Espero que tenha ajudado, excelente semana e bons estudos

Att

Vamos concluir o Informativo nº 844 do STJ COMENTADOcom sua Parte 2!DOWNLOAD do PDF AQUI! https://youtube.com/live/iDIkDc9A1B0…

A aplicação das provas do concurso PM PR Cadete 2025 é prevista em 29 de…

Salários do próximo concurso TCE PE virão com reajuste A realização de um novo concurso…

Previsto para este ano, o novo concurso do Tribunal de Contas do Estado do Pernambuco…

Com o tempo andando a passos largos, o mundo dos concursos está sendo responsável por…

Confirmado! O Instituto Nacional do Seguro Social (INSS) realizará um novo concurso em 2025 com…