[Gabarito SEFAZ RS Legislação Tributária] Fala, galera! Aqui é o Eduardo da Rocha, professor de Legislação Tributária Estadual do Estratégia Concursos. Irei comentar as questões da minha matéria que caíram no concurso da SEFAZ RS, do cargo de Técnico Tributário. O concurso foi organizado pelo Cespe e as questões foram de múltipla escolha.

Identifiquei algumas possibilidades de recursos.

Antes de começar me coloca a disposição tanto no Youtube (/profeduardodarocha) quanto no Instagram (@profeduardodarocha) para eventuais dúvidas. Segue lá!

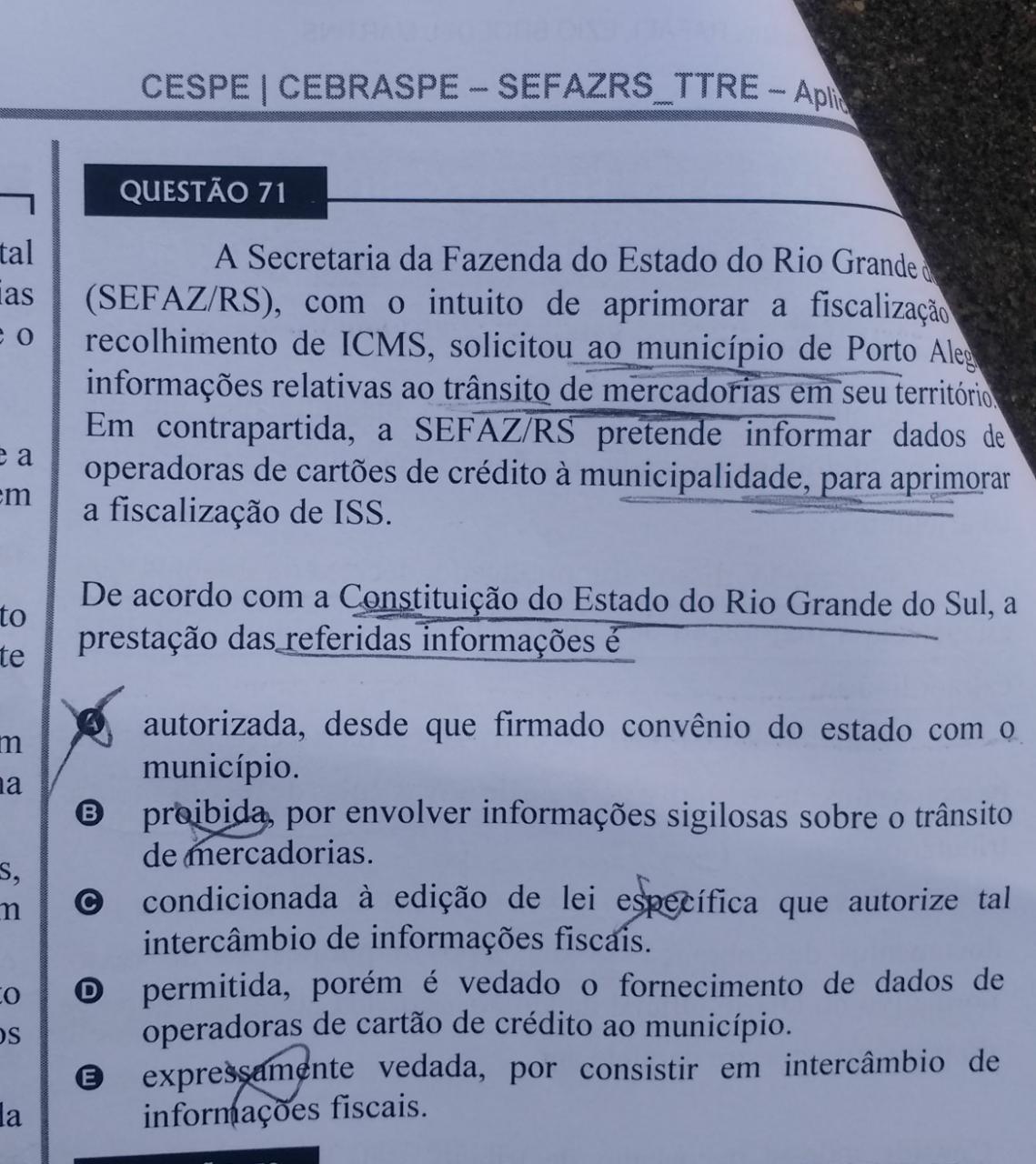

Essa Questão estava na pg. 73 da aula 00 do nosso curso. Segundo o § 1º do art. 142 da Constituição Estadual do RS:

Fica fácil então marcar a letra A, não é?

Gabarito: Letra A.

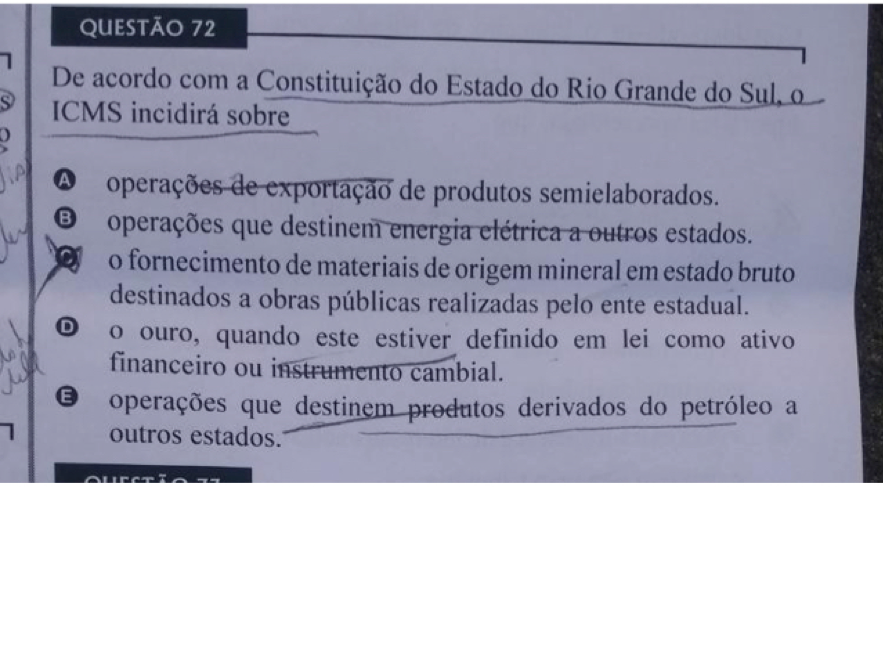

Vimos a parte de não incidência na Aula 00 do curso.

(A) CORRETO. Todas as exportações, após a Emenda Constitucional 42/03, são imunes ao ICMS (não incidência constitucionalmente qualificadas). Porém nossa CE prevê de maneira DIVERSA, não excluindo a incidência da exportação dos semi elaborados.

II – não incidirá:

a) sobre operações que destinem ao exterior produtos industrializados, excluídos os semi- elaborados;

(B) FALSO Vimos no curso e também na aula de revisão que a saída interestadual de energia elétrica é caso de imunidade, não havendo incidência.

(C) FALSO, Temos uma não incidência prevista na CE .

§ 7.º O imposto de que trata o inciso I, alínea b (ICMS)

II – não incidirá:

e) sobre o fornecimento de materiais de origem mineral em estado bruto destinados a obras públicas realizadas pelo Estado;

(D) FALSA. Outra questão que vimos no curso e também na aula de revisão. O ouro quando considerado mercadoria sofre incidência do ICMS porém quando for ativo financeiro ou instrumento cambial não sofre tal incidência.

(E) FALSA, APESAR DE ACHAR QUE A BANCA VAI CONSIDERAR CORRETA. Não é qualquer derivado do petróleo que possui imunidade na saída interestadual mas sim os COMBUSTÍVEIS DERIVADOS DO PETRÓLEO. No meu ponto de vista a banca vai entender os derivados de petróleo como apenas os diretos, ou seja, os combustíveis. De todo modo vale a pena tentar um recurso.

Gabarito: Letra A (RECURSO)

Essa questão é passível de anulação uma vez que o conteúdo não estava previsto no edital. Trata-se de crédito Fiscal, que está dentro do Capítulo de Cálculo do Imposto na lei. Perceba que o edital não fez expressa previsão ao creditamento:

2 ICMS (Lei Estadual no 8.820/1989, e suas alterações, e Regulamento do ICMS, aprovado pelo Decreto Estadual no 37.699/1997): obrigação principal (hipóteses de incidência, momento da ocorrência do fato gerador e local da operação e da prestação, contribuinte, responsável); obrigação acessória (inscrição, documentos fiscais relativos às operações de circulação de mercadorias e prestações de serviços de transporte e de comunicação, livros fiscais, guias informativas, equipamento emissor de cupom fiscal, equipamento de processamento eletrônico de dados e demais obrigações do contribuinte e de terceiros).

O creditamento de entrada de energia elétrica será irrestrito a partir de 2020. Até lá só poderá haver creditamento em 3 situações abaixo transcritas (saída posterior de energia elétrica, consumida no processo de industrialização ou quando resultar em operação ou prestação para o exterior).

Art. 15 – Para a compensação a que se refere o artigo anterior, é assegurado ao sujeito passivo o direito de creditar-se do imposto:

I – anteriormente cobrado e destacado na primeira via do documento fiscal, nos termos do disposto em regulamento, em operações ou prestações de que tenha resultado:

c) a entrada de energia elétrica no estabelecimento:

1 – quando for objeto de operação de saída de energia elétrica;

2 – quando consumida no processo de industrialização;

3 – quando seu consumo resultar em operação de saída ou prestação para o exterior, na proporção destas sobre as saídas ou prestações totais;

4 – a partir da data prevista em Lei Complementar, de que trata o inciso XII do § 2° do art. 155 da Constituição Federal, nas demais hipóteses;

Portanto a energia consumida na industrialização dá direito ao creditamento porém a energia para a área administrativa não, por não se enquadrar nas hipóteses acima elencadas.

Gabarito: Letra D (RECURSO).

A questão 74 também estava na nossa aula, na pg. 47 da Aula 03. Vamos comentar item a item:

(A) FALSA. São 5 anos., conforme Art. 148.

(B) FALSA. Segundo o art. 45, I, os registros devem ser de maneira TOTAL e não parcial.

(C) FALSA. Segundo o art. 45, IV, deve-se apresentar tudo.

(D) CORRETA. É pura literalidade do art. 45, III. Ainda que o responsável substituto cobre e não receba do substituído devem recolher o imposto por substituição tributária.

(E) FALSA. Examinador trocou anualmente por mensalmente. Art. 45 VI.

Gabarito: Letra D

Eu avisei que iria cair uma questão de isenção de IPVA!! Olha o que escrevi na pg. 10 da Aula 04:

“Apesar de termos vários incisos concessivos de isenção e mais parágrafos que complementam essas isenções é de suma importância que você decore todas. Sem mimimi, sem chororô. É bastante provável que sua prova seja contemplada com uma questão que trata do assunto. “

Agora veja as isenções que caíram:

Art. 4º. São isentos do imposto:

II – os proprietários de máquinas agrícolas, máquinas de terraplenagem, tratores, barcos de pesca artesanal, ciclomotores e de veículos de força motriz elétrica;

IV – os proprietários de veículos automotores terrestres fabricados há mais de 20 (vinte) anos;

Assim, pelo simples fato de ser trator (sua natureza) há isenção. Já a caminhonete também é isenta por ter mais de 20 anos de fabricação.

Poderia gerar dúvida o fato de também haver isenção para deficiente mental porém perceba que pela legislação essa deficiência deve ser SEVERA e não leve, o que impossibilita a marcação da letra C.

Gabarito: Letra B

Questão bem simples que encontrava-se na aula 04, pgs. 25 e 27. Veja:

Art. 7º – A responsabilidade pelo pagamento do imposto e acréscimos devidos:

I – é atribuída, em relação a veículo automotor objeto de alienação fiduciária em garantia, ao devedor fiduciante ou possuidor direto e, supletivamente, ao credor fiduciário ou possuidor indireto;Art. 8º – São solidariamente responsáveis pelo pagamento do imposto e acréscimos devidos:

I – as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal;

O devedor fiduciante é o responsável pelo pagamento mas aqueles que tenham interesse comum na situação são responsáveis solidários.

Gabarito: Letra D

Olha que maravilha! Outra questão que estava no curso e também na revisão de véspera!

Caso o doador esteja no exterior o donatário no Brasil é o contribuinte porém o doador é considerado responsável solidário.

Art. 8º – Contribuinte do imposto é:

I – nas doações:b) o donatário, quando o doador não for domiciliado ou residente no país

Art. 10 – São solidariamente obrigados pelo pagamento dos créditos correspondentes a obrigações tributárias:

III – o doador residente ou domiciliado fora do País, quanto ao devido pelo donatário.

Gabarito: Letra E

Fizemos na aula 05 uma questão do concurso de 2006 da SEFAZ RS muito parecida com essa. Também conseguiríamos matar a questão com o esquema mostrado na aula de revisão.

O local para bens imóveis é onde este bem estiver, ou seja, só se pode cobrar o ITCMD do imóvel que está no RS. Com essa informação eliminamos as letras C, D e E.

A QUANTIDADE DE FG é determinada pelo número de herdeiros e não pelo número de imóveis. Se são 4 herdeiros são 4 FG…

Art. 2º § 2º – Nas transmissões “causa mortis” ocorrem tantos fatos geradores distintos quantos forem os herdeiros ou legatários.

Gabarito: Letra A

Outra questão que não estava prevista no edital. Veja a diferença entre o edital de técnico e o de Auditor:

Auditor:

- Taxas (Leis nos 8.109/85 e 8.960/89): fato gerador; contribuinte; responsável; isenções; base de cálculo; alíquota.

Técnico:

5 Taxas (Lei Estadual no 8.109/1985, e suas alterações, e Lei Estadual no 14.634/2014, e suas alterações): fato gerador; contribuinte; responsável.

Perceba que no cargo de Auditor o examinador quis cobrar expressamente as isenções de taxas. Por que não o fez no cargo de técnico? Falha da CESPE e a questão deve ser anulada.

De todo modo segue o texto legal que embasa a resposta:

Art. 3º São isentos da taxa:

IX – as entidades religiosas, beneficientes ou educacionais e as que tenham como finalidade precípua a difusão de arte, da cultura ou das tradições em geral;

XI – as licenças para realização de eventos em via pública, com finalidade beneficiente;

Gabarito: Letra C

RESUMÃO

Gabarito Legislação – Q 71 a 79

71 – A

72 – A (RECURSO)

73 – D (RECURSO – NÃO ESTAVA NO EDITAL)

74 – D

75 – B

76 – D

77 – E

78 – A

79 – C (RECURSO – NÃO ESTAVA NO EDITAL)

É isso, Dimulé! Espero que tenham ido bem!

Um forte abraço e não se esqueçam de me adicionar nas redes sociais.

Eduardo Da Rocha

Concurso Cariacica ES: gabaritos disponíveis para edital em andamento! A Prefeitura de Cariacica, no Espírito…

Foi publicado o edital de concurso público da Prefeitura de Nova Prata, no Rio Grande…

Inscrições a partir de junho e provas em agosto. Confira neste artigo as principais datas…

Vai participar do concurso Brigada Militar RS 2025 (Polícia Militar do Rio Grande do Sul)…

Você que pretende participar do concurso Bombeiros RS (Corpo de Bombeiros do Rio Grande do…

A área educacional está recheada de ótimos concursos públicos com editais publicados. Confira neste artigo os concursos da…

Ver comentários

Obrigada professor!! As dicas foram muito valiosas... agora precisaremos de uma previsão boa também para Auditor!!!

Obrigada, professor!!! Com certeza estes recursos em relação às questões não previstas no edital serão muito válidos. :)

Obrigada professor! Acertei 4 questões na prova só com uma leitura rápida e resolução das questões de 3 aulas (IPVA, ITCD e TAXAS) no intervalo entre a prova da manhã e da tarde. O seu material é muito bom. Parabéns! E obrigada pelas dicas de recursos também.

Valeu, prof! <3 Errei duas questões (72 e 79). Abraços para o Dimulé!