Olá, Concursante!

Hoje iremos explorar um modelo de questão que vem CAINDO com frequência nas provas de Auditoria.

1. (CESPE – AUDITOR FISCAL – SEFAZ RS – 2019) Em auditoria, o tamanho da amostra é influenciado por vários fatores, mas deve possibilitar que o auditor faça inferências sobre toda a população. Entre esses fatores, aquele que possibilita reduzir o tamanho da amostra é o aumento.

A) na taxa tolerável de desvio.

2. (CESPE – Perito Criminal da Polícia Federal/Área 1/ Ciências Contábeis – 2018) Julgue os itens a seguir, relativos aos trabalhos de auditoria e perícia.

Na definição do tamanho da amostra que o auditor utilizará para formar sua opinião sobre as demonstrações contábeis da auditada, quanto maior for o valor da distorção esperada na população analisada, maior deverá ser o tamanho da amostra.

3.(CESPE – Contador (DPU) – 2016) A respeito do planejamento dos trabalhos de auditoria governamental, da fraude e do erro, dos testes, das técnicas e da amostragem estatística em auditoria, julgue o próximo item.

Para reduzir o erro tolerável em uma amostra aleatória simples, é necessário que o auditor também reduza o tamanho da amostra.

4. (CESPE – Analista Judiciário (CNJ) / Contabilidade / Administrativa – 2013) A respeito das normas de auditoria aplicáveis ao setor público, julgue o item subsequente, considerando que a sigla TCU corresponde ao Tribunal de Contas da União.

Considere que, na determinação da quantidade de processos licitatórios a serem analisados em uma auditoria, o auditor tenha determinado o nível de confiança estatística em 95% e um erro tolerável de 5%, com emprego da amostragem aleatória simples. Nessa situação, durante o processo de revisão, se a supervisão da equipe de auditoria sugerir reduzir o erro tolerável, será necessário aumentar o tamanho da amostra, mantendo-se o mesmo nível de significância.

Comentários:

Questão difícil e recorrente em todas as bancas de concursos! Ela relaciona um dos fatores que altera o tamanho da amostra. Nesse tipo de questão temos que ficar atentos qual efeito provocado na amostra quando esse fator é alterado, ou seja, se ele tem uma relação direta ou inversa, quando comparado ao tamanho dela. Ela vem caindo constantemente nas provas da Cespe quando o assunto “amostragem” está previsto no edital.

Vocês poderiam responder todas essas questões por meio do Mapa Mental “Quadro Mágico”.

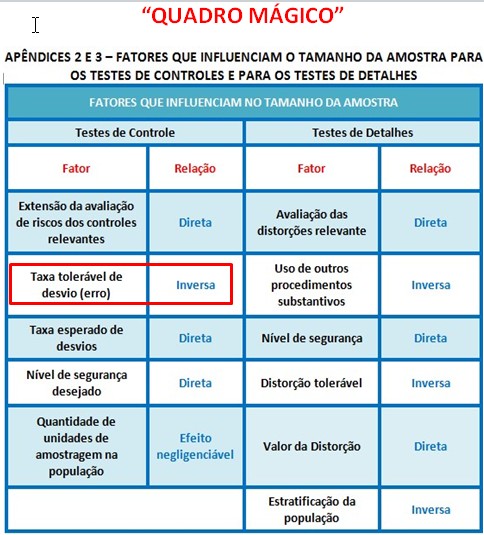

Os apêndices 2 e 3, da NBC TA 530, traz um resumo desses fatores com suas relações. Veja:“

Nota-se que são vários fatores, mas a Cespe adora a relação entre “taxa tolerável de desvio” e “tamanho da amostra”. Olhando a tabela acima, verifica-se que essa RELAÇÃO É INVERSA!

Dessa forma, temos os seguintes gabaritos para as questões:

1) CERTO 2)CERTO 3) ERRADA 4) CERTO

Venha conhecer nossos materiais teóricos – Passo Estratégico de Auditoria e Auditoria para os cursos regulares. Eles estão ATUALIZADOS e adaptado às novas alterações das normas de auditoria e contempla mapas mentais, tabelas e esquemas para facilitar a memorização dos tópicos mais recorrentes em provas.

Eu e Mestre Guilherme Sant’Anna estamos sempre procurando melhorar a forma de ensinar a Auditoria!

Desejamos a todos um bom carnaval!

Profs. Tonyvan Carvalho& Guilherme Sant’Anna

Para quem pretende se tornar um Papiloscopista no Instituto Geral de Perícias do Rio Grande…

Finalmente está na praça o mais novo edital de concurso da Companhia Nacional de Abastecimento…

Cadernos de Reta Final de questões anteriores para o concurso PM TO: resolva questões sobre…

O primeiro trimestre de 2025 foi fechado com chave de ouro! Ao longo do mês,…

A realização do novo concurso Bombeiro CE (Corpo de Bombeiros do Ceará) é iminente. Isso…

Novo concurso PM CE tem banca definida. Serão 1.000 vagas imediatas! A realização do novo…

Ver comentários

Se distorção esperada e tamanho da amostra têm relação direta, conforme a tabela, acredito que a questão 2 seja CERTA e esteja com gabarito trocado. Obrigada