Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Entenda como a certidão negativa de débitos, dívida ativa e jurisprudência são assuntos importantes para a administração tributária.

O direito tributário, como uma área específica do Direito, busca estudar, compreender e construir uma base explicativa para o poder estatal, representado por um poder coercitivo que impõe aos cidadãos de uma sociedade que sustentam a sociedade, representada pelo Estado, através do pagamento dos tributos necessários à manutenção desta entidade que, por sua vez, existe para garantir a sobrevivência e prosperidade da sociedade.

Nesta acepção, o Estado é uma ficção transformada em instituição que busca cuidar, proteger e custodiar interesses necessários à perenidade desta mesma sociedade. Alguns desses interesses estão relacionados à sua proteção, que envolve a segurança pública, ou a proteção de suas fronteiras – ambos serviços públicos prestados respectivamente pela polícia militar ou civil e o exército.

De outra forma, o Estado pode, visando o interesse geral do bem estar da sociedade, regular condições mínimas necessárias para que o exercício de qualquer atividade profissional possa se dar sem oferecer riscos à saúde pública, ou que possa ser feito obedecendo a critérios de segurança em geral, ou de forma a não degradar o meio ambiente, seja o rural, seja o urbano – utilizando o ente estatal, para isso, o exercício de seu poder de polícia. Ou oferecer um serviço público, específico e divisível, que estará disponível mesmo que o cidadão não o utilize.

O Estado ainda pode, observando determinados problemas de um setor econômico, não facilmente equalizáveis, utilizar de seu poder de regulação para custear uma solução para que esse setor econômico possa existir sem grandes distorções

O direito tributário é um ramo do Direito que se encarrega de providenciar o custeio das atividades estatais através da instituição, fiscalização e cobrança de tributos. A segurança pública, por impostos. O exercício do poder de polícia, ou a prestação de serviço público, por taxas. E a utilização de mecanismos para intervir no domínio econômico, por contribuições especiais.

A Constituição Federal de 1988 (CF/88) e a lei n. 5.172/1966, o Código Tributário Nacional (CTN) trazem disposições sobre como deve ser a administração tributária, a qual será abordada neste artigo – que envolve o funcionamento da fiscalização tributária, da dívida ativa, certidão negativa e disposições finais do CTN. O foco deste artigo serão os temas dívida ativa, certidão negativa e disposições finais do CTN. O tema de fiscalização foi tratado neste artigo.

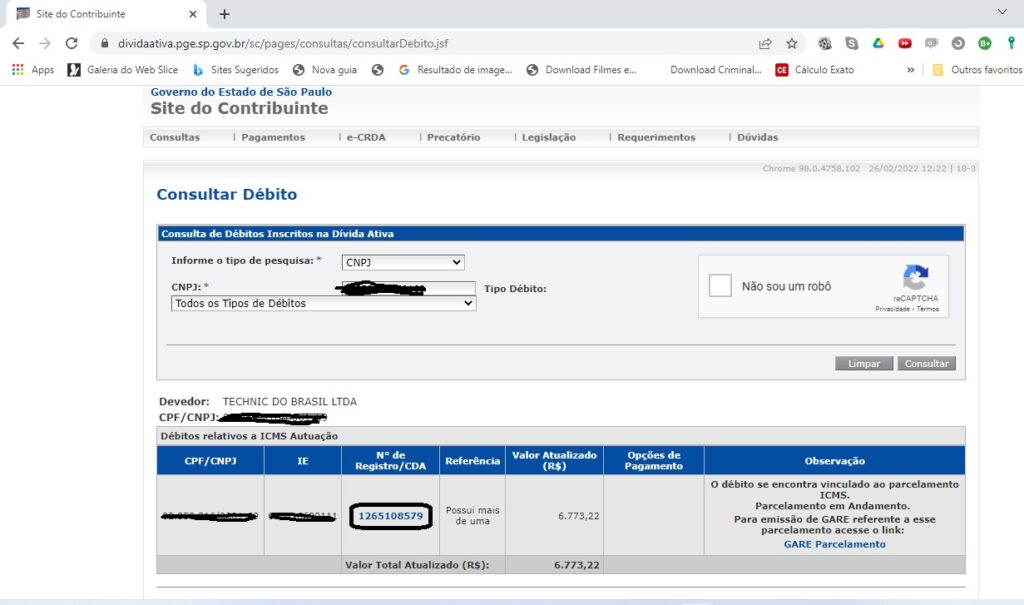

A dívida ativa é a expressão que representa os créditos que o ente federativo tem a receber, que são a ele devidos. Esta dívida ativa é ainda subdividida em dívida ativa não-tributária (valores que não são tributos, tais como royalties, preços públicos, tarifas de energia ou água, etc.) e dívida ativa tributária (representada por valores tributários que são devidos ao fisco do ente público (impostos, taxas e contribuições de melhoria).

São regularmente inscritos em dívida ativa estes créditos na repartição administrativa competente, depois de esgotado o prazo fixado para pagamento, pela lei ou decisão final proferida em processo regular. E a fluência de juros não exclui a liquidez do crédito tributário, ou seja, o fato de serem adicionados juros ao valor inscrito não retira a importância do valor inscrito – e a possibilidade dele, sozinho, ser executado judicialmente.

O ato de inscrição em dívida ativa é realizado pelo Termo de Inscrição de Dívida Ativa (TIDA), que torna o crédito tributário líquido e certo: líquido quanto ao valor e certo quanto à sua exigibilidade.

O termo de inscrição em dívida ativa deverá conter: i) o nome do devedor e, sendo caso, o dos corresponsáveis, bem como, sempre que possível, o domicílio ou a residência de um e de outros; ii) a quantia devida e a maneira de calcular os juros de mora acrescidos; iii) a origem e natureza do crédito, mencionada especificamente a disposição da lei em que seja fundado; iv) a data em que foi inscrita; v) sendo o caso, o número do processo administrativo de que se originar o crédito.

A inscrição gera a presunção de liquidez e certeza do tributo lançado e tem o efeito de prova constituída – presunção essa que é relativa, pois pode ser refutada por prova inequívoca, fornecida pelo sujeito passivo ou terceiro a que aproveite. A Certidão da Dívida Ativa (CDA) é o documento que certifica a inscrição do débito em dívida ativa (pois ele decorre dos dados contidos no TIDA), sendo título executivo extrajudicial.

A omissão de qualquer dos requisitos para a inscrição em dívida ativa são causas de nulidade da inscrição e do processo de cobrança dela decorrente, mas a nulidade poderá ser sanada até a decisão de primeira instância, mediante substituição da certidão nula, devolvido ao sujeito passivo, acusado ou interessado o prazo para defesa, que somente poderá versar sobre a parte modificada.

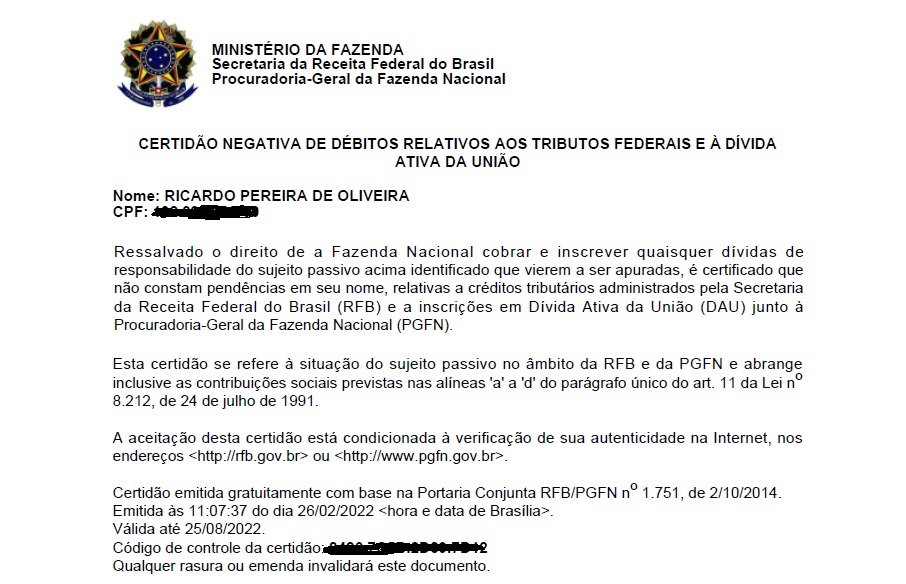

De outra banda, a Certidão Negativa de Dívida Ativa (CND) é o documento que comprova que o sujeito passivo não deve nada para a fazenda pública. O CTN prevê a possibilidade de a lei poder exigir que a prova de quitação de tributos seja feita por tal certidão negativa, expedida à vista de requerimento do interessado. A CND deverá conter todas as informações necessárias à identificação do sujeito passivo, domicílio fiscal, e ramo de negócio ou atividade e indicar o período a que se refere o pedido.

O CTN estabelece que a certidão será sempre emitida nos termos em que tenha sido requerida e será fornecida dentro de 10 dias da data de entrada do requerimento na repartição – mas essa é uma disposição geral, não impedindo que cada ente tributante ofereça outras normas mais benéficas ao contribuinte.

Ocorre que nem sempre o contribuinte está sem nenhum débito com a fazenda pública, de maneira que o CTN ainda prevê a possibilidade de uma Certidão Positiva com Efeitos de Negativa (CPEN): uma certidão na qual conste a existência de débitos ainda não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou débitos cuja exigibilidade esteja suspensa.

Por vezes, o tempo exíguo para a participação do sujeito passivo em alguma licitação, que exija prontamente que ele esteja em dia com suas obrigações tributárias, pode causar transtornos. Por esse motivo, o CTN ainda prevê a dispensa da prova de quitação de tributos, quando se tratar de prática de ato indispensável para evitar a perda de um direito.

Porém, respondem todos os participantes no ato pelo tributo porventura devido, juros de mora e penalidades cabíveis, exceto as relativas a infrações cuja responsabilidade seja pessoal ao infrator.

Caso houver a emissão de uma CND com dolo ou fraude, contendo erro contra a fazenda pública, o servidor que a emitiu responde pessoalmente, pelo crédito tributário e juros de mora acrescidos, sendo que esta disposição não exclui responsabilidade criminal e funcional cabíveis.

Entre as disposições finais do CTN, duas saltam aos olhos: que a expressão “fazenda pública”, quando usada sem qualificação, abrange a fazenda pública da União, dos Estados, do Distrito Federal e dos Municípios. Ou seja, falou fazenda pública, pode ser qualquer dos entes, também conhecido como fisco, seja ele municipal, estadual, distrital ou mesmo federal.

Outra disposição é a contagem de prazos: os prazos fixados pelo CTN ou na legislação tributária serão contínuos, excluindo-se na sua contagem o dia de início e incluindo-se o dia de vencimento.Os prazos só se iniciam ou vencem em dia de expediente normal.

Por exemplo: no dia 28 de novembro, uma sexta-feira, se envia uma notificação ao contribuinte, que a recebe no dia 29, no sábado: o prazo começa a contar a partir da próxima segunda-feira, 1.o de dezembro (se nesta segunda-feira for dia de expediente normal).

O Supremo Tribunal Federal (STF) e o Superior Tribunal de Justiça (STJ) possuem ambos extensa jurisprudência sobre administração tributária, possuindo vários julgados em dívida ativa e certidão negativa de débitos.

Quanto ao tema dívida ativa, o STJ possui mais algumas decisões em súmulas. Quanto às certidões, existem as súmulas STJ-392: “A Fazenda Pública pode substituir a certidão de dívida ativa (CDA) até a prolação da sentença de embargos, quando se tratar de correção de erro material ou formal, vedada a modificação do sujeito passivo da execução.”e a STJ-446: “Declarado e não pago o débito tributário pelo contribuinte, é legítima a recusa de expedição de certidão negativa ou positiva com efeito de negativa.”

Outra coisa: as CDAs, por serem títulos executivos extrajudiciais, somente eram aceitos nas execuções fiscais, mas graças a uma decisão jurisprudencial do STJ – passou a ser admitido o protesto da CDA. Como a execução fiscal se torna uma ação relativamente cara, isso possibilita um simples protesto de título, como ocorre em compras ou prestações que não são pagas em dia.

O STJ também entende que se o contribuinte, após o vencimento de sua obrigação, mas antes da execução fiscal garantir o juízo de forma antecipada mediante fiança bancária, pode obter a Certidão Positiva com Efeitos de Negativa (CPEN).

De forma contrária, o STF entende que um sócio da empresa devedora for fiador de termo de confissão de dívida não pode obter Certidão Positiva com Efeitos de Negativa. Da mesma forma, se a penhora dos bens de um contribuinte for insuficiente, não tem ele direito à CPEN.

O Supremo e STJ também julgaram constitucional a Lei Complementar n. 123/2006 em seus dispositivos que negam o ingresso ao Simples Nacional no caso de a empresa possuir débito com o Instituto Nacional do Seguro Social (INSS) ou com a Fazenda Pública, já que se trata de um sistema unificado e favorecido às microempresas e empresas de pequeno porte.

Neste artigo o ponto focal foi explicar e expor a importância da administração tributária para o direito tributário nos temas de dívida ativa e certidão negativa de débitos. A administração tributária é a função imprescindível ao funcionamento estatal encarregada de desempenhar o poder de tributar de cada ente estatal.

A parte final do CTN dispõe como são as disposições finais da administração tributária, dividindo-as entre fiscalização tributária, dívida ativa e certidão negativa. Neste artigo, o foco ficou centrado nos temas dívida ativa e certidão negativa.

A dívida ativa é o conjunto de débitos junto ao ente federativo, sejam eles de natureza tributária ou não-tributária. Uma vez registrado o crédito tributário em dívida ativa, o mesmo goza de presunção de certeza, liquidez, que é relativa. A partir desse ponto, a alienação de bens do sujeito passivo presume fraude à execução fiscal.

A inscrição em dívida ativa é o ato derradeiro de o fisco garantir o seu direito ao tributo já lançado, mas ainda não pago. É a última chance de o fisco buscar receber do contribuinte o tributo devido, através de uma ação judicial, conhecida como execução fiscal.

Por esse motivo, depois da inscrição, qualquer oneração de bens do sujeito passivo é fraude presumida, exceto no caso dele ter deixado bens suficientes à satisfação do crédito tributário – isso afasta a presunção da fraude à execução fiscal.

O Termo de Inscrição em Dívida Ativa vai instruir outro documento, a Certidão de Dívida Ativa (CDA). Este documento é título executivo extrajudicial. Nas disposições finais do CTN não podia ficar de fora a Certidão Negativa de Débitos (CND), afinal, se existe a CDA para o inadimplente, também tem de haver um documento que demonstre que o contribuinte está em dia com suas obrigações, que também pode ser uma Certidão Positiva com Efeitos de Negativa, a CPEN.

Ricardo Pereira de Oliveira

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!